关注资金面改善的契机

近期债券市场迎来大幅调整,尤其是长端利率债跌幅较大,TS、TF、T、TL主力合约分别下跌0.25、0.81、1.26、3.96元。近期债市调整行情持续演绎,核心利空在于偏紧的资金面格局,致使短端利率调整压力蔓延至长端,债市情绪转弱。同时,民营企业座谈会召开、科技板块强势表现带动股市行情,叠加1月信贷、通胀数据表现较好,使得市场风险偏好改善,这也给长端利率债带来了调整压力。这在一定程度引发市场对债牛环境出现变化的担忧,并推动机构降杠杆和交易类资金降久期,使得曲线形态逐渐从熊平演绎至熊陡。

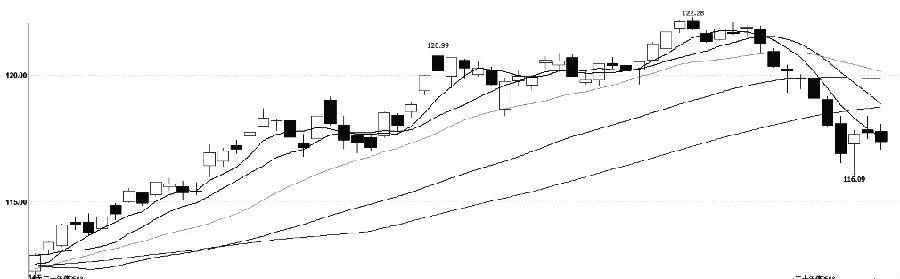

图为30年期期债主力合约日线

去年年末以来,在稳汇率压力以及防范长端利率下降过快风险等因素影响下,央行资金投放偏谨慎,公开市场持续收回流动性,资金面趋于紧平衡,银行间各期限利率出现上行。相比春节前,目前R001、R007、R014、R021、R1M分别上行23.52、43.33、28.49、23.95、37.05BP至1.97%、2.30%、2.25%、2.24%、2.07%。关于资金面趋紧,内因来在央行防资金空转、稳经济增长的诉求,外因则在于美联储降息节奏放缓的预期压制了国内货币政策的宽松空间,使得国内降准降息的可能延迟,进而影响债市的短期情绪。

资金面收紧,率先带动短端利率的上行,进而扩散至长端。目前,债市收益率与短端资金利率出现深度倒挂,这快速压缩了买入国债的投资性价比。具体来看,DR001中枢从去年年末的1.5%升至1.9%附近,1年期国债利率上行超35BP,至1.45%以上,而10年期国债利率则从1.6%左右上行10BP,至 1.7%左右。通常,DR007作为短期资金成本指标,可以视为国债持有者的融资成本,而10年期国债收益率则代表了长期国债的投资回报。2025年年初,DR007和10年国债收益率均在1.6%附近,目前DR007回购利率中枢已经来到2.24%附近,而10年期国债收益率在1.72%,两者之间倒挂50BP左右。

资金成本(负债成本)大于票息收入已持续了两个月,这种状态使得债券多头的杠杆策略难以为继,倒逼机构降杠杆和降久期,容易引发债市调整。目前债市的回调已引发局部赎回压力,本周初市场出现了较强的止损情绪,年内已有50只债基发布大额赎回公告,需警惕债市回落—理财赎回—加大市场调整的负反馈发酵。

除了资金面的收紧,股债相对性价比的变化也引发资金从债市回流至股市。当前,1年期国债收益率从去年年底的2.4%附近下降到目前的1.4%,余额宝年化收益率从2.43%下降到1.4%,上市公司税后分红收益率达到2.9%,这明显高于1年期国债收益率和余额宝收益率。春节后,在DeepSeek引发的AI投资热潮下,A股和港股持续走强,上证综指一度逼近3400点,恒生科技指数年内更是录得近30%的涨幅,南向资金涌入港股,投资者风险偏好整体回升,情绪的转变加剧了“股债跷跷板”效应。

另外,基本面数据回暖及经济复苏预期也在一定程度上动摇了债市情绪。一方面,1月通胀数据有所回暖,旅游、文娱等消费数据表现亮眼。1月CPI同比增速回升0.4个百分点至0.5%,核心CPI同比也连续4个月回升。另一方面,1月金融数据超预期,总量和结构均有亮点。1月社融同比多增5833亿元,信贷同比多增2100亿元。其中,企业中长贷同比多增1500亿元。在去年年末以来增量政策的累积以及出台下,政府类项目进入快速落地阶段,对信贷形成支撑。国内经济出现了企稳迹象,加剧了债市回调压力。

债市调整行情演绎至今,市场分歧也在逐渐加大,一是在流动性持续偏紧之下,市场对短期资金面转松的预期存在分化;二是在中长视角下,基本面是否筑底企稳,对“每调买机”的惯性思维或也出现了一定变化。目前国债期货各个品种的持仓量均在大幅增加,主力合约均已换成6月份合约。其中,2年期、5年期、10年期、30年期主力合约持仓量分别为8.1万手、13.2万手、15.9万手、10万手,持仓量大幅攀升的背后,表明交易主体对未来的利率走势或宏观经济预期存在显著分歧,新资金不断入场博弈,多空双方均加大头寸布局,形成对峙局面。

目前,T、TL回调至半年线位置,跌势有所放缓,技术上存在短期支撑。往后看,关注资金面的改善契机和金融数据改善的持续性。短期资金面或延续平稳偏紧状态,随着税期、MLF到期、政府债高峰等逐渐过去,压力或有所缓和。近期公开市场操作已转为净投放,显示央行多重诉求考量下的呵护之意。历史上,全国两会召开前后资金面通常存在趋稳的契机,或将带动债市价格企稳。通常情况下,经济修复过程中社融信贷率先回暖,同时也是利率拐点的领先信号。目前居民信贷相对偏弱,一定程度说明信用扩张的斜率趋于平缓,经济修复基础或待进一步巩固,数据的可持续性需进一步观察,1—2月经济数据合并公布,3—4月或是重要验证节点。(作者单位:中辉期货)

来源:期货日报网