双焦与铁矿石为何走势迥异

春节后铁矿石表现坚挺,但双焦走势却偏弱,它们同为炼钢原料,为何走势迥异?虽然铁矿石和双焦的需求端情况类似,都取决于钢厂的铁水产量,但是两者在供给端的差别却比较大。焦煤矿山在节后快速复产,据钢联统计,全国523家炼焦煤矿山核定产能利用率从节后第一周的51.7%快速提升至目前的83.2%,环比增加31.5个百分点;原煤日均产量从116.4万吨回升至187.5万吨,环比增加71.1万吨,国内煤矿供给保持强劲。

进口煤方面,节后甘其毛都口岸蒙煤的日度通关量重新恢复到千车左右的高位水平,蒙煤口岸库存再次累积。2月17日,蒙古总理表示,到2025年该国煤炭出口量将从原先计划的8700万吨提升至1亿吨,其中炼焦煤预计增加的数量在1200万吨左右。预计这一增量将持续给国内煤价带来冲击。

需求端,由于利润因素的影响,钢厂复产的进度较为迟缓,铁水产量不增反降,从节后第一周的228.44万吨减少至227.51万吨。供给快速增加,而需求却缓慢恢复,供需变化方面存在的这种差异致使双焦出现了明显的过剩情况。

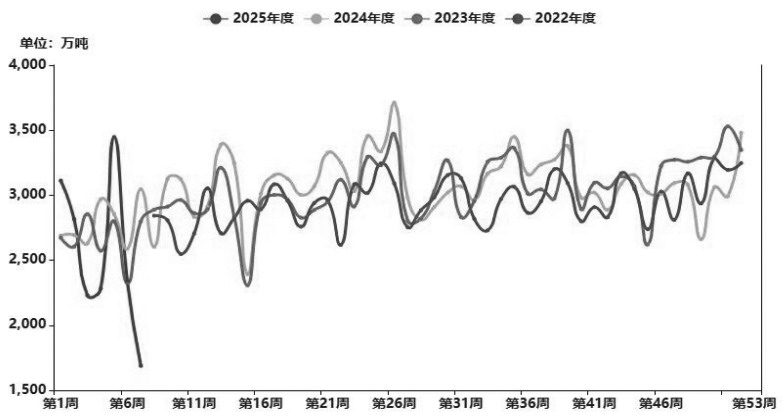

反观铁矿石,尽管同样受到铁水端需求下降的制约,然而由于自身遭受澳洲飓风的影响,部分港口进行清港作业,从而导致发运量大幅下滑。铁矿石的全球发运量由春节前的2283.6万吨下降至1688.2万吨,发运量和到港量均处于偏低水平。

图为全球铁矿石发运量

双焦与铁矿石在需求端虽然同样依赖于铁水产量,但是二者在供给端的状况却是一松一紧,这就导致两者走势迥异。随着煤矿陆续恢复生产,焦煤上游库存又有再度累积的迹象出现。而且钢厂内部的焦炭库存处于相对充足的状态,所以钢厂针对焦炭价格继续维持打压的态度。在经历了9轮提降之后,目前仍然存在第10轮提降的预期。焦化企业利润的下滑也使得焦煤的销售难度进一步加大,后续双焦或许保持偏弱的走势。(作者单位:齐盛期货)

来源:期货日报网