螺纹钢 上行空间受限

下游复工进度偏慢

在宏观政策利好预期和成本支撑的共同作用下,钢材市场情绪偏乐观,短期内价格可能继续震荡上行。然而,由于下游需求恢复缓慢、期货升水现货以及供应压力增加等因素,价格的上涨空间将受到限制,预计螺纹钢主力合约运行区间在3210~3420元/吨之间。

春节后,受外部关税政策冲击和国内终端需求启动缓慢影响,螺纹钢期货价格经历了一波调整。然而,随着全国两会的临近,市场对宏观经济政策的预期趋于乐观,叠加终端需求回暖以及钢材库存累积速度放缓,螺纹钢期货价格自2月中旬起震荡反弹,再度尝试向上突破半年线。尽管如此,下游复工进度偏慢、期货升水现货以及供应压力增加等因素,仍对价格上行空间形成制约。本文将从宏观预期、成本支撑、需求复苏以及潜在风险等多个角度,分析螺纹钢期货合约的未来走势。

近期螺纹钢期货价格震荡反弹的支撑因素主要有以下几个方面:

首先,国内外宏观预期整体偏乐观。全国两会即将召开,市场普遍预期将出台一系列稳增长、促内需的宏观政策。财政政策有望继续保持积极,基建投资可能加码,这对螺纹钢等建筑钢材的需求形成直接利好。此外,1月国内新增信贷和社融规模创下历史新高,货币政策继续保持宽松,进一步降低企业融资成本,提振市场信心。国外方面,尽管美国对进口钢铁加征关税的政策一度令市场承压,但随着利空出尽,其对国内钢材出口的实质性影响有限。在国内钢材出口数据明显转弱之前,关税加征难再对市场产生较明显的利空影响。

其次,铁矿石价格走高,钢材成本支撑较强。开年以来,澳洲异常天气状况频发,铁矿石海外发运量大幅波动,现货价格整体维持上涨态势,铁矿石普氏指数连续刷新年内高点,当前已逼近110美元/吨。自2月中旬开始,铁矿石期货外资席位净多头寸连续增加,表明国际资本对铁矿石及黑色系商品的看涨情绪较强。作为螺纹钢的重要原料,铁矿石价格坚挺对螺纹钢成本形成强支撑。同时,高炉生产成本居高不下,钢厂挺价意愿较强,这也限制了螺纹钢价格的下跌空间。成本端的强劲支撑为螺纹钢价格提供了底部支撑。

最后,终端需求回暖,库存累积速度放缓。随着春节后工地逐步复工,终端需求开始恢复。截至2月21日,螺纹钢周度表观消费量为168.62万吨,较前一周大幅增加104.5万吨。与此同时,钢材社会库存的累积速度有所放缓。春节后第三周,螺纹钢总库存环比增加28.29万吨,为近5年同期最小增幅,总库存较去年同期下降36%,处于历史低位水平。需求的边际改善为螺纹钢价格提供了短期上行动力。库存低位和累库速度放缓表明市场供需关系正在逐步改善,这进一步增强了市场对价格反弹的信心。

往后来看,螺纹钢期货价格继续上涨或面临以下不利因素的制约:

一是下游复工进度不佳,需求恢复缓慢。据百年建筑调研,截至2月20日(农历正月廿三),全国13532个工地开复工率为47.7%,农历同比减少,处于近5年来的低位;劳务上工率49.7%,农历同比减少;资金到位率43.6%,农历同比略减。实际终端需求的恢复可能还需要较长时间,通常需要到3月之后才会实质性走强。而考虑到当前钢厂产量已经明显回升,螺纹钢累库速度虽有所放缓,但库存去化的拐点有可能晚于去年,这将对螺纹钢价格形成压制。

二是期货价格再度升水现货,上涨空间受限。随着近期螺纹钢期货价格连续反弹,盘面再度对华东地区现货价格形成升水。在现货市场尚未充分启动的情况下,期货价格的进一步上涨将受到限制。如果现货价格不能同步跟涨,期货价格的升水状态可能导致多头获利离场或吸引期现正套资金入场,进而引发价格回调。期货升水现货的现象表明市场情绪偏向乐观,但现货市场的实际需求恢复仍需时间验证。若现货价格未能及时跟进,期货价格的上涨将缺乏持续性。

三是钢厂复产加快,供应压力或增加。近期长流程螺纹生产持续小幅盈利,华东地区螺纹钢平电生产利润在盈亏平衡附近波动。随着下游需求陆续复苏,钢厂复产节奏加快。当前高炉铁水产量同比偏高,电炉开工率也快速回升,螺纹钢的供应量整体逐步增加。如果后续需求恢复速度不及预期,供应压力的增加可能导致库存持续累积、去库推迟,进而对价格形成压制。供应端的快速恢复可能打破当前供需紧平衡的状态,对价格上行构成压力。

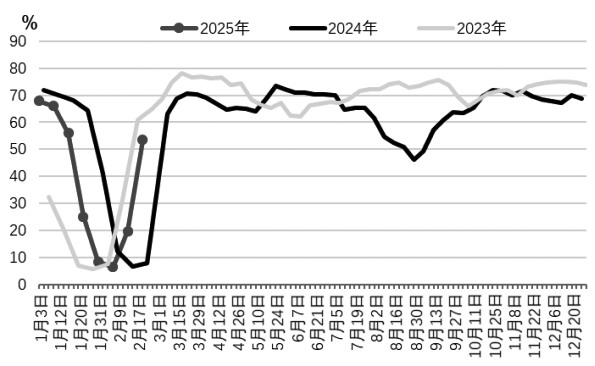

图为螺纹钢短流程开工率走势

综合来看,在全国两会召开前,在宏观政策利好预期和成本支撑的共同作用下,钢材市场情绪偏乐观,叠加螺纹钢盘面资金流入明显,短期内价格可能继续震荡上行。然而,由于下游需求恢复缓慢、期货升水现货以及供应压力增加等因素,价格的上涨空间将受到限制,预计螺纹钢主力合约运行区间在3210~3420元/吨之间。更长期的走势则取决于国内宏观政策的实际出台情况以及终端需求的恢复进度。如果国内政策力度超预期,螺纹钢需求出现明显改善预期,价格可能突破当前区间上沿。(作者单位:大有期货)

来源:期货日报网