塑料 上行阻力加大

春节长假结束后,随着春季播种时节到来,农膜订单需求增加提振塑料下游消费预期回暖。虽然节后原油期价持续走低,但偏多的需求因子占据主导成为驱动塑料期货价格上行的主要力量。节后归来,国内塑料期货2505合约呈现止跌企稳后震荡上行的走势,期价在回撤至7700元/吨一线下方后,稳步走强至7872元/吨,累计反弹幅度达2.35%。随着需求因子逐渐被消化,偏弱成本和供应压力回升后,塑料期价续涨阻力增大。

美国再通胀压力凸显

近期美联储主席鲍威尔重申立场,表示美联储始终专注于实现双重任务(即充分就业和稳定物价)的目标,没有任何缘由要急于进一步降息。这主要是因为1月美国就业市场表现尚佳,而再通胀压力却凸显。数据显示,虽然美国1月新增非农就业人数回落且不及预期,但整体趋势依旧强劲,且失业率下滑至4%,也显示美国就业市场具有相当的韧性。与此同时,1月美国CPI增速继续回升至3.0%,为2023年8月以来最大涨幅;核心CPI也反弹至3.3%,远高于美联储设定的2%的长期目标。此外,1月美国PPI同比增长3.5%,增速创2023年2月以来最高;核心PPI增长3.6%,同样高于预期值和前值。

受这些因素的影响,美联储在短期内或许会更倾向于采取观望态度,如此一来,今年二季度降息的必要性进一步下降。CME“美联储观察”工具显示,市场预期美联储3月维持利率不变的概率高达92%,5月仍然维持利率不变的可能性也达到了73.8%,年内首次降息可能会被推迟至下半年。从整体上看,宏观因素已经转向偏空的氛围。

油价下行压力较大

1月下旬以来,国内外原油期货价格呈现见顶回落的走势。展望二季度,全球原油供给预期会逐步回升,这其中包含多方面的因素:一方面,OPEC+的产能将逐步恢复,从而转入增产周期;另一方面,美国页岩油产量的增长也会成为原油市场供应增量的一个重要来源。在这两方面因素的共同作用下,全球原油供应方面的压力正日益显著地凸显出来。

进入2月下旬以后,北半球原油消费旺季即将接近尾声,炼厂开工率稳步回落,原油消费后劲不足,商业累库压力也日趋明显。此外,随着中东巴以暂时停火,美俄之间展开对话,俄乌冲突或面临结束,地缘政治因素的弱化也将导致原油期货价格逐渐回吐此前溢价。

原油是塑料的主要生产原料,原油价格的波动会直接对塑料的生产成本产生影响。一旦原油期货价格持续处于下降态势,那么塑料的生产成本也会随之降低,这种情况很可能致使塑料期货价格面临更大的下行压力。

塑料产能逐渐恢复

受春节假期因素的影响,2月,我国塑料产量通常会出现季节性下降的情况,不过,春节过后,随着生产企业陆续复工复产,产能利用率快速回升。据悉,近期国内齐鲁石化、天津石化、万华化学、茂名石化等企业的检修装置陆续重启。上述企业利用春节停工期间对设备进行维护以及更新升级,这些举措在节后能够提升生产效率并增强设备的稳定性,有助于提高塑料的整体产量。

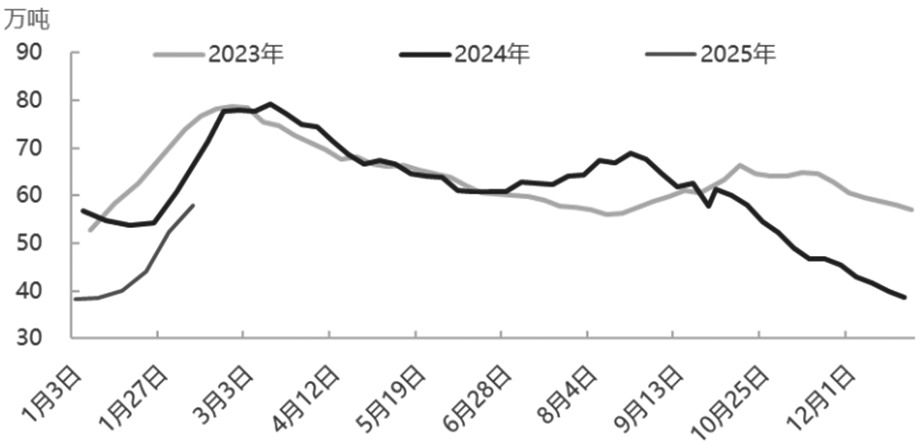

在供应压力回升的背景下,塑料社会库存稳步增长。据统计,截至2月7日,我国聚乙烯社会样本仓库库存为57.99万吨,周度小幅增加5.62万吨,环比大幅增长10.73%。分品种来看,HDPE社会样本仓库库存环比增长7.89%,LLDPE社会样本仓库库存环比增长12.59%,LDPE社会样本仓库库存环比增长11.32%。根据季节性规律来看,未来一个月塑料累库压力依然偏大,将呈现持续回升的态势,直到3月下旬开始,累库才会结束,转入去库周期。

图为2023—2025年国内PE社会样本仓库库存统计

综上所述,由于面临着美联储降息节奏放慢或者暂停降息这样不利的预期,宏观经济氛围逐渐趋向于弱化。并且,国内外原油期货价格持续处于下降态势,这一情况明显削弱了对塑料成本的支撑作用。春节过后,国内塑料生产装置纷纷复工复产,使得供应预期稳步回升,进而导致累库压力凸显。

考虑到节后塑料期货价格的反弹已经基本将春播农膜需求带来的利多因素消化殆尽,在成本支撑薄弱以及供应强劲的双重压制之下,预计后市塑料期货2505合约继续上涨将会面临相当大的压力。(作者单位:宝城期货)

来源:期货日报网