沥青为何出现“淡季高价”

决定后市的两大要素,一是高成本、低供给逻辑是否出现逆转,二是3月份市场需求回归能否符合预期。

当前沥青正处于传统需求淡季中,但是期现货价格却持续处于多年来季节性高位水平,那么,目前的“淡季高价”行情有没有持续性?

目前山东地区沥青现货价在3715元/吨附近,期货主力合约价格在3820元/吨附近,期现货价格基本均处于10年来同期高点水平。从绝对价格水平来看,“淡季高价”的特征比较明显。

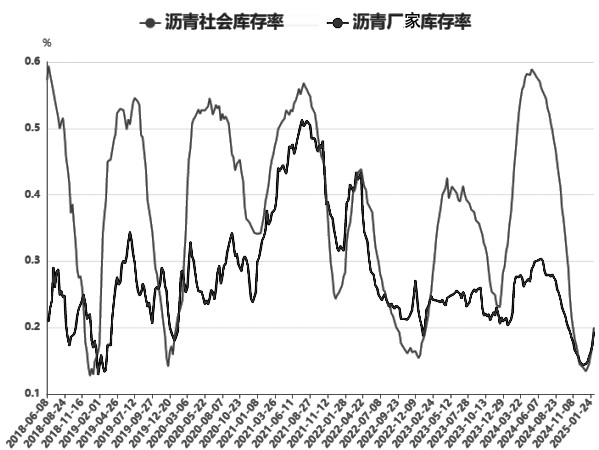

图为沥青厂家及社会库存率

是什么原因造成了沥青的“淡季高价”呢?首先是低库存。去年厂家低利润引发全年低开工,造成全年持续去库至多年低位水平。此外,炼厂冬储放量仅占往年的1/3左右,社会存量资源整体维持在低位。虽然目前厂库、社会库均有季节性累积表现,但基于库存基数低且全年累库预期不高,在累库现实(尤其是厂库)形成压力之前,价格持续选择供给现实偏紧的逻辑。

其次是高成本。2025年以来,原油价格持续维持高位,原料贴水也不断溢价,沥青的理论生产成本围绕3600元/吨波动,去年12月冬储资源的持货成本已经达到3600元/吨附近。从变量来看,原油基本面逻辑虽然存在诸多不确定性,但总体依然中性偏强,同时稀释沥青贴水仍处于相对高位,因此,成本端价格高企是沥青维持高价的支撑因素之一。

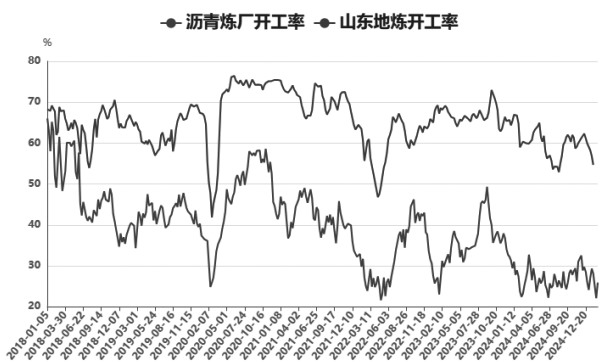

图为地炼开工率及沥青炼厂开工率

最后是供给偏紧。一季度国内炼厂存在检修诉求,整体开工率处于低位。另外,春节后渣油深加工经济性明显走强向好,正常开工的存量炼厂也存在转产情况。因此,沥青2月份实际产量远不及预期排产量,强化了沥青供给偏紧的现实。从趋势来看,沥青利润承压及政策性加税问题会持续压制炼厂的开工积极性,这又进一步夯实了供给端的利好逻辑。

综合以上判断,我们认为,支撑当前沥青维持高价的主要原因是成本及供给逻辑,需求逻辑是“暂时缺位”的。决定后市的两大要素,一是高成本、低供给逻辑是否出现逆转,同时密切关注库存的压力值(尤其是厂库),二是3月份市场需求回归能否符合预期,一旦需求兑现不及预期,价格缺少向下的良性传导,将会被动承压。将沥青与螺纹钢价格对比来看,两者比值处于历史低位水平,说明当前沥青的价格相对较为合理,但是相较于需求来说存在高估风险。

图为沥青厂家利润与焦化利润对比

结合以上的风险点及逻辑变量综合考虑,我们认为,原油中短期维持高波动,原料贴水依然偏强,高成本逻辑有延续性。在高成本、低利润的影响下,累库不会快速兑现,但是会对市场价格形成牵制,短期沥青大概率维持高位震荡行情,成本端限制下行空间,估值限制上行空间。

图为国内沥青计划排产总量与实际产量

3月份以后终端需求缓慢恢复,但是高价、高估值现实依然会抑制投机性需求,重点留意4月后产油国产量“抢跑”的风险,以及黄金、铜等相关大类资产的转折点。关注3月、4月厂库库存压力水平,一般来讲,在中性偏强预期下,30%的厂库库存率会对价格形成一定影响,但随着近两年库容扩大,实际库存值的影响也有所提升。当前库容率不高,但实际库存量仍大于上一个库存周期,对沥青估值影响偏空。(作者单位:山东齐盛期货)

来源:期货日报网