股指 运行中枢上移

随着供给侧和需求侧共同发力,企业盈利增速有望回升,进而提振居民消费及内需修复,对股指形成利好。

在国内稳增长政策持续发力下,经济有望边际改善,股指上行动能仍存,建议分批建仓逢低入多。

国内1月制造业和非制造业PMI有所回落。1月制造业PMI环比下降1%,至49.1%,再度降至收缩区间。其中,供需两端的生产指数及新订单指数均有所回落。分行业来看,由于劳动力集中返乡对生产造成影响,消费品和基础原材料行业等属于劳动密集型行业的制造业PMI降幅显著,分别回落2.3个百分点、1.2个百分点,至49.1%和47.6%;而高新技术、装备制造业等属于资本密集型行业的制造业PMI回落有限,双双下降0.4个百分点,至49.3%和50.2%。1月非制造业PMI则较上月下降2.0个百分点,至50.2%。其中,服务业和建筑业分别较上月下降1.7%及3.9%。但在春节假期消费提振下,与居民出行消费相关行业和餐饮业则位于高景气区间。虽然受春节假期影响,1月PMI数据有所下滑,但在稳增长政策持续发力下,企业生产经营活动预期指数回升2个百分点,至55.3%,处于2024年4月以来高位,反映企业生产预期向好。同时,非制造业PMI的业务活动预期保持高位,随着节后复工复产,加之稳增长政策持续发力,工业生产有望转暖。

今年新增专项债发行进度快于去年同期。截至2月13日,各地新增专项债的发行规模达2691.6亿元,较去年同期增加524.4亿元,涨幅达到24.2%。从新增专项债的募集资金用途来看,基建领域仍是主要发力点。随着新增专项债发行加速,有望为基建项目提供充足的资金支持,加快形成实物工作量,从而推动基建投资增速维持较快增长,助力节后经济实现“开门红”。

近期政策暖风频送,国务院总理李强2月5日主持召开国务院第七次全体会议,会议提出,要锚定发展目标因时因势加大逆周期调节力度,聚焦突出问题整合资源集中发力,敢于打破常规推出可感可及的政策举措,及时回应关切加强政策与市场的互动。稳增长政策力度加码,有望提振市场信心。

2024年12月中央经济工作会议将“大力提振消费、提高投资效益,全方位扩大国内需求”列为2025年九大重点任务之首。2月10日国常会研究提振消费有关工作,围绕提升消费能力、挖掘消费潜力、优化消费环境三个方面作出部署。在提升消费能力方面,国常会指出,要大力支持居民增收,促进工资性收入合理增长,拓宽财产性收入渠道。另外,中央经济工作会议提出“要综合整治‘内卷式’竞争”,国常会着手研究化解重点产业结构性矛盾政策措施。

消费受收入预期及消费者信心等因素制约,而可支配收入与工业企业利润增速保持较高的相关性。受工业企业利润维持负增态势影响,可支配收入增速修复速度较慢,进而影响消费增速边际改善。随着供给侧和需求侧共同发力,企业盈利增速有望回升,进而提振居民消费及内需修复,对股指形成利好。

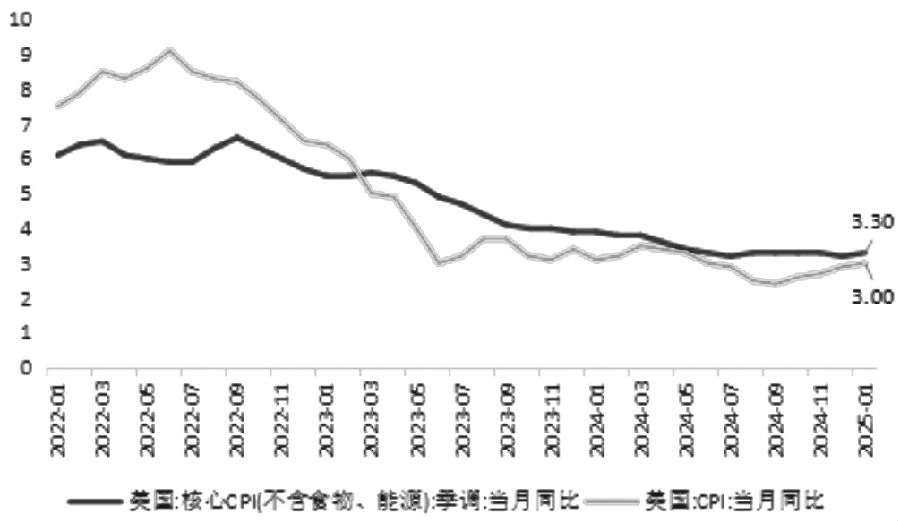

美国1月通胀超预期。美国1月CPI同比增长3%,为2024年6月以来最大增幅;环比增长0.5%,为2023年8月以来最大增幅。同时,核心CPI环比增长0.4%,为2024年3月以来最大增幅。目前影响通胀波动的主要因素仍在服务项,住房项通胀及非住房项核心服务通胀双双反弹,或加剧通胀黏性。尽管1月非农就业人数不及市场预期,但1月美国失业率下降至4%和薪资增速反弹,显示美国就业市场韧性。

本周美联储主席鲍威尔发表半年度货币政策证词,重申无需急于调整利率。鲍威尔认为,目前通胀率接近2%的目标,但仍然偏高,失业率保持在低位且稳定。如果经济持续强劲且通胀未向2%靠拢,则可以在更长时间内维持政策的谨慎。值得关注的是,鲍威尔表态,美联储可能不得不针对关税政策调整利率,这为美联储货币政策的未来路径增加不确定性。

受美国1月通胀数据超预期、劳动力市场韧性及美联储表态偏鹰影响,美联储降息预期持续降温。相关数据显示,目前市场普遍认为年内首次降息时点推迟至9月,年内降息次数为1次。强美元对人民币汇率形成压力,但近期国内央行采取多举措维稳汇率,稳定市场预期,后续关注特朗普政策对美联储货币政策的影响。

图为美国核心CPI和CPI走势

综合来看,美联储降息预期削减及特朗普关税政策落地的不确定性令资本市场波动加剧,但国内稳增长政策加快落地,经济企稳回升,股指运行中枢有望上移。分板块来看,国内大模型DeepSeek以其低成本、高性能的优势,有望加快推动AI应用的全面落地,对IC、IM合约形成提振。对IF和IH而言,“全方位扩大国内需求”作为今年经济工作重点,后续提振消费的政策有望陆续出台,对相关板块形成提振,同时低波红利板块仍为市场主线之一,预计仍有上涨的可能。(作者单位:福能期货)

来源:期货日报网