【生猪周报】节后供需双弱,现货下行窗口打开

2025年2月8日 农产品-生猪

节后供需双弱,现货下行窗口打开

观点概述:

供给端(中性):节后供应未完全恢复 均重有所反弹

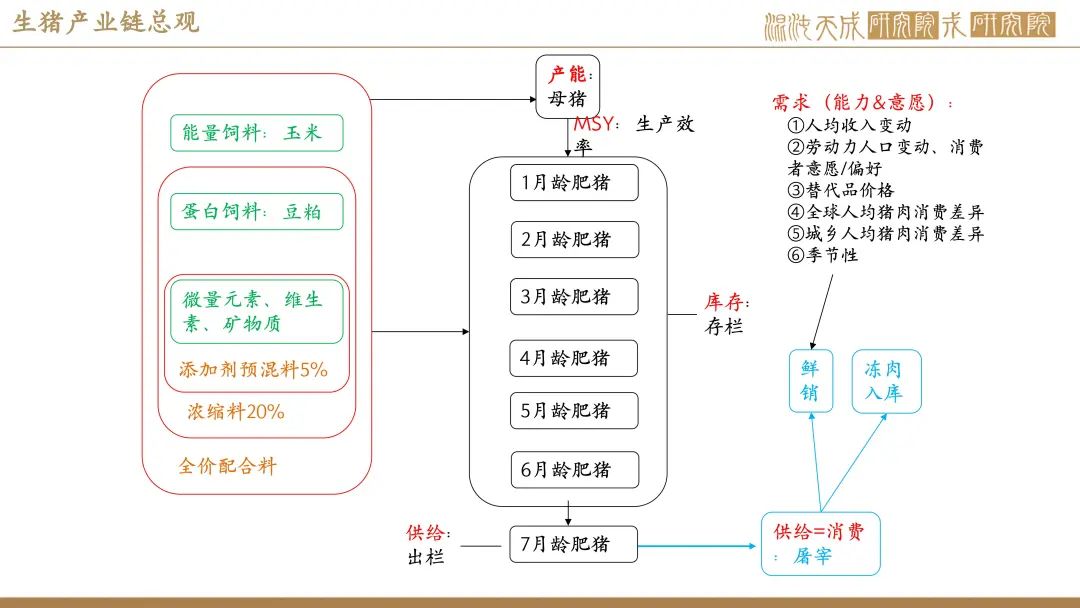

产能方面,涌益公布了2024年12月能繁母猪数据:样本1,能繁979万头,12月环比增0.86%,前值0.56%;样本2,能繁112万头,12月环比增1.27%,前值0.34%。涌益双样本内的能繁继续环比稳增,同比增幅较大,符合我们的预期,产能逐步的增量,是确定性的。而涌益样本量之和约1000万头的量级,对比农业部总样本已占1/4左右,相对有可信度(钢联样本500万头量级)。钢联规模场2024年12月能繁量达到504万头,环比+0.36%,同比增幅4.03%。而中小散的能繁数12月环比+1.13%,同比增幅12.48% 。12月钢联样本能繁增量总体看是稳增,幅度上和上月相近。但规模场和散户表现分化明显,规模场增幅趋稳,而中小散环比也转正,同比增幅更加激进,说明散户去年入市还是偏谨慎,能繁量上下浮动大。卓创数据显示,2024年12月118样本能繁存栏达到557万头,环比+0.42%; 116样本能繁存栏673万头,环比+0.42%。卓创样本的能繁环比也是稳增为主,但二阶导转负了,这与前面卓创样本内的能繁量增太快或有一定的对照。

产效方面,我们用机构提供的生产指标数据测算了其月度PSY和MSY。2024年12月,机构样本内的PSY和MSY均出现季节性降幅,同比之下仍是偏高的。钢联样本测算下,24年12月PSY为23.11,环比下降0.13;涌益样本测算下,24年12月PSY为22.43,环比下降0.28。

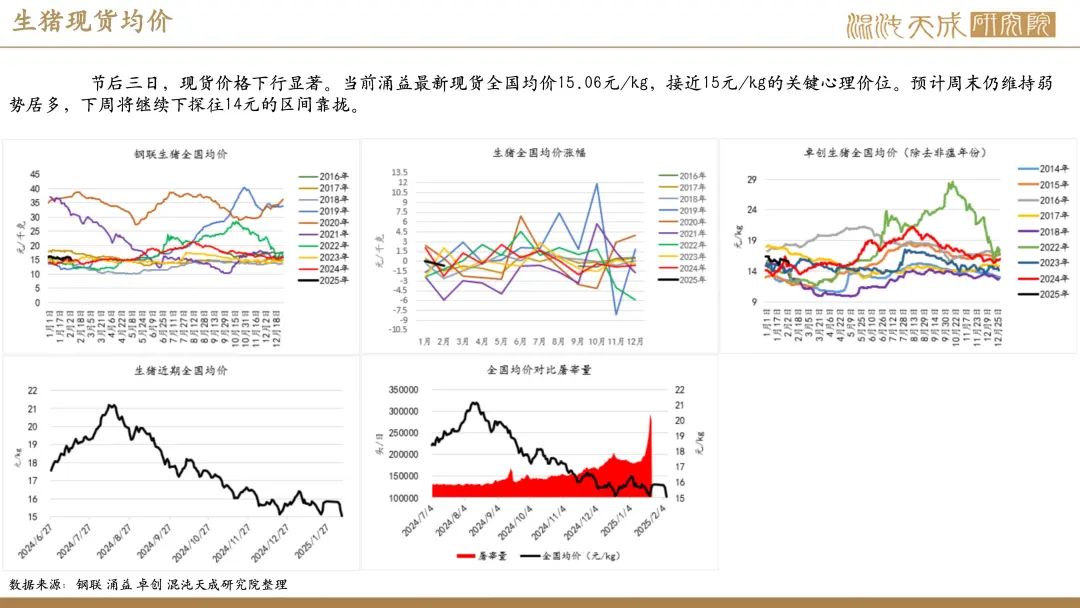

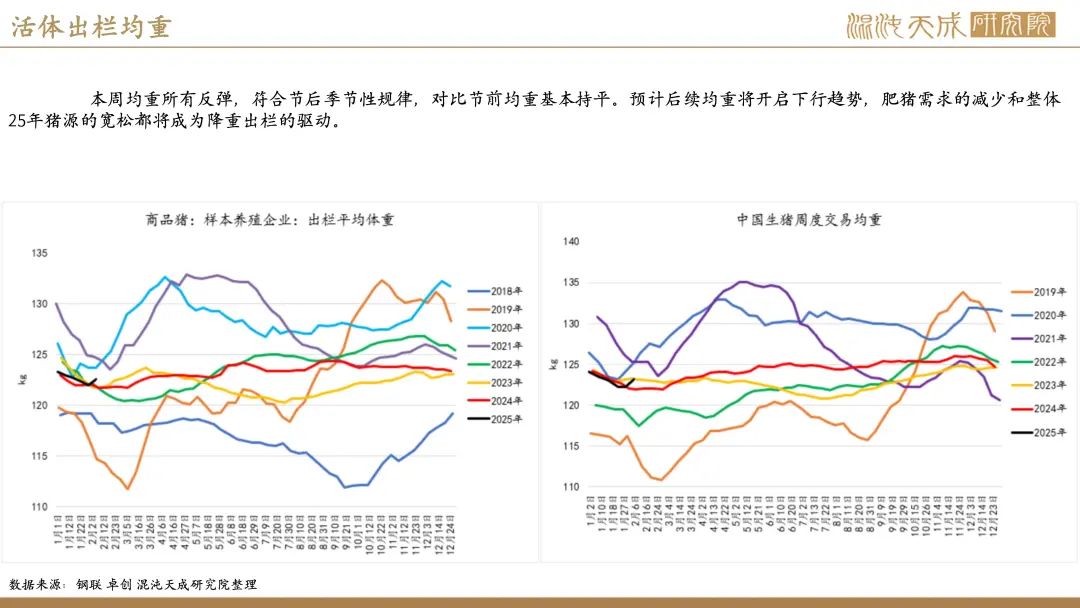

均重方面,据钢联养殖企业样本显示,节中1月31日均重121.99kg,节后2月7日均重122.57kg,整体均重有所上移,基本回到节前水准,符合节后季节性规律。预计后续均重将开启下行趋势,肥猪需求的减少和整体25年猪源的宽松都将成为降重出栏的驱动。

需求端(偏空):节后需求复苏缓慢 需求季节性淡季将至

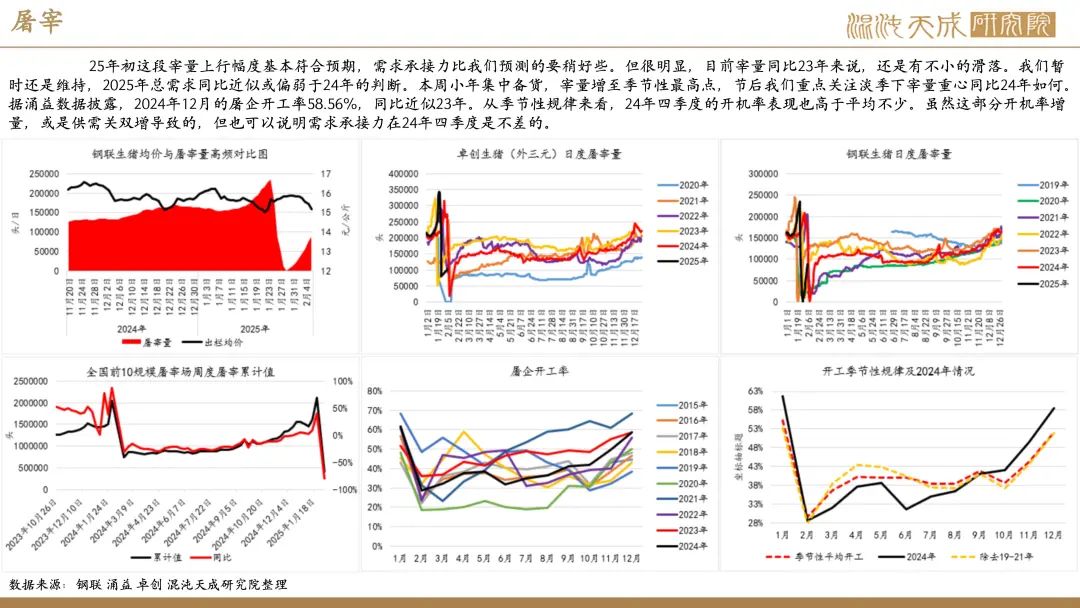

宰量方面,25年初这段宰量上行幅度基本符合预期,需求承接力比我们预测的要稍好些。但很明显,目前宰量同比23年来说,还是有不小的滑落。我们暂时还是维持,2025年总需求同比近似或偏弱于24年的判断。本周节后三天宰量表现来看,同比近似于去年。

开机率方面,目前屠企还未完全复工。据涌益数据披露,2024年12月的屠企开工率58.56%,同比近似23年。从季节性规律来看,24年四季度的开机率表现也高于平均不少。虽然这部分开机率增量,或是供需双增导致的,但也可以说明需求承接力在24年四季度是不差的。

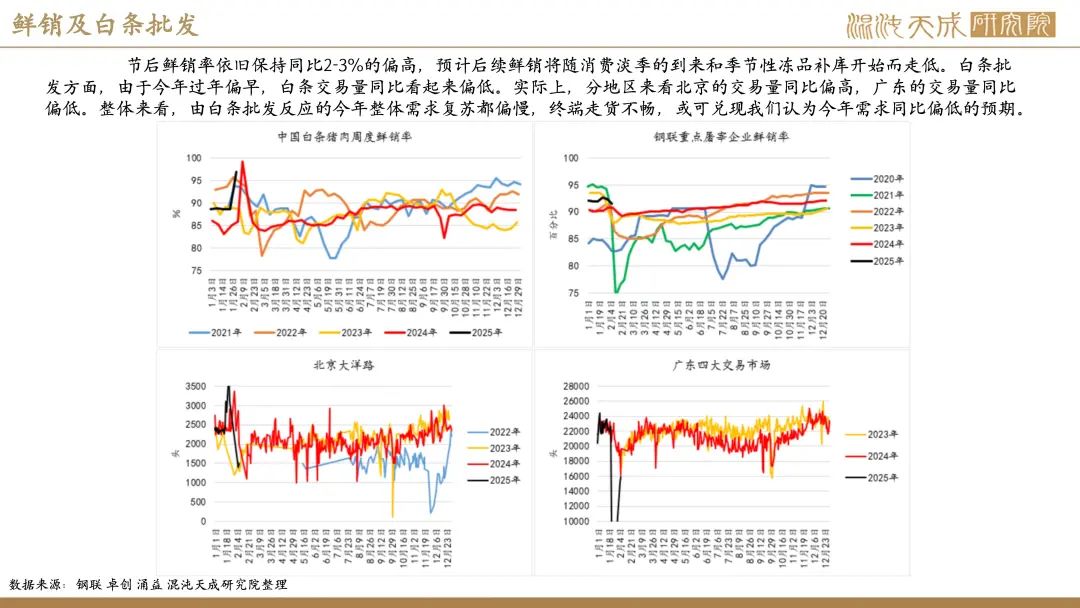

白条鲜销方面,节后鲜销率依旧保持同比2-3%的偏高,预计后续鲜销将随消费淡季的到来和季节性冻品补库开始而走低。白条批发方面,由于今年过年偏早,白条交易量同比看起来偏低。实际上,分地区来看北京的交易量同比偏高,广东的交易量同比偏低。整体来看,由白条批发反应的今年整体需求复苏都偏慢,终端走货不畅,或可兑现我们认为今年需求同比偏低的预期。

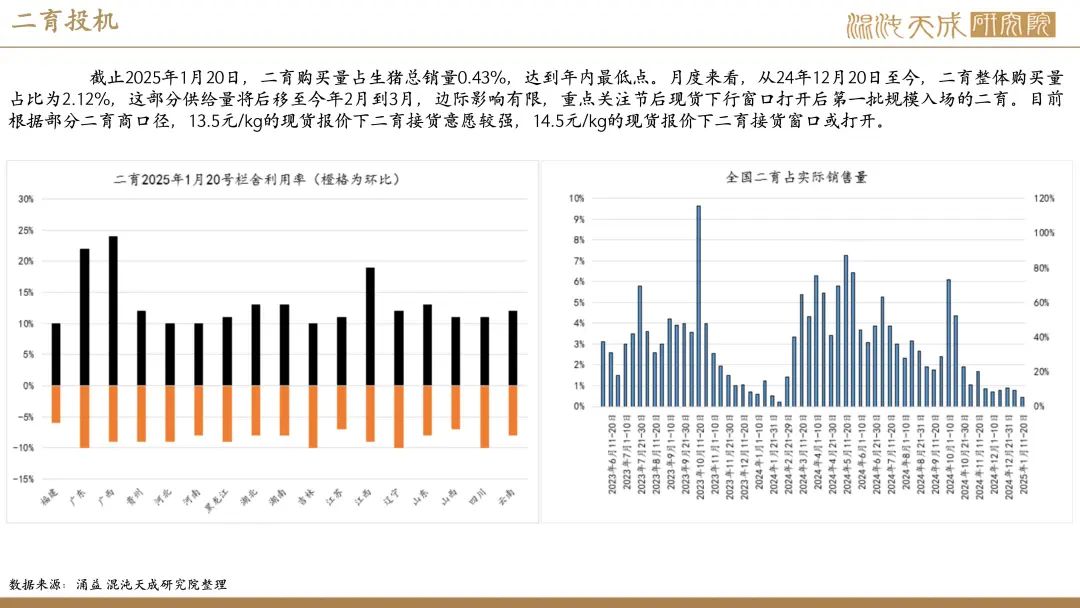

二育方面,截止2025年1月20日,二育购买量占生猪总销量0.43%,达到年内最低点。月度来看,从24年12月20日至今,二育整体购买量占比为2.12%,这部分供给量将后移至今年2月到3月,边际影响有限,重点关注节后现货下行窗口打开后第一批规模入场的二育。目前根据部分二育商口径,13.5元/kg的现货报价下二育接货意愿较强,14.5元/kg的现货报价下二育接货窗口或打开。

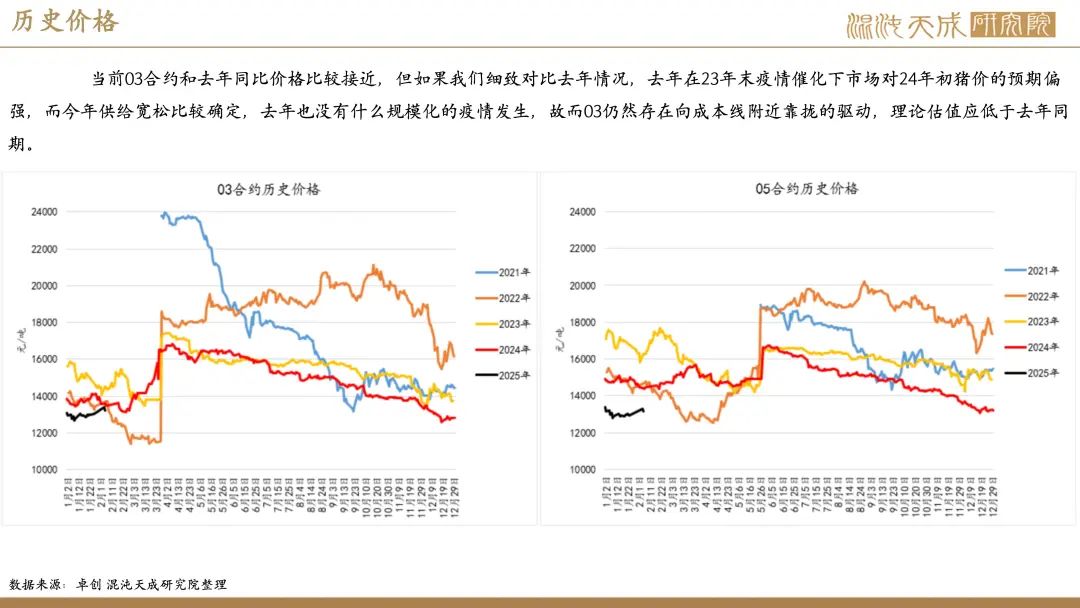

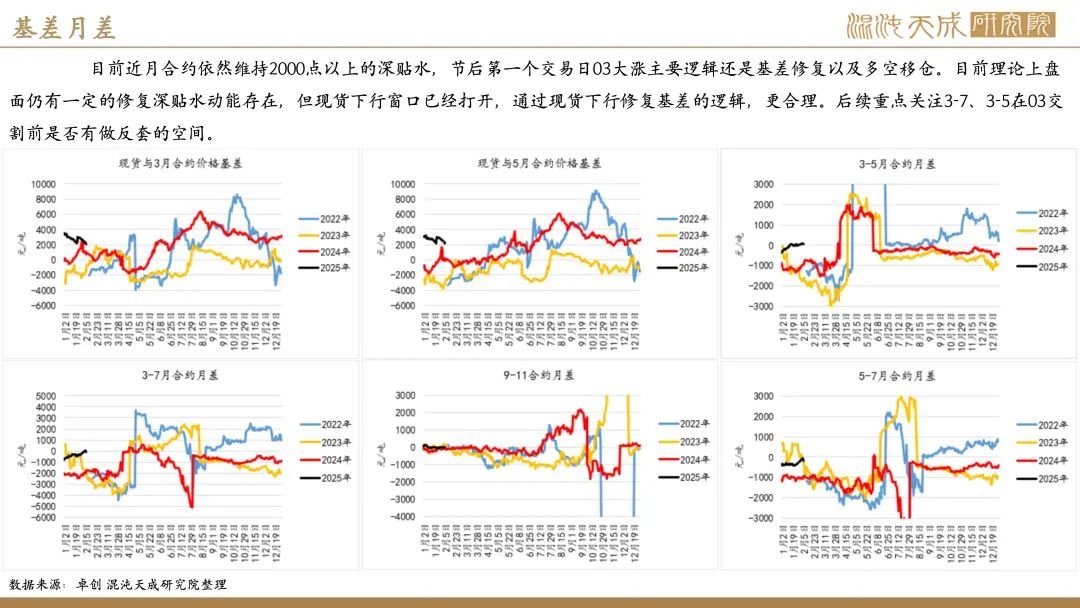

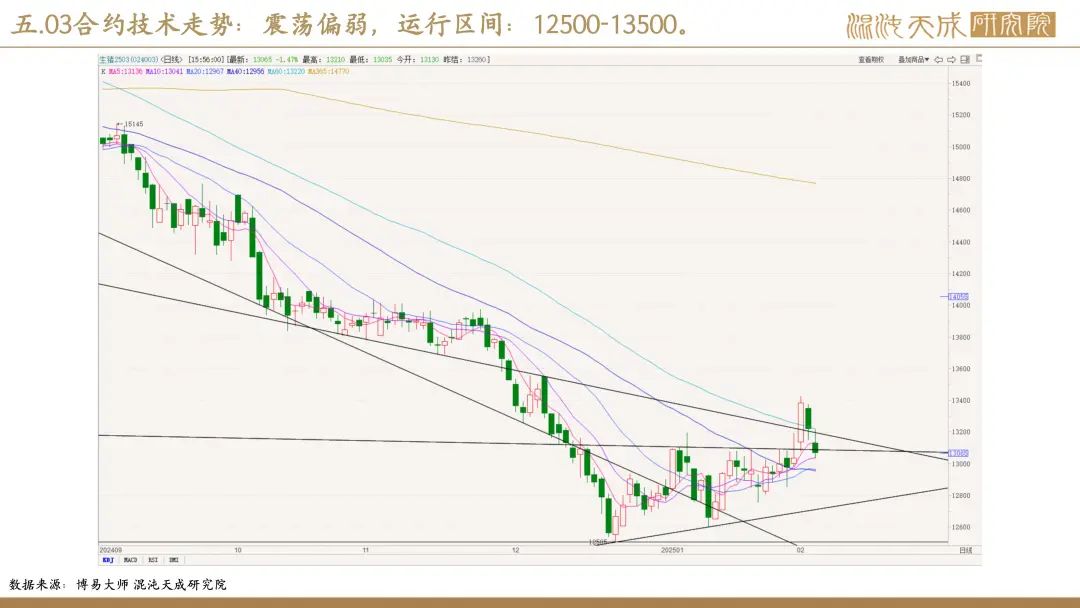

盘面上(震荡偏弱):年后开盘大涨 但无持续性

年后第一天盘面出现开门大红,近月合约普遍偏强,主力合约大涨,主要原因我们认为是期现目前分歧较大,现货下行窗口仍未完全打开,导致盘面尤其是主力合约有修复深贴水的动能。

总结(震荡偏弱):供需双弱下 后续供给增量确定 需求进入淡季

总的来说,节后生猪市场处于供需双弱阶段,集团出栏未恢复正常量,屠企也仅部分开机,市场交易处于复苏阶段,现货保持着向成本线附近下行的预期。我们认为,当前生猪基本面未发生本质改善,盘面反弹的驱动,来自期限价差和多空移仓,而非来自基本面走强。目前现货表现暂时略强于我们预期,不过市场也未完全恢复交易。后续重点关注两个要素:1.供需恢复正常博弈后,淡季需求能否支撑养殖端节前未完成的存量释放。2.肥标差回调节点以及二育是否有现货破位后抄底的意愿。

风险:瘟疫发酵、养殖端情绪变化、环保政策变动

本周新闻:

1.机构分析:本周价格呈现趋势性偏弱调整(涌益咨询)

本周价格呈现趋势性偏弱调整。节前供需停滞,部分头部企业借机将价格重心向上拉升;节后伴随出栏陆续恢复,但需求端因年后消费疲软,周内整体维持低位运行,供应过剩制约生猪价格偏弱下调。

短期来看,终端消费表现低迷,屠企开工低位盘整,短时消费尚难恢复至节前高峰阶段,但供给端出栏量级逐步提升,同时月内销售时间缩短,且二育进场预期较弱,供给压力增强,预计下周国内生猪均价或下跌。

2.机构数据:散户出栏权重增大 出栏均重略增(涌益咨询)

本周生猪出栏均重124.18kg(取值4-6日三天),较1月17-23周度均重增2.67kg;其中集团121.8kg,增4.05kg;散户132.9kg,增0.4kg。因1月23号为农历腊月二十四,与本期数据中间间隔11天,中间恰逢出猪节奏最乱的时间,部分养猪场在腊月二十六号销量大减,部分则销售至腊月二十八,节后卖猪时间也较乱,不同猪场初二开始零星散卖延续至今日,日度销量低,因此导致体重变化未按正常生猪增重逻辑,而出现异常表现。

3.替代品新闻:利润涨超130%!蛋鸡养殖行业出现历史级盈利周期(期货日报)

蛋鸡养殖行业经历了一个历史罕见的长盈利周期,2019年至2024年中有五年保持盈利状态。相关数据显示,2019年蛋鸡养殖行业全年平均利润为1.14元/斤,2020年全年平均利润为-0.06元/斤,2021年全年平均利润为0.60元/斤,2022年全年平均利润为0.82元/斤,2023年全年平均利润为0.65元/斤,2024年全年平均利润为1.52元/斤,同比增长133.8%。不过,随着新种源在2025年下半年投放市场,蛋鸡养殖效率将进一步提升,市场或出现供大于求的情况,行业下行周期将至。因此,蛋鸡养殖行业需要继续保持警惕,加强结构调整和产业升级,以应对潜在的市场风险。

4.财经新闻:通威创业42年来首亏,立华猪鸡鹅三大业务均盈利,民和减亏,海大跻身猪企前10 (饲料工业信息网)

近期,部分上市猪企陆续公布2024年业绩预告。总体来看,2024年不仅是猪企集体扭亏为盈的一年,更是业绩爆发的一年!但是光伏巨头通威却迎来创业42年、上市23年来首亏。通威股份发布业绩预告,预计2024年净亏损约70亿-75亿元。上年同期,公司归属净利润为135.74亿元。通威集团董事局主席刘汉元在去年10月于央视《对话》节目中谈到,(2024年)将是通威股份在A股市场上市23年来的首亏,也是创业42年来的首亏。在亏损原因中公司表示,2024年,在光伏产业主要制造环节均呈现阶段性供需失衡的严峻市场环境下,公司进行了一系列改革和优化。