【油脂周报】马来棕榈油减产驱动上涨

2025年2月8日 农产品-油脂

马来棕榈油减产驱动上涨

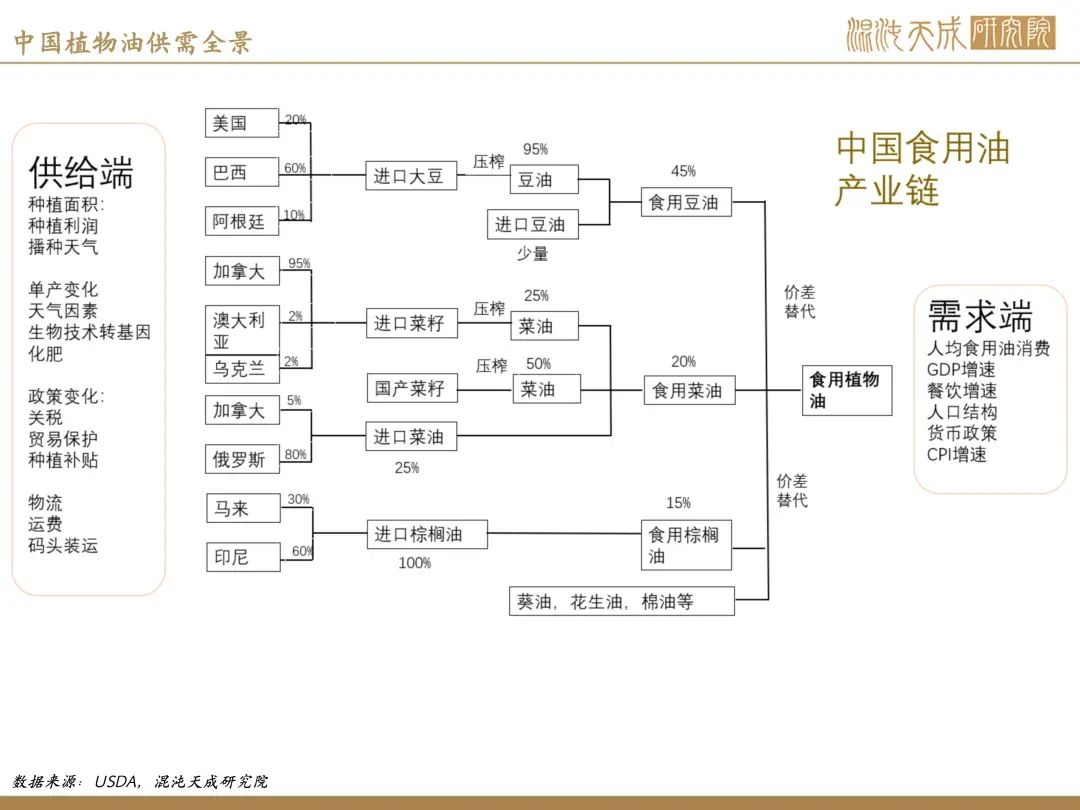

棕榈油:

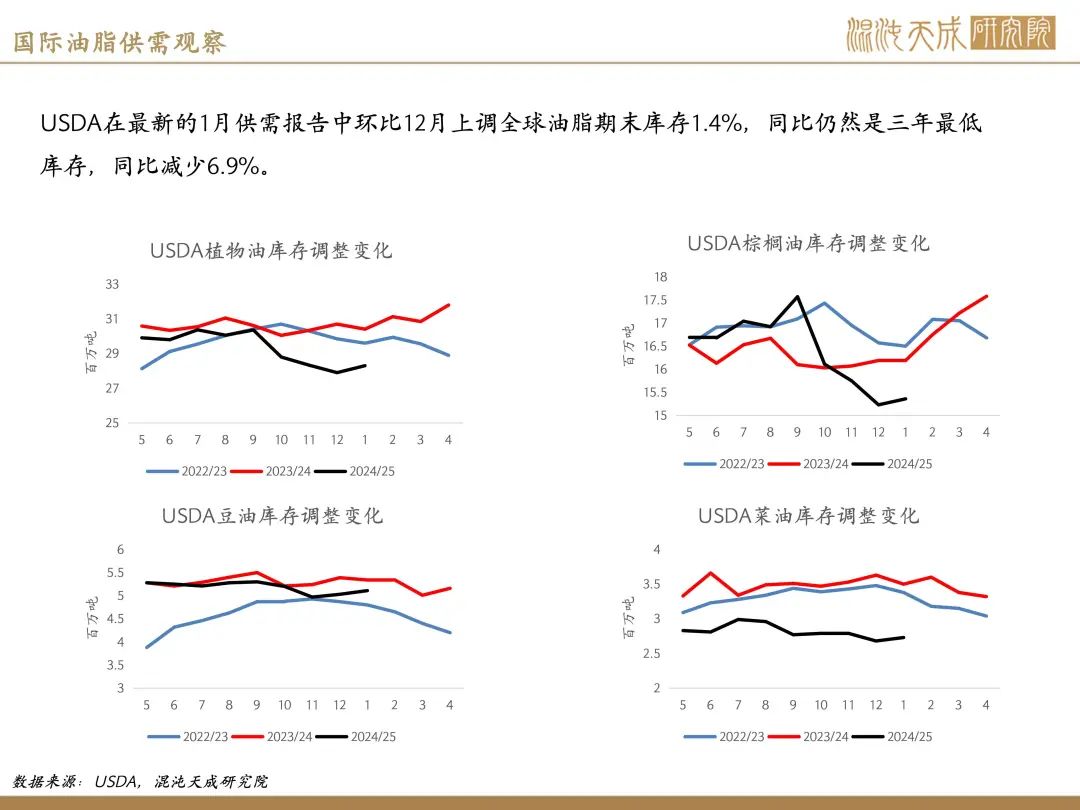

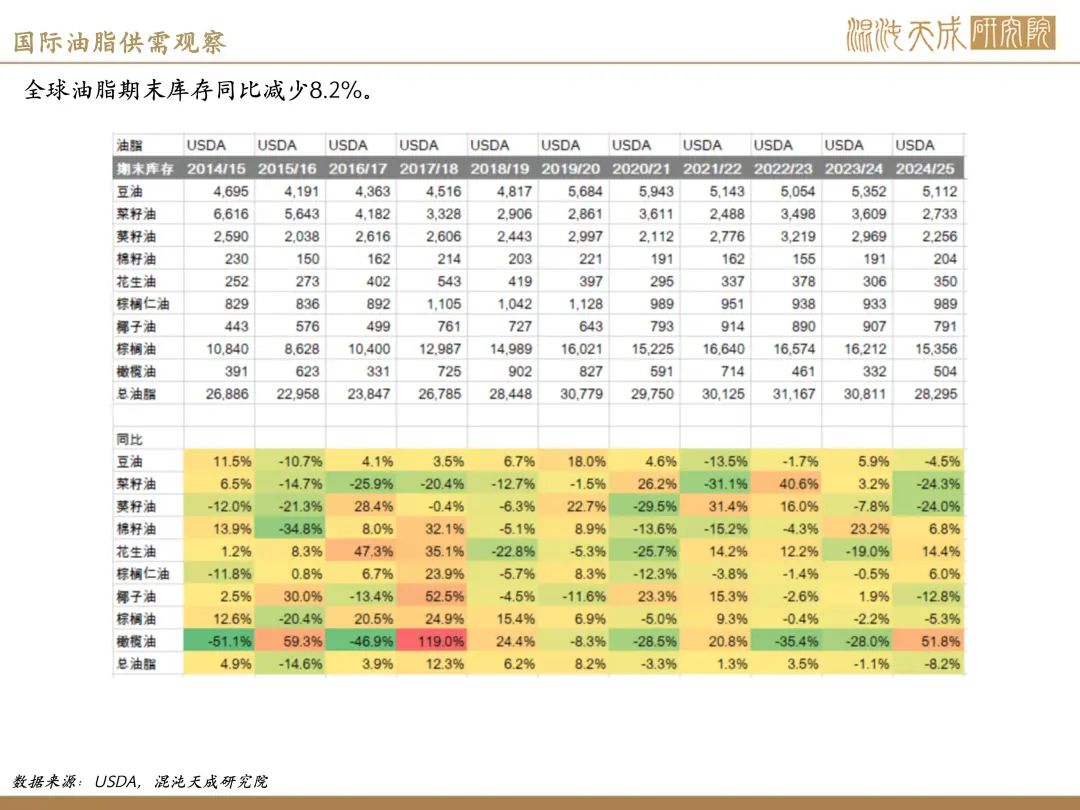

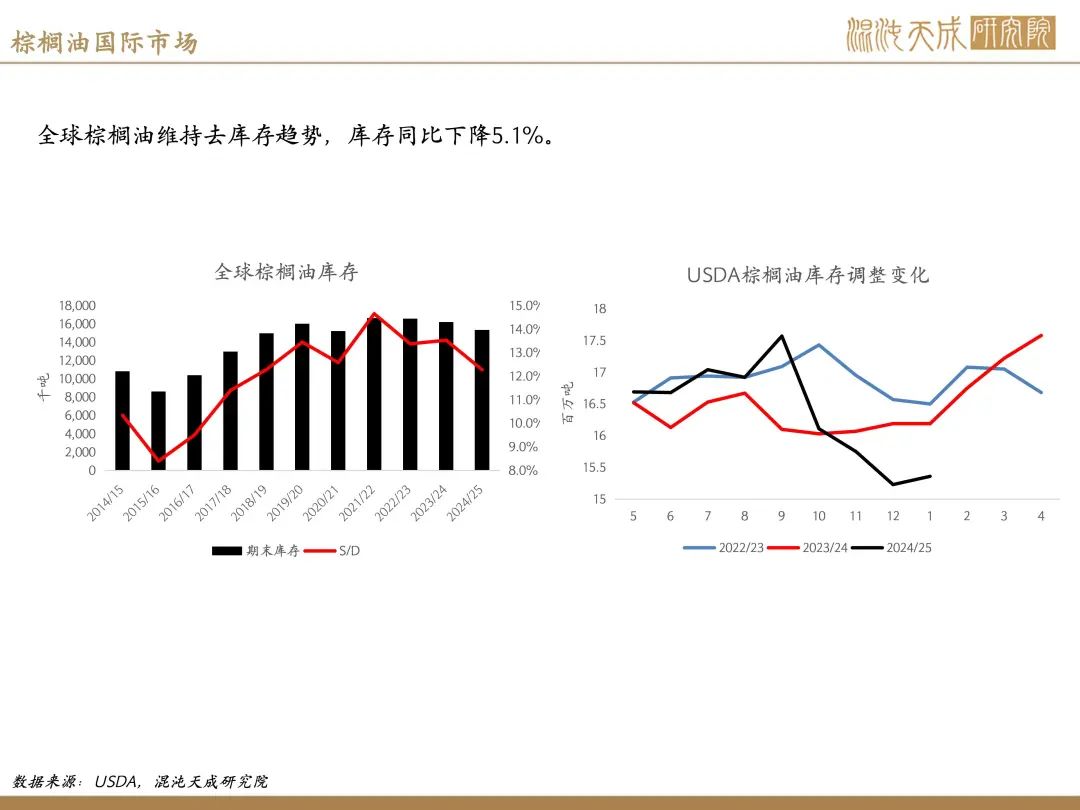

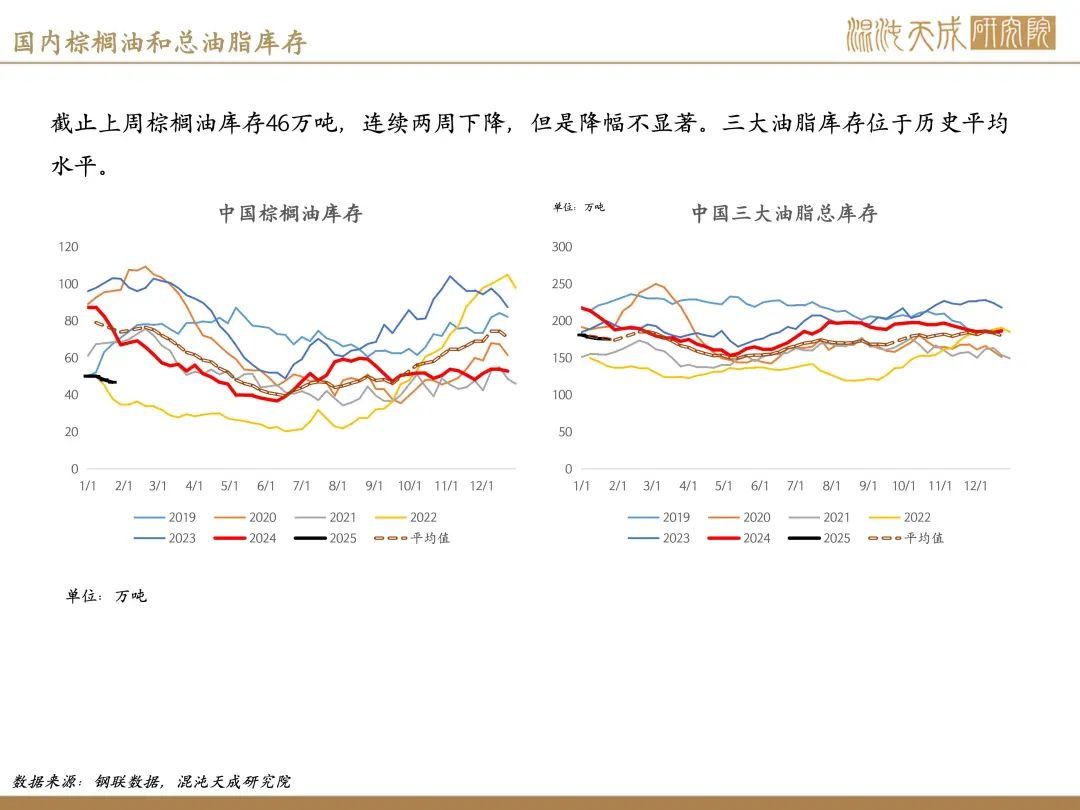

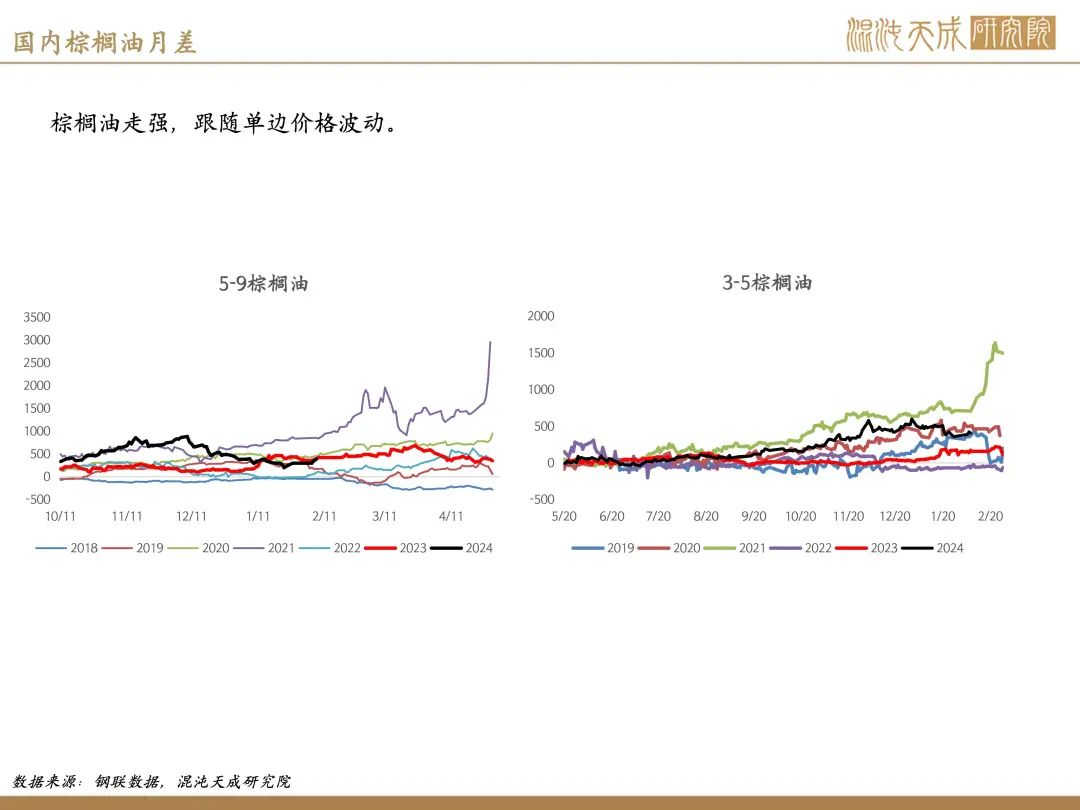

本周,棕榈油上涨5%。主要驱动来自于马来西亚1月减产下,库存环比继续减少,延续供需偏紧态势。

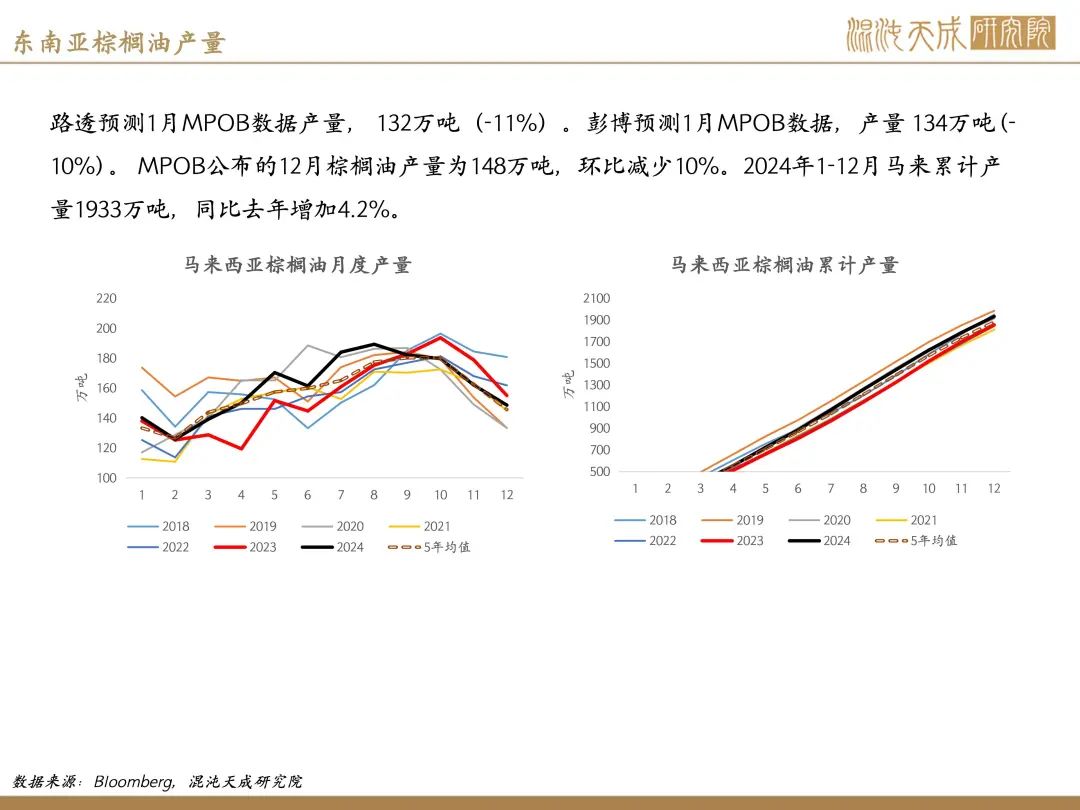

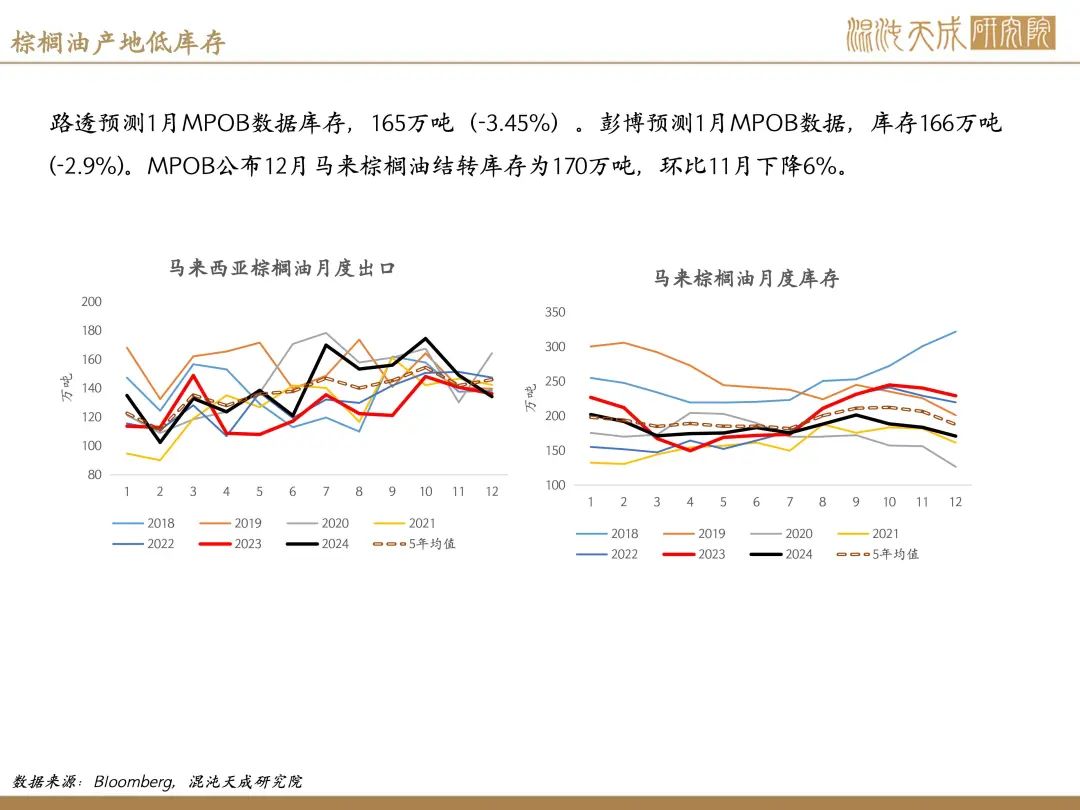

供给端:路透预测1月马来产量环比减少11%,库存环比减少3.45%。彭博预测1月马来产量环比减少10%,库存环比减少2.9%。产量减少背景下棕榈油仍然处于供需偏紧态势。

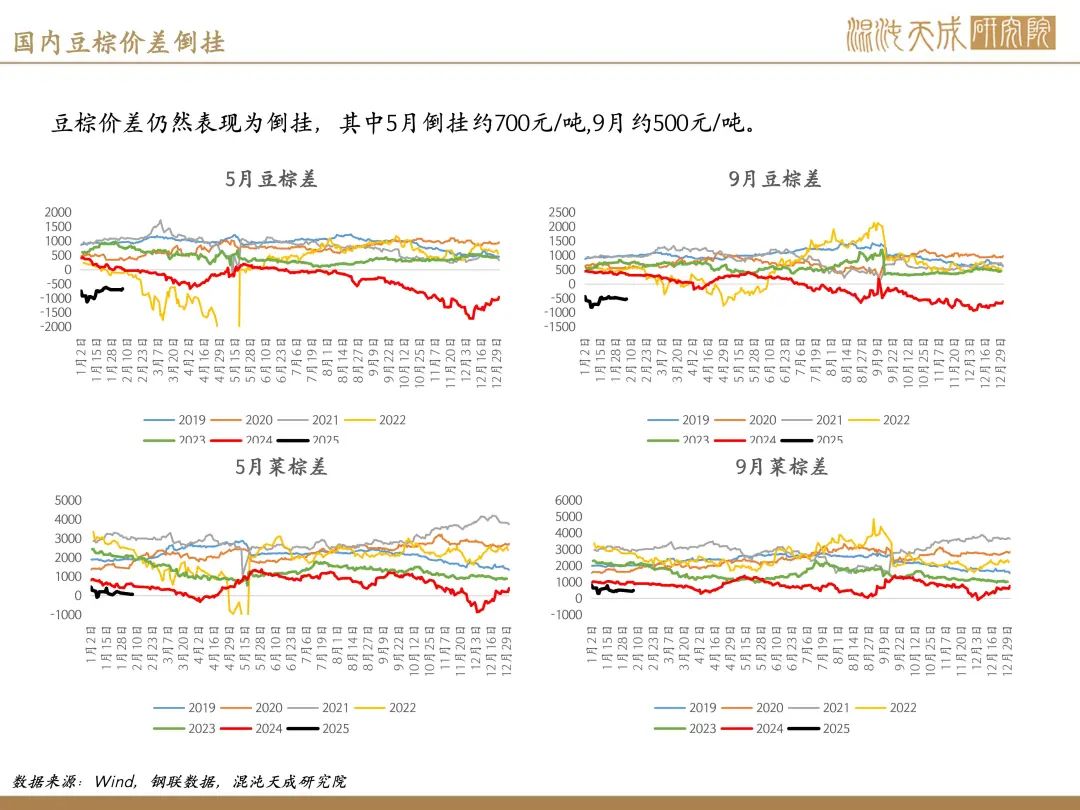

需求端:印尼实施B40支撑棕榈油用于生物柴油的消费。食用消费端,由于棕榈油比豆油贵,豆棕价差倒挂下限制了棕榈的消费。

观点:棕榈油市场的驱动逻辑依旧源于东南亚地区供需关系的紧张,目前这一趋势仍在持续,为棕榈油价格提供了利多支撑。未来需密切关注的焦点包括:印尼B40生物柴油政策的执行情况,以及马来西亚棕榈油产量的变动。潜在的风险因素包括:印尼B40生物柴油政策的实施力度可能不及预期,以及马来西亚棕榈油产量的降幅可能低于预期。

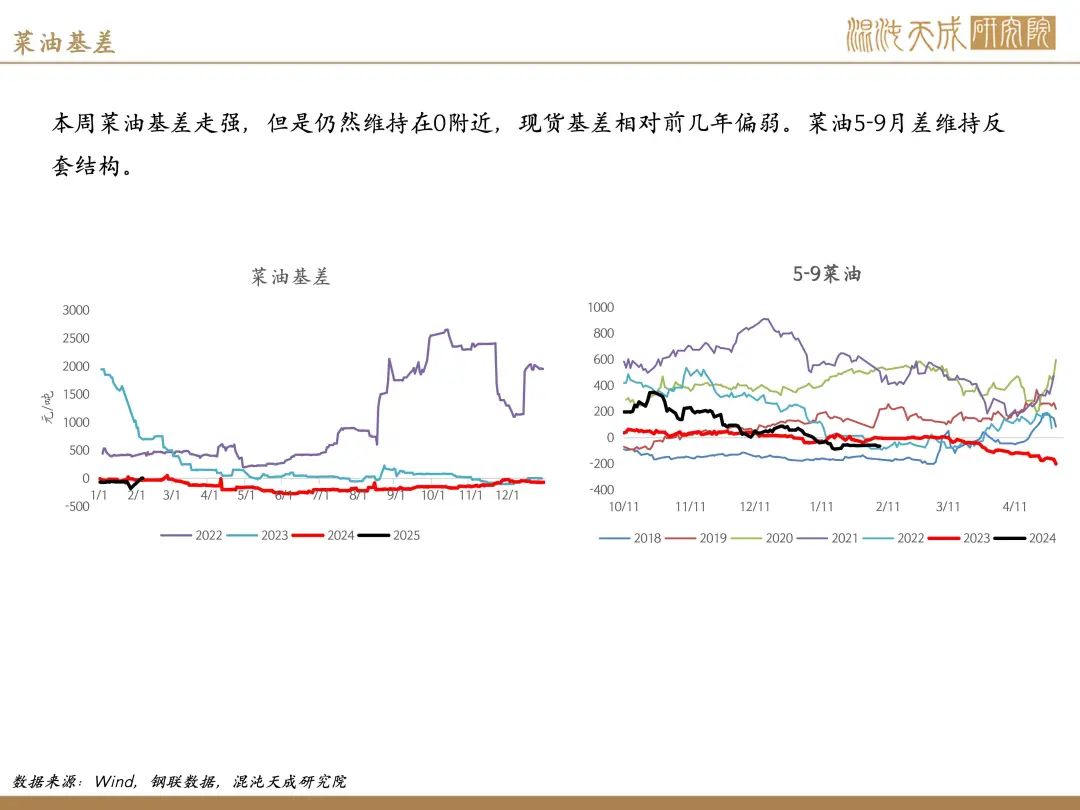

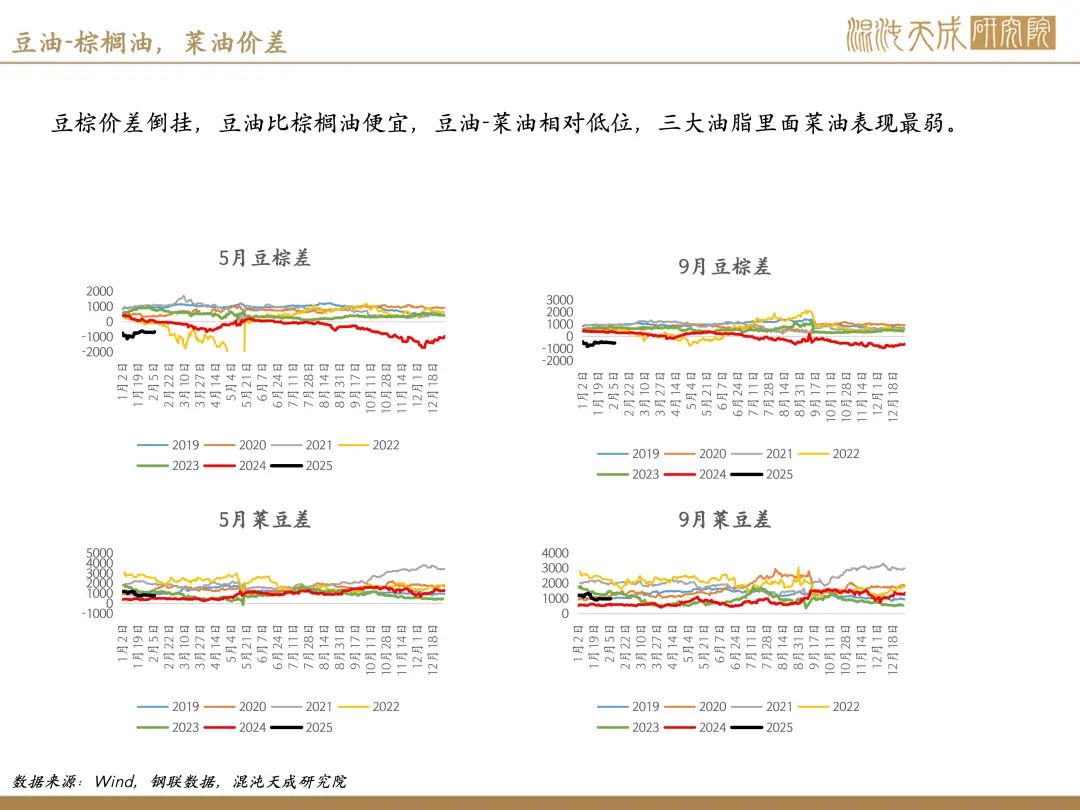

菜油:

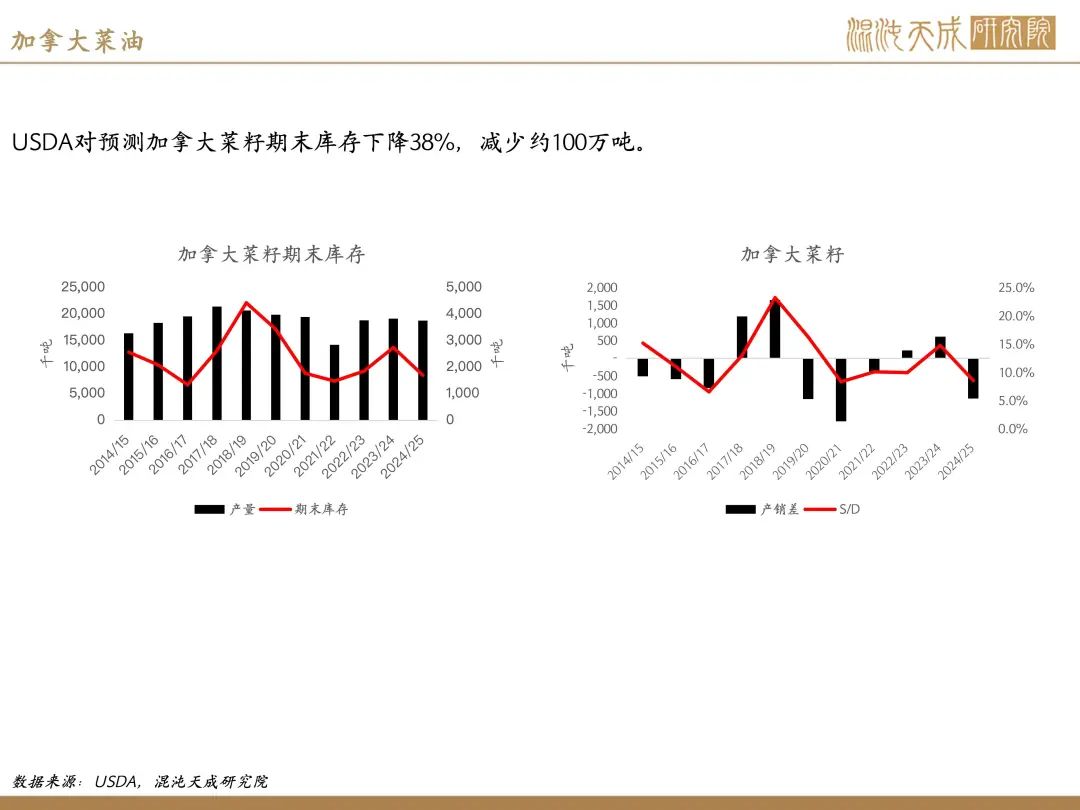

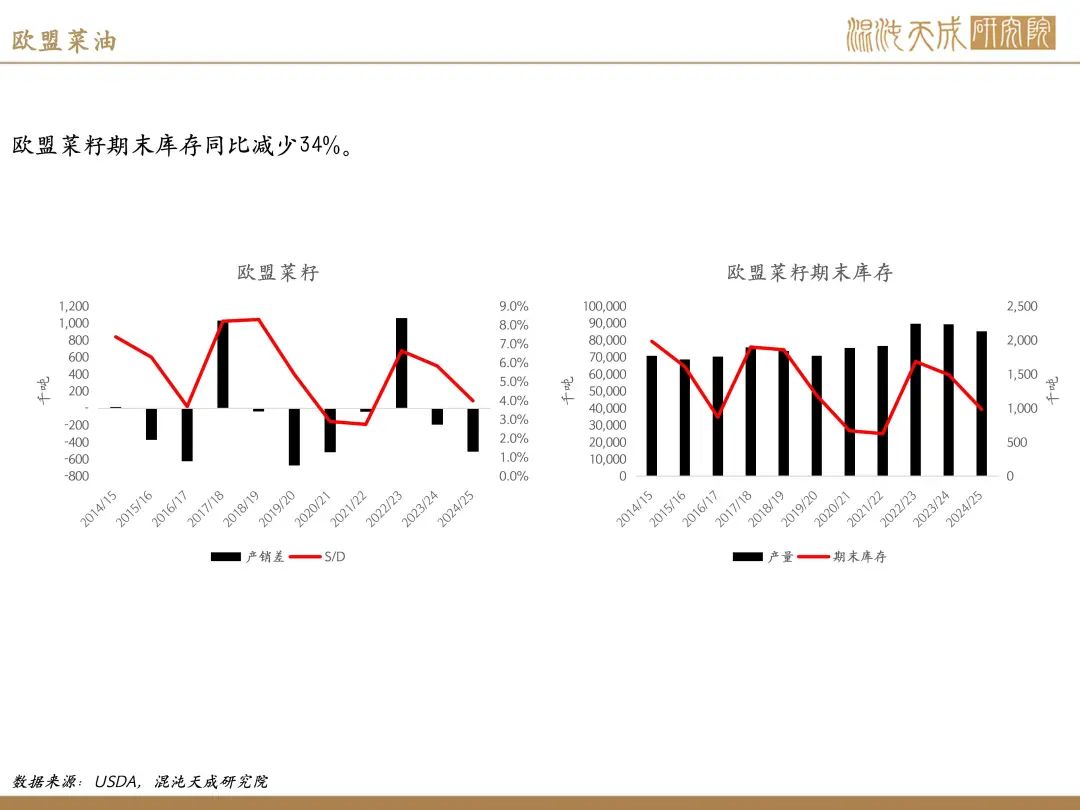

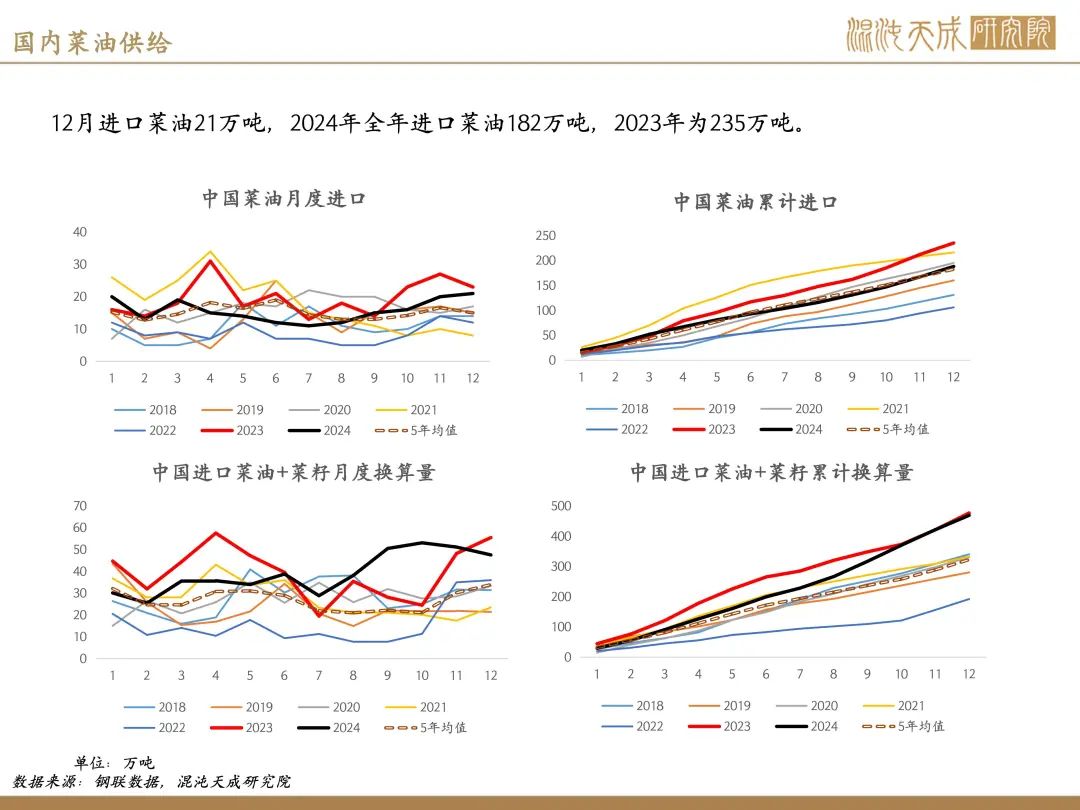

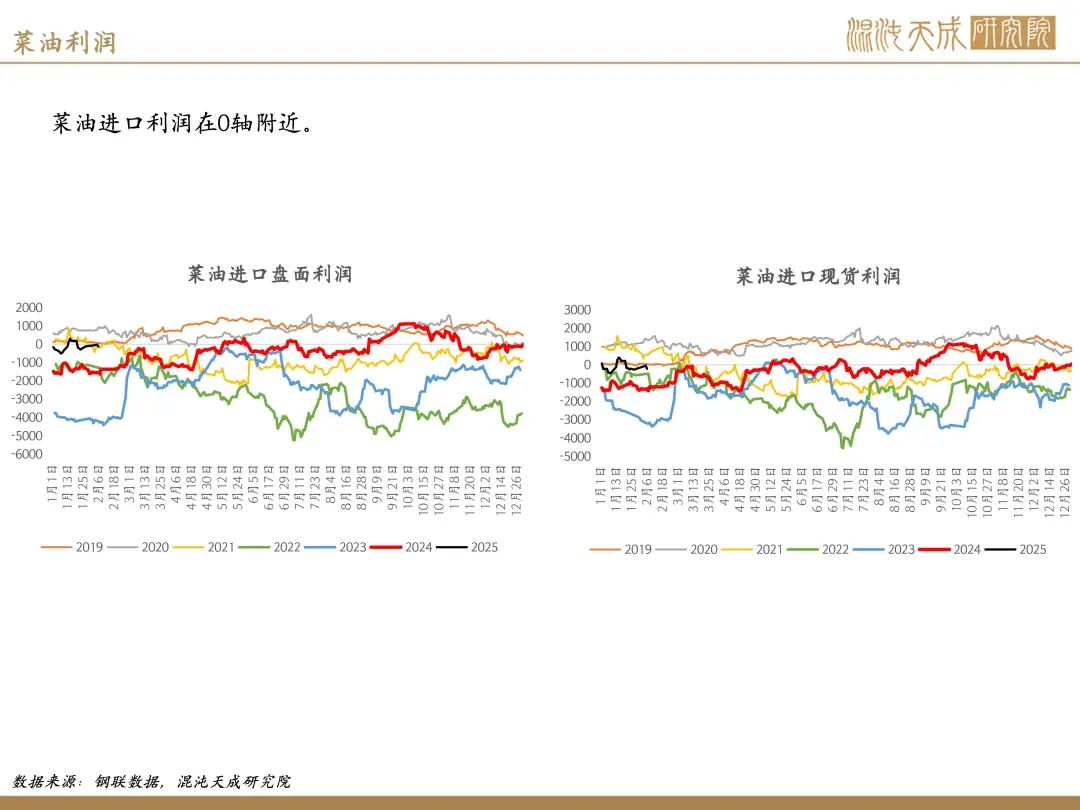

供给端:国内菜油库存40万吨,去年同期为30万吨,同比增加25%。偏高的库存下面临去库存压力。全球菜籽在欧盟和加拿大减产背景下,菜籽年度结转库存同比减少约30%,或300万吨。

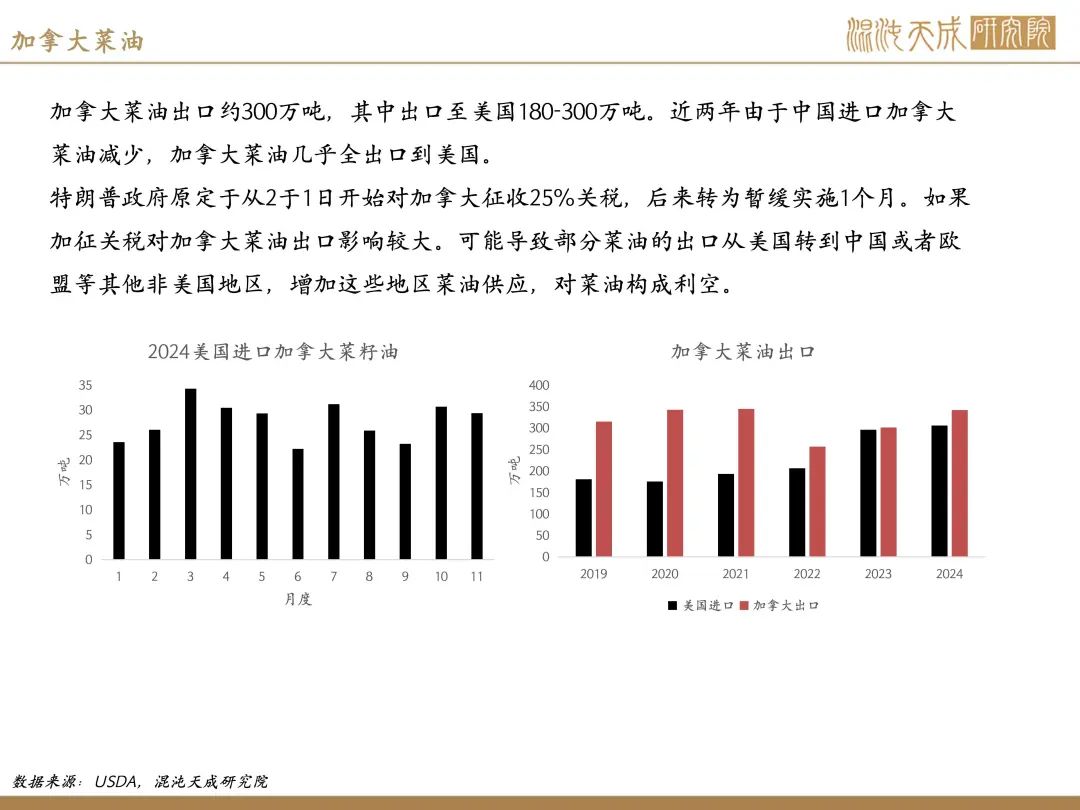

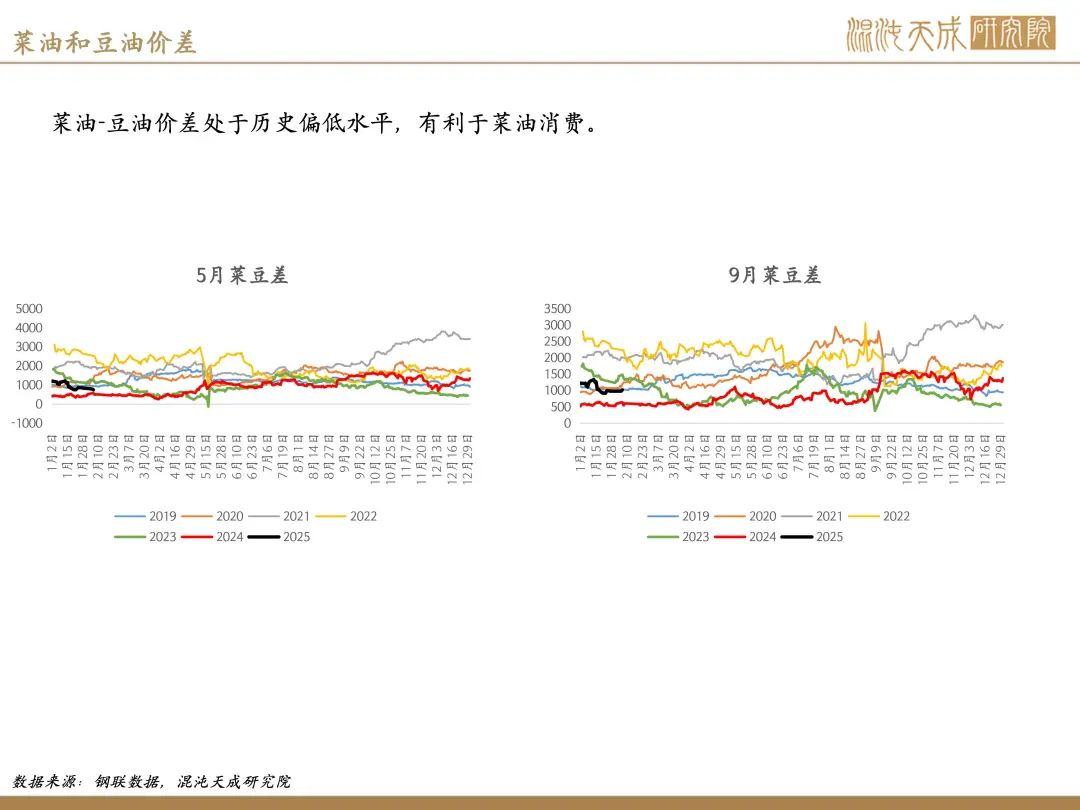

需求端:国内豆油-菜油价差偏低有利于菜油食用消费。美国最新的生物柴油政策不包含加拿大菜油,潜在可能减少菜油的消费量。

观点:预计价格在底部震荡等待库存去化。后期需要关注加拿大菜籽反倾销调查的进展以及是否会导致进口菜籽减少。

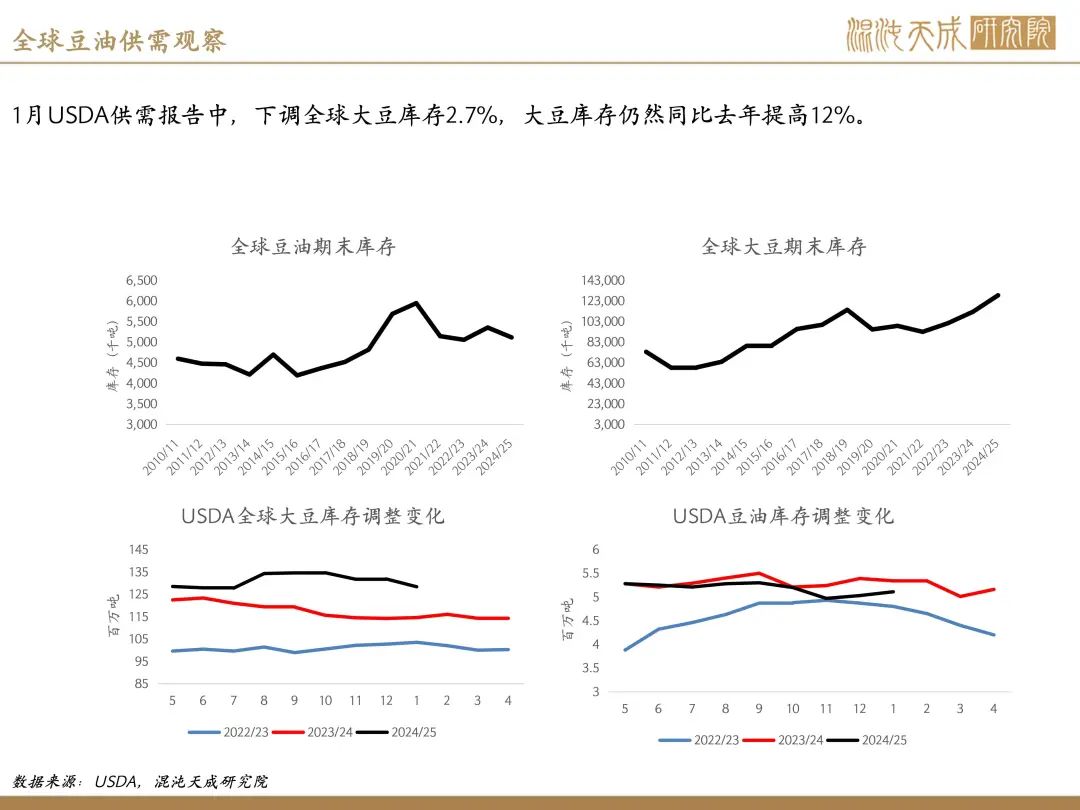

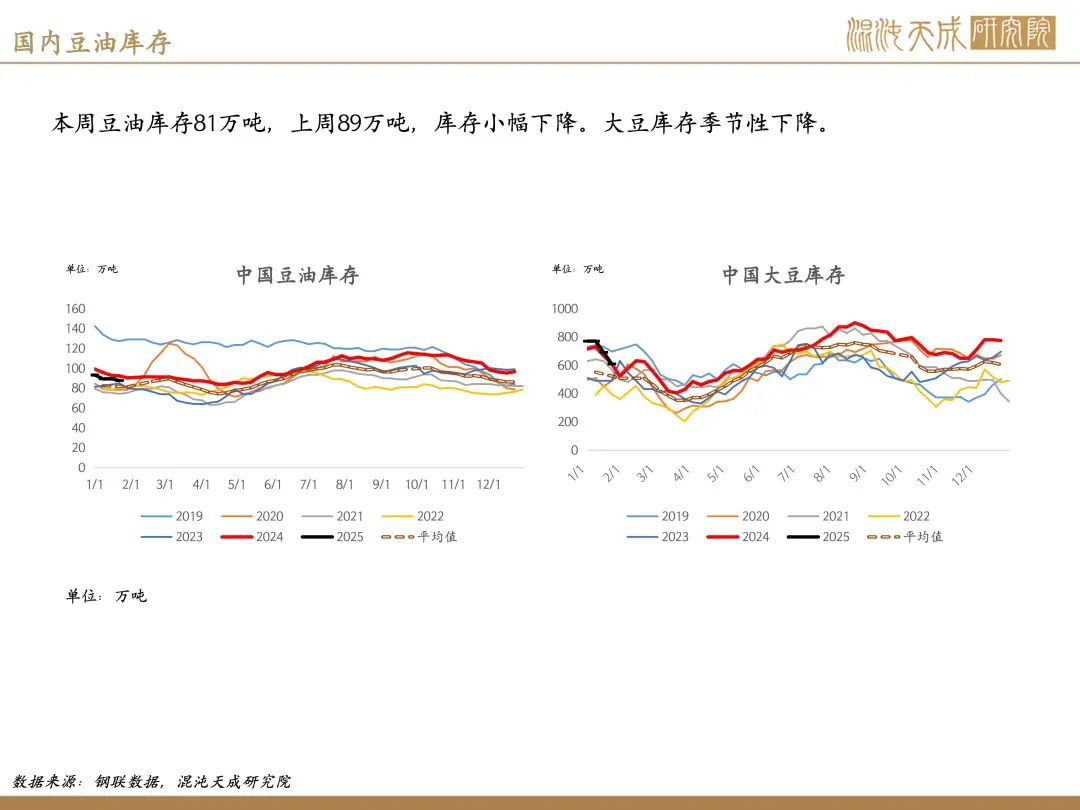

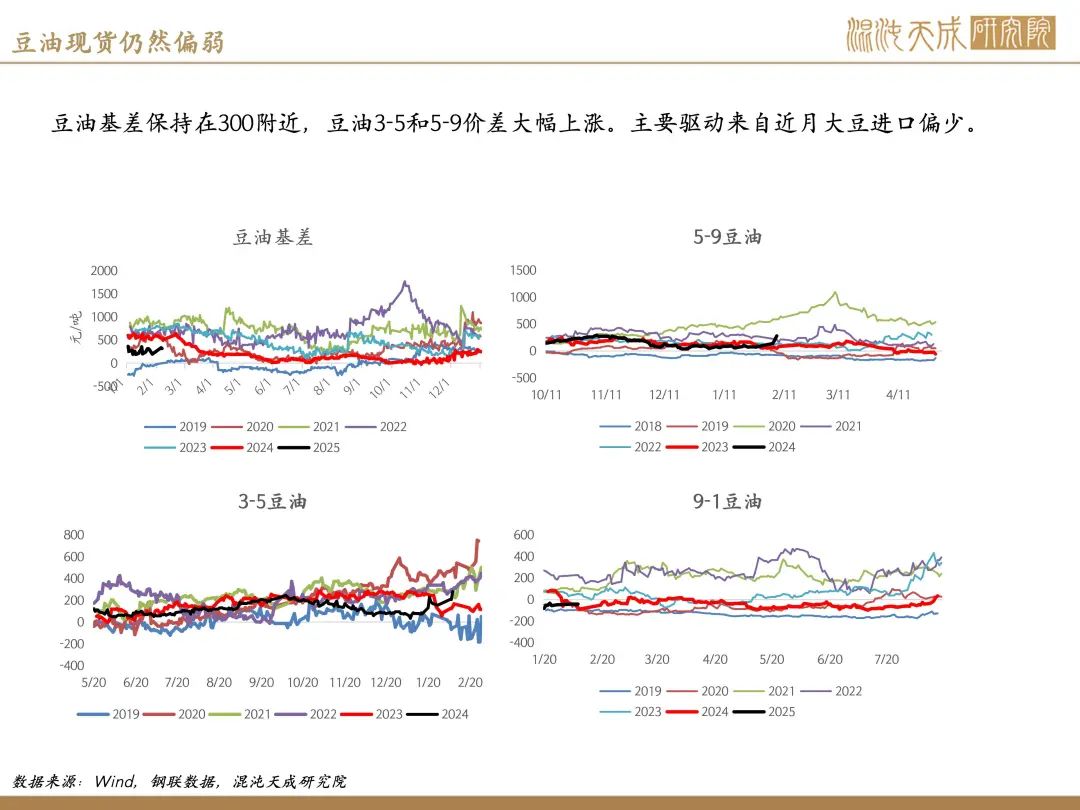

豆油:

供给端:国内大豆到港量在2-3月偏少100-200万吨,原料减少的背景下预计豆油在2-3月供应将偏紧,豆油现货基差偏强。远期来看,巴西大豆增产预期没有改变,5月之后随着大豆到港增加,预计供应偏紧的局势将缓解。

需求端:春节假日结束之后,学校工厂等开始复工,餐饮集中备货支撑豆油消费。

观点:棕榈油价格的上涨为整个油脂市场提供了坚实的支撑。豆油市场自身面临的矛盾源于2-3月份大豆进口量的减少,这导致了压榨量的下降,进而引发了豆油供应的紧缩。这两种因素共同作用,进一步强化了豆油市场的强势趋势。然而,潜在的风险在于随着巴西大豆收割季节的到来,预计大豆进口量将逐步增加,从而缓解当前供应紧张的局面。预计市场将呈现近期强势而远期偏弱的格局,因此可以尝试买近月空远月的月间价差套利策略。

农产品组:

黄修文

F03139007

16602108199

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院