【股指周报】DeepSeek带动中国科技股重估,股指节后迎来Risk on交易

2025年2月8日 宏观-股指

节前流动性环境收紧,股指承压

观点概述:

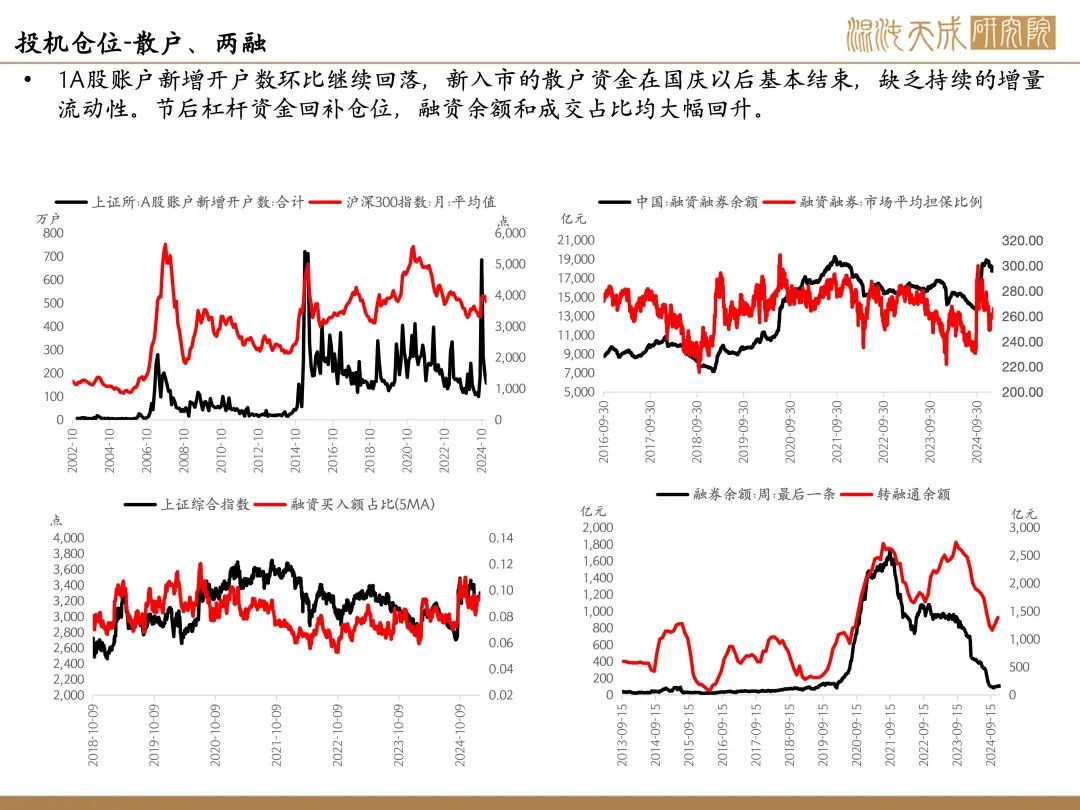

供应:12月延续11月的情况,大股东减持的数量明显上升,同时回购意愿减弱。股价快速上涨和高波动的行情下,股东减持意愿的增加更倾向于是短期效果,随着股市制度的完善,融资端整体对股市流动性的影响有限,股指当前的核心矛盾依然是增量资金之间的博弈。

需求:Deepseek带动科技股重估,Deepseek突破美国大模型的垄断对国内应用端的企业意义非凡,一方面展现了中国科技公司在国际上的低位,另一方面但从AI大模型上也是突破了美国的垄断,对于A股科技股尤其是应用端企业意义非凡,市场展开AI应用端加快商业化落地的叙事

外部环境利差和汇率的压力边际改善,节后特朗普对中国加征关税的表态淡化,国内采取反制措施后特朗普并没有采取进一步的鹰派关税表态;海外宏观环境改善,虽然周五非农数据带动美债利率美元反弹,但贝森特和特朗普的立场还是压力利率从而有助于制造业回流美国,特朗普上台后市场的交易方向也是美元和美债利率趋势走弱,随着中美利差缩小,人民币汇率的压力减轻,市场有望重回“货币适度宽松”的叙事

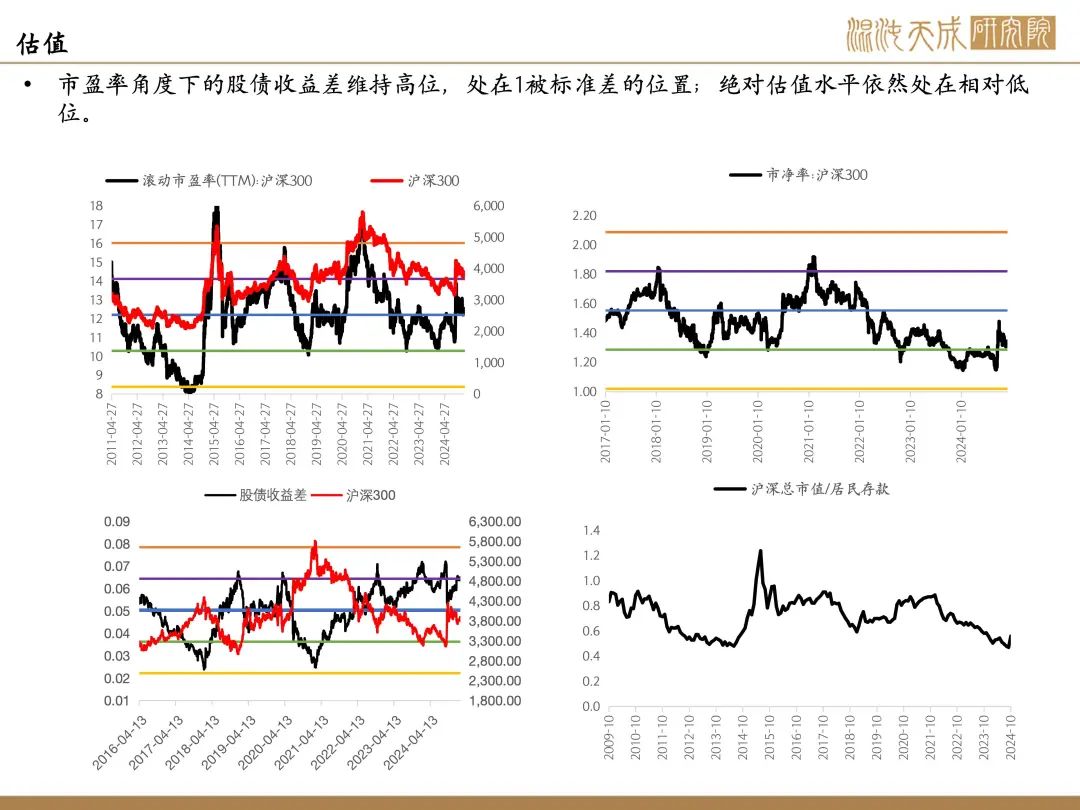

国内内部环境延续宽松+通缩的交易方向。增长方面,超预期的经济数据并没有带动市场看多的热情,主要是结构上仍有瑕疵,12月GDP高增带动全年保5%依然是靠生产端全面发力,工增大幅增长的同时12月PPI维持负增,供过于求的问题依然严峻,消费相对一般,地产投资下行斜率加大。

投资者结构:

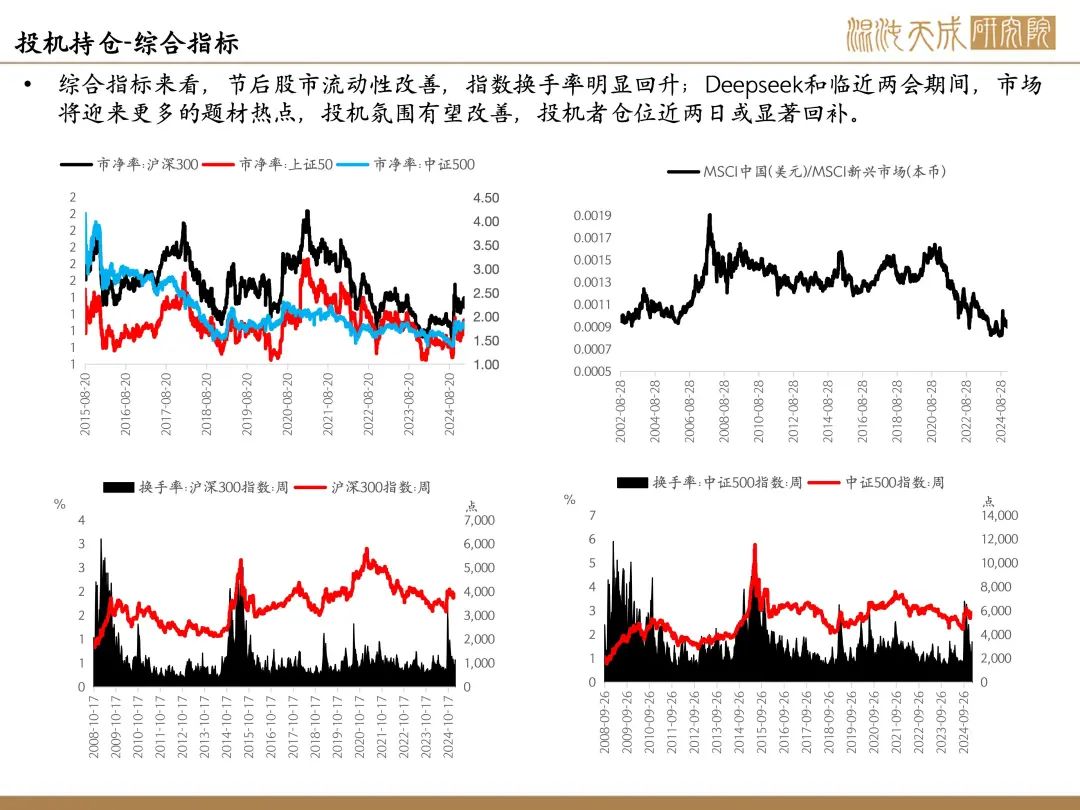

从日历效应上来讲,春节到两会期间往往AH表现较好,尤其是以中证1000为代表的中小盘。反映的是年前流动性收缩,年后资金回到市场补充流动性,且25年有更多的题材空间(Deepseek带动的大量下游应用端的叙事,临近两会的财政预期),短线资金有望持续活跃、成交放量,带动小盘走强。

策略建议:

节后股市流动性改善,科技股重估和两会政策预期的叙事带动资金回补仓位;但实际利好落地有限且通缩叙事还缺乏基本面改善的情况下,FOMO交易环境下谨慎追高。