避险需求将不断升温

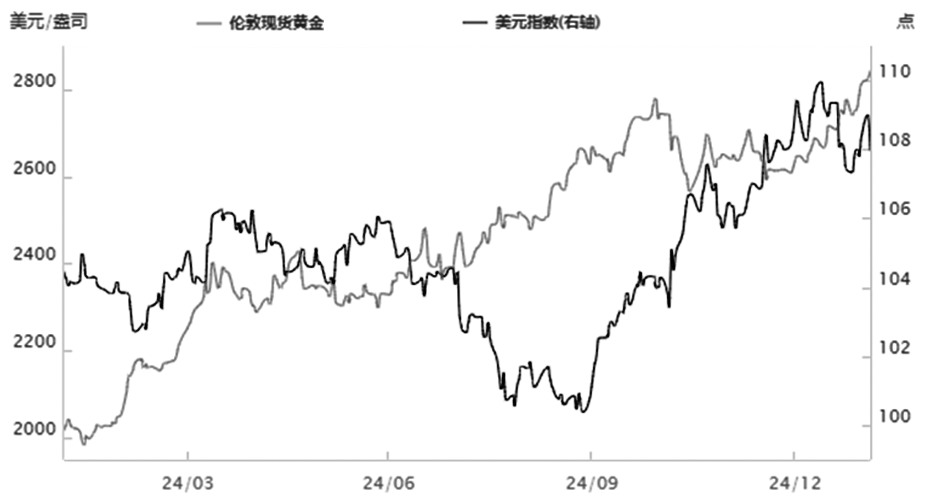

近期,“特朗普交易”再次主导全球金融市场,本轮交易的主线是特朗普政府新的关税政策引发地缘政治和通胀风险。特朗普虽然对中国、加拿大和墨西哥都实施了新的关税政策,但政策力度低于市场预期,对加拿大和墨西哥的关税政策均推迟一个月实行。因此,此前强势的美元开始走弱,美债利率也重回下行趋势。

图为金价和美元指数走势

受美元和美债利率走弱、市场恐慌情绪升温影响,作为避险资产的黄金不断上涨,内外盘金价均创历史新高。截至发稿,伦敦现货黄金价格已达到2852.2美元/盎司,2025年涨幅已超8%,表现明显优于同期的美股、美债和原油,收益率领跑大类资产。

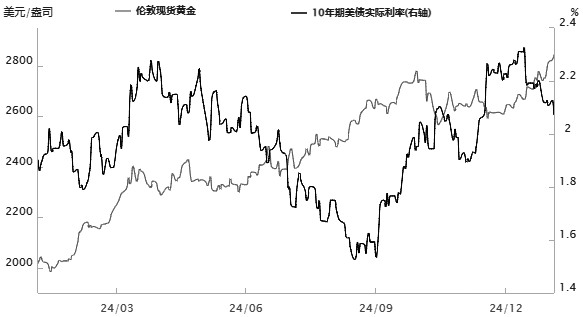

图为2024年黄金价格和美债利率走势

特朗普政府的关税政策或主导美联储降息节奏

此外,1月29日,美联储公布利率决议,将联邦基金目标利率区间维持在4.25%~4.5%,符合市场预期。1月利率声明表述偏“鹰”,删除了“通胀已经朝着2%的目标取得进展”,保留了 “通胀水平依然略高”,体现出美联储主要担忧通胀反弹。就业市场方面,1月利率声明表述为“失业率稳定在较低水平,劳动力市场状况仍然稳健”,此前的表述为“劳动力市场状况总体宽松,失业率有所上升,但仍保持在低位”。

2025年,美联储票委轮换。4位新票委包括:芝加哥联储主席Goolsbee、波士顿联储主席Collins、圣路易斯联储主席Musalem、堪萨斯联储主席Schmid。里士满联储主席Barkin、亚特兰大联储主席Bostic、旧金山联储主席Daly和克利夫兰联储主席Hammack在2025年不具备投票权,Hammack是去年12月唯一一位不支持降息的票委。

相比于1月利率声明,鲍威尔在新闻发布会上的表态则偏“鸽”。对于1月利率声明中删除去通胀进展的表述,鲍威尔表示,相关调整只是措辞上的优化,预计在通胀方面会看到进一步的进展。

此前,特朗普公开表示希望美联储继续降息,但鲍威尔称与特朗普尚未有过交流。谈及特朗普政府的关税政策,鲍威尔表示,需要进一步探讨其对通胀和经济的影响,不愿意在政策落地前对其进行早期评估。

根据彼得森国际经济研究所测算,若美国对加拿大、墨西哥征收25%关税、对中国征收10%的额外关税,或导致CPI上升0.54%;若驱逐130万非法移民,将额外推升CPI约0.5%。目前美国关税政策尚处博弈阶段,后续进展不明朗,在经济稳健的前提下,美联储完全可以继续维持利率水平不变以观望关税政策对通胀的影响。整体来看,今年美联储降息节奏存在较大的不确定性,特朗普政府的关税政策或成为最关键的影响因素,如果关税政策导致经济增速下行、劳动力需求下滑,美联储大概率会加快降息步伐。目前,市场降息预期小幅下调,预计今年降息次数在两次左右。

后市展望

短期来看,贵金属牛市行情能否延续,取决于两个关键因素:一是美债利率下行趋势未改。1月美联储议息会议虽如期暂停降息,但鲍威尔的表态偏“鸽”,去年12月的PCE也未超预期,短端利率仍处于长期下行趋势中。二是特朗普政府的关税政策引发地缘政治和通胀风险。美国同其他经济体的关税博弈刚刚开始,相关风险难以快速消退,避险需求或推动黄金风险溢价继续抬升。

以上两点均利于黄金继续上涨,金价上方空间已被打开。对投资者而言,在交易策略方面可以考虑继续保留黄金的多头仓位,若遇到阶段性回调,可以考虑加仓。(作者单位:海通期货)

来源:期货日报网