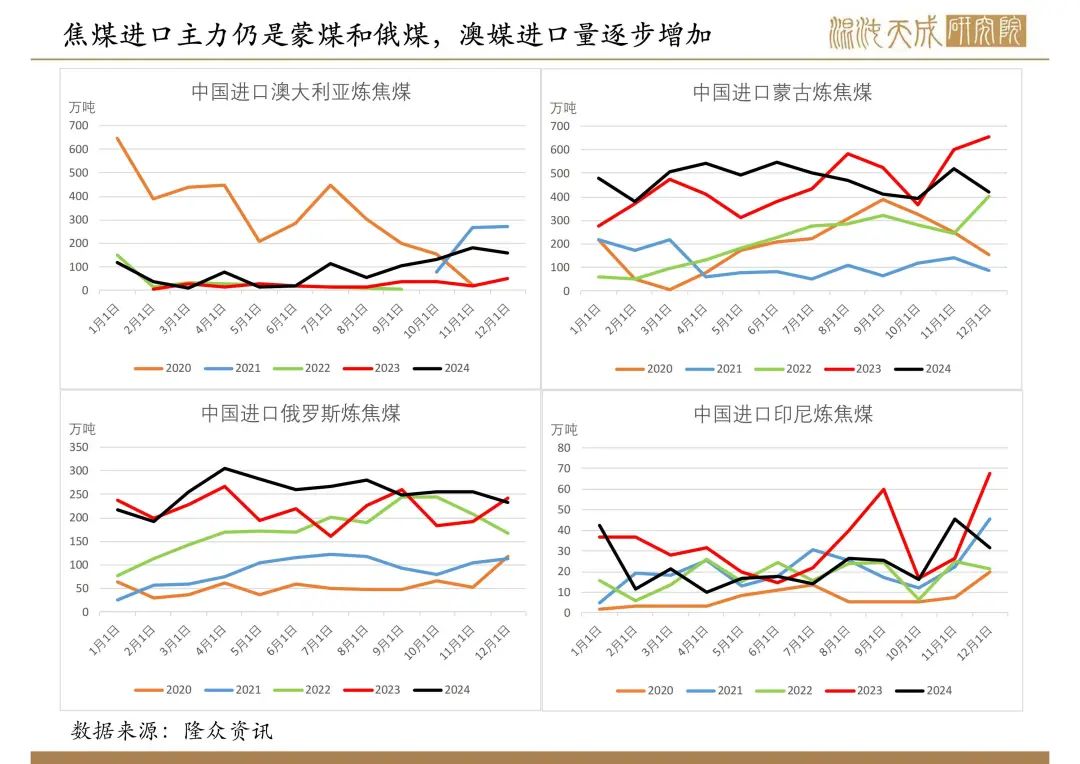

【双焦周报】双焦库存持续增加至高位,盘面偏弱

2025年1月25日 双焦

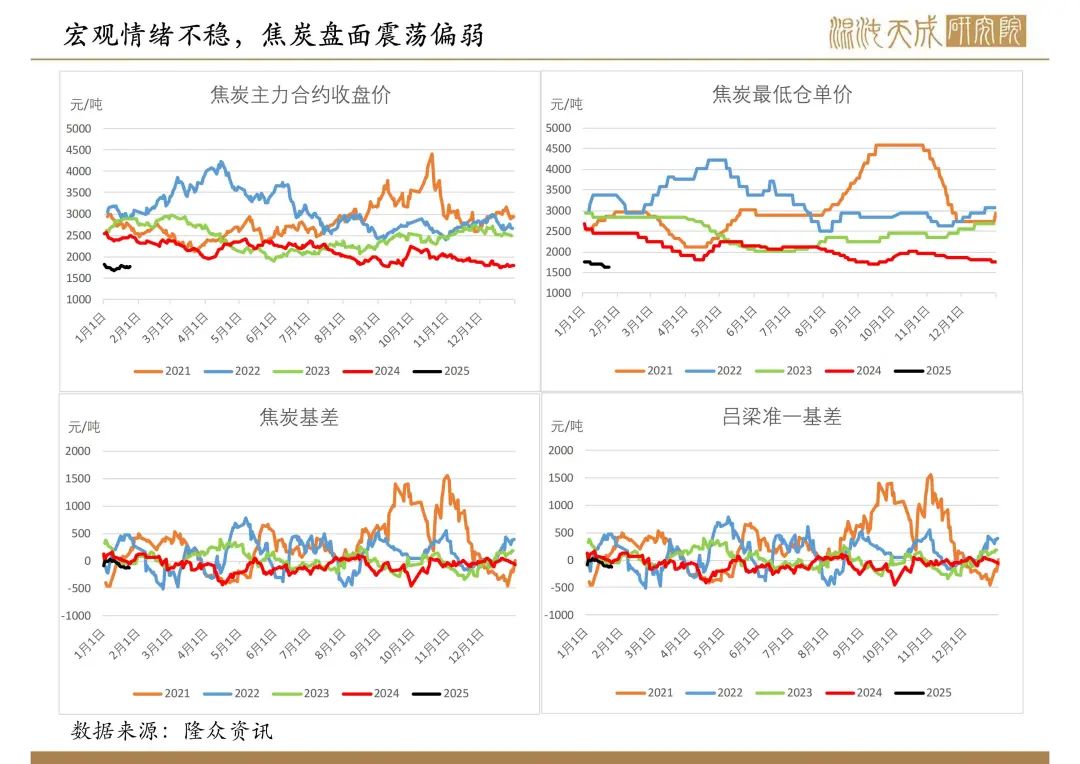

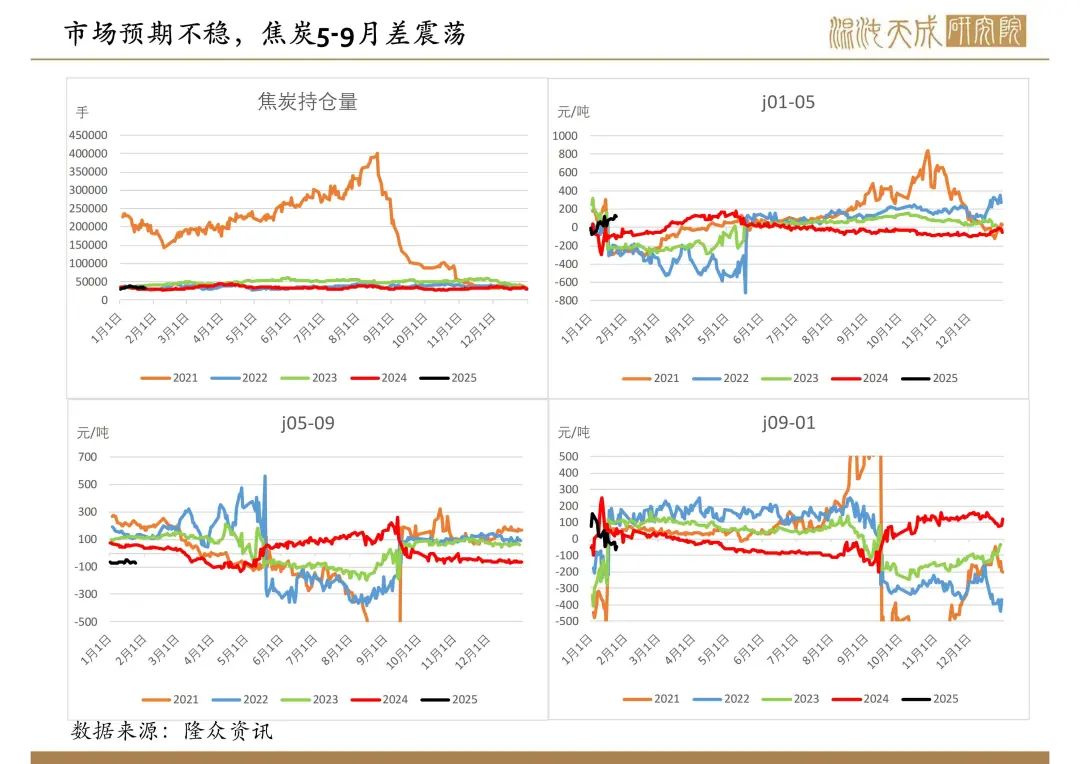

双焦库存持续增加至高位,盘面偏弱

观点概述:

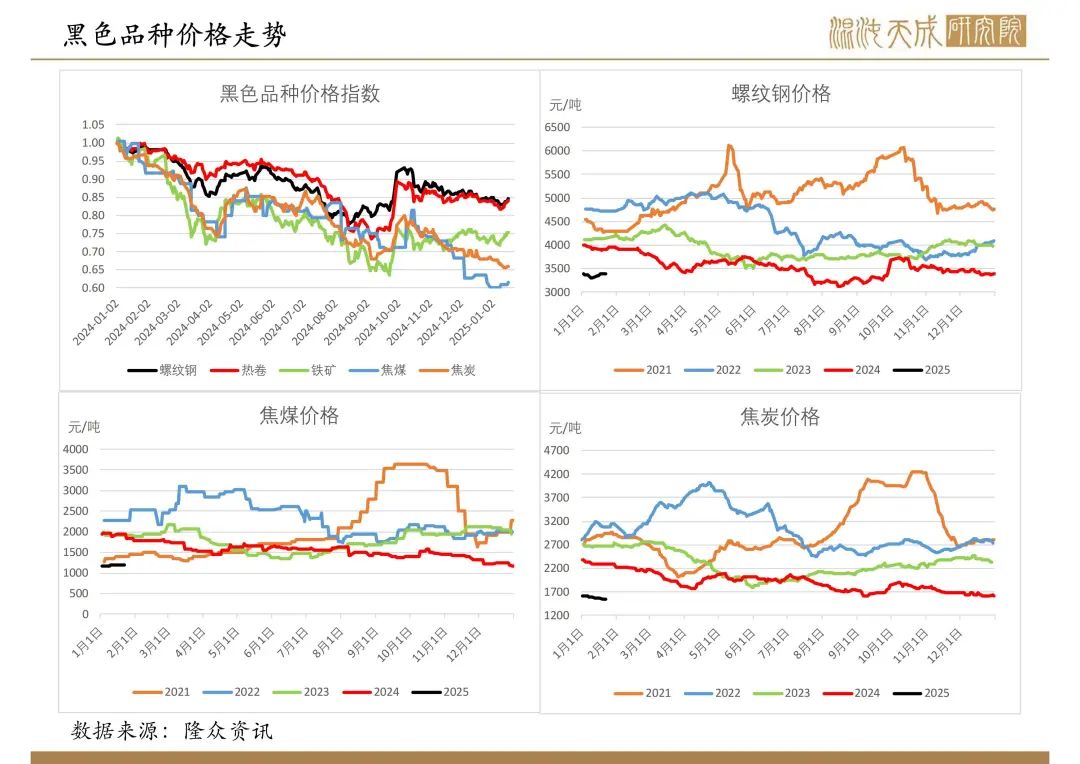

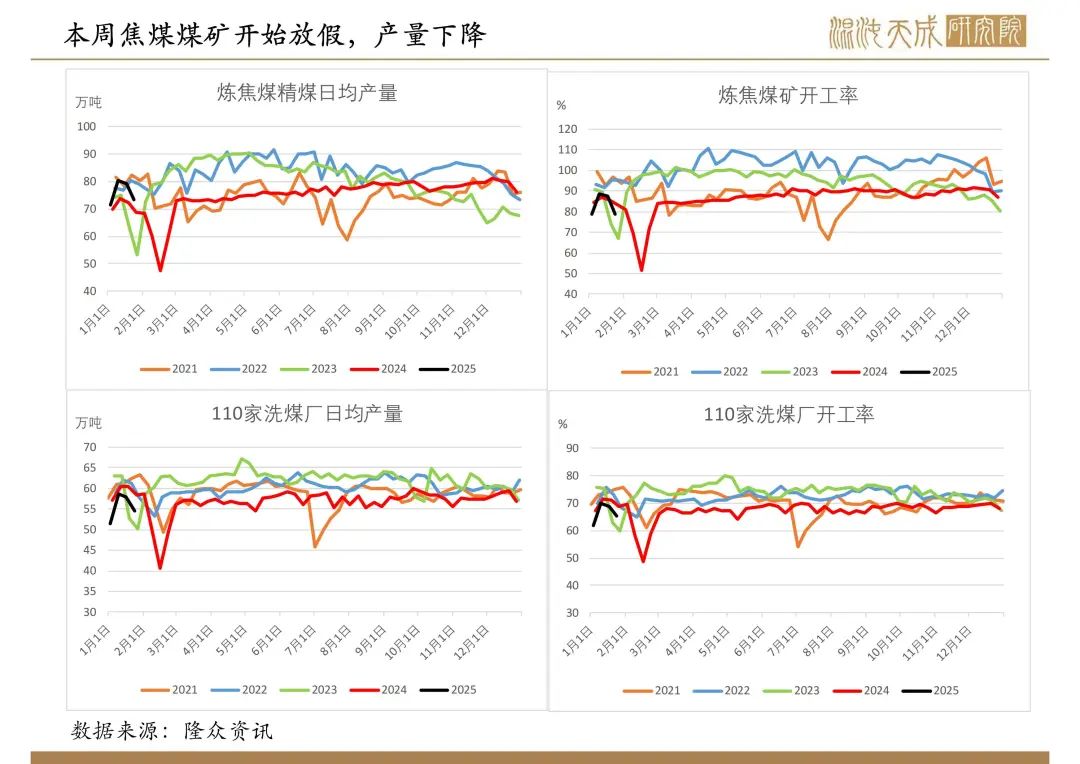

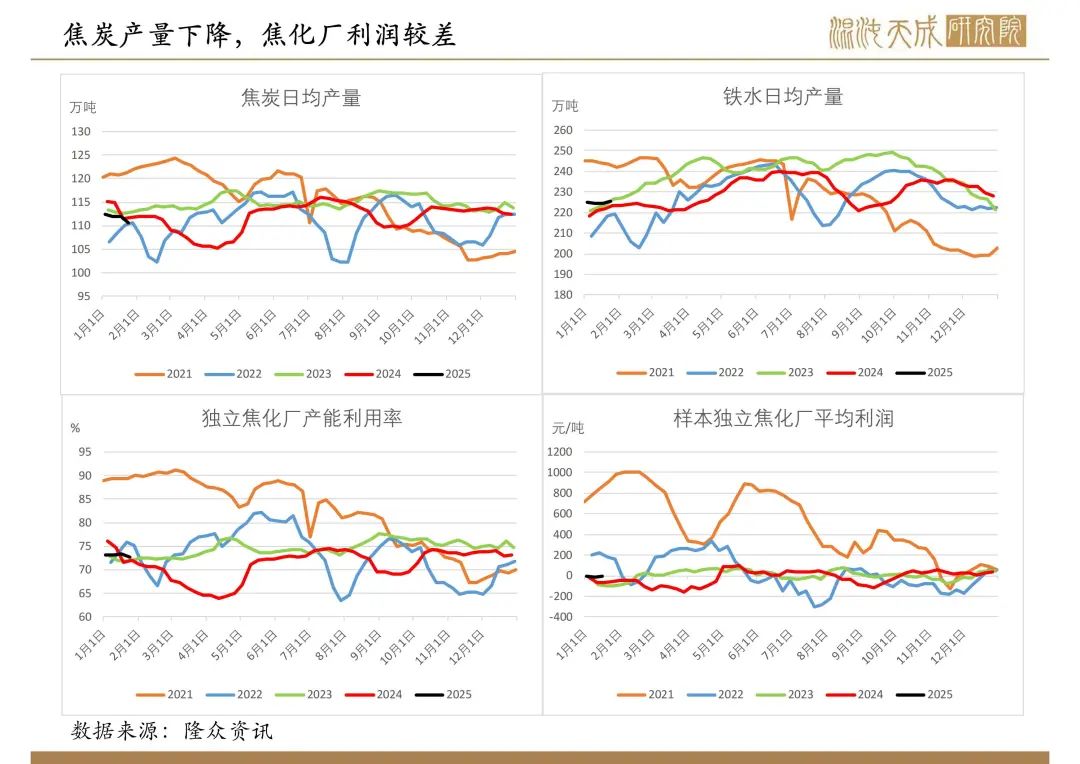

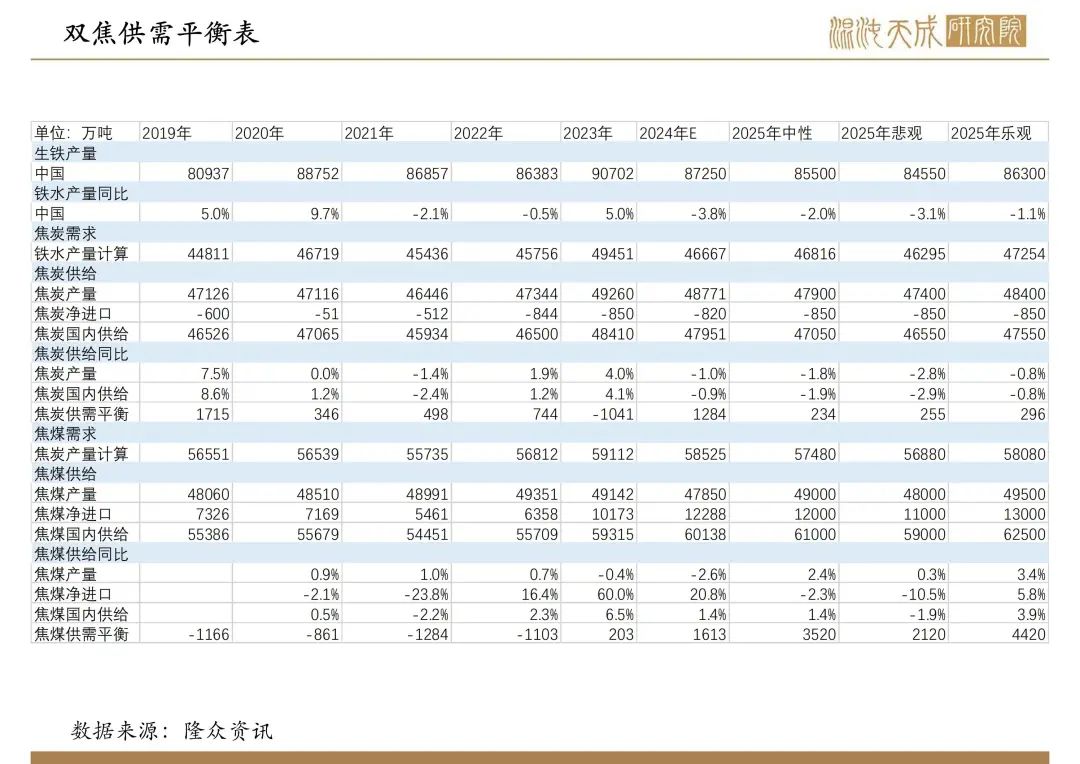

供给:本周焦煤产量下降,节前部分煤矿放假。焦炭开启第七轮提降落地,焦化厂利润较差,产量下降。

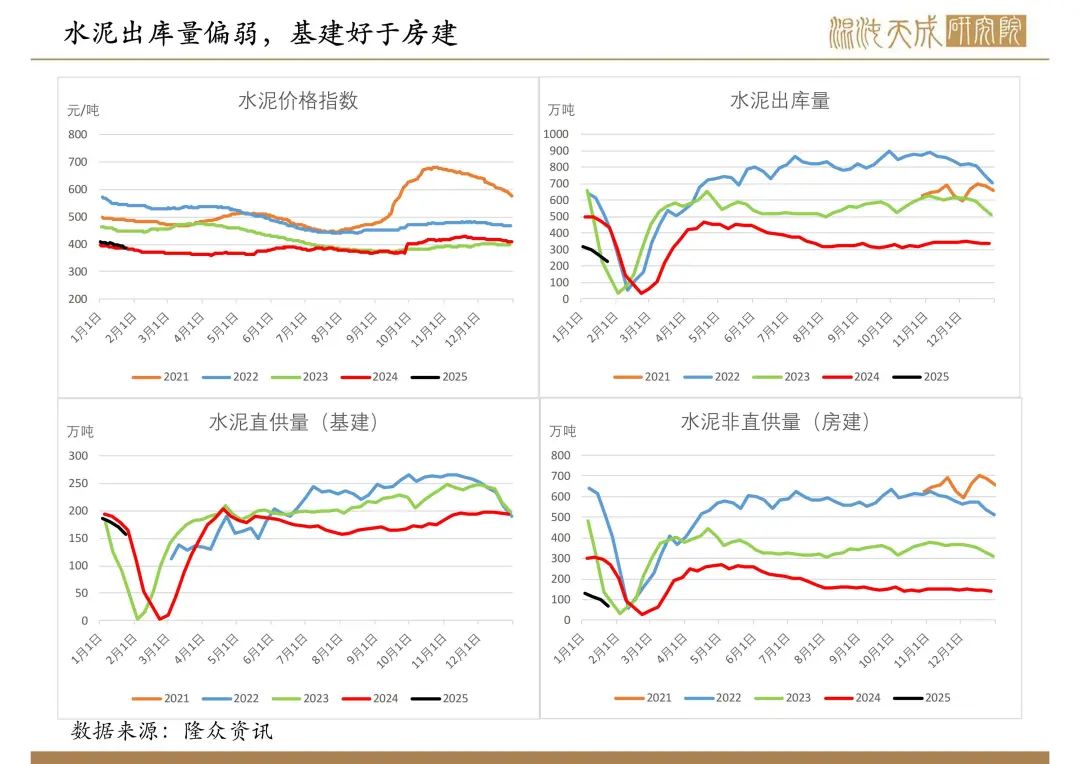

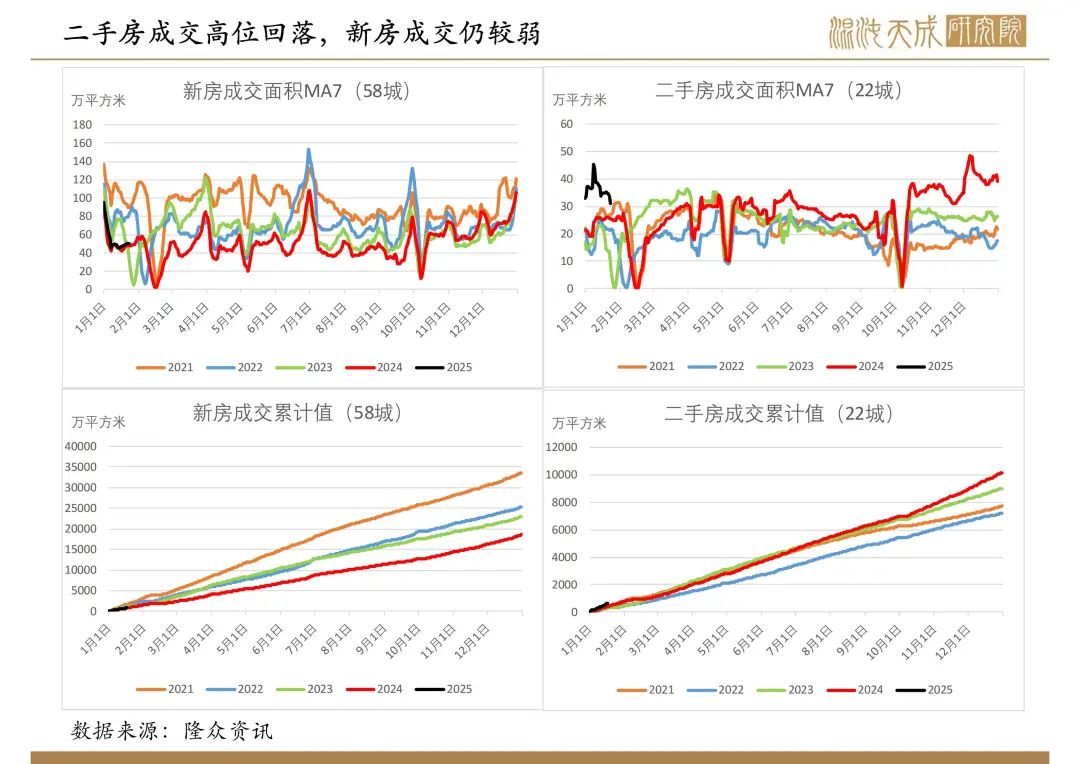

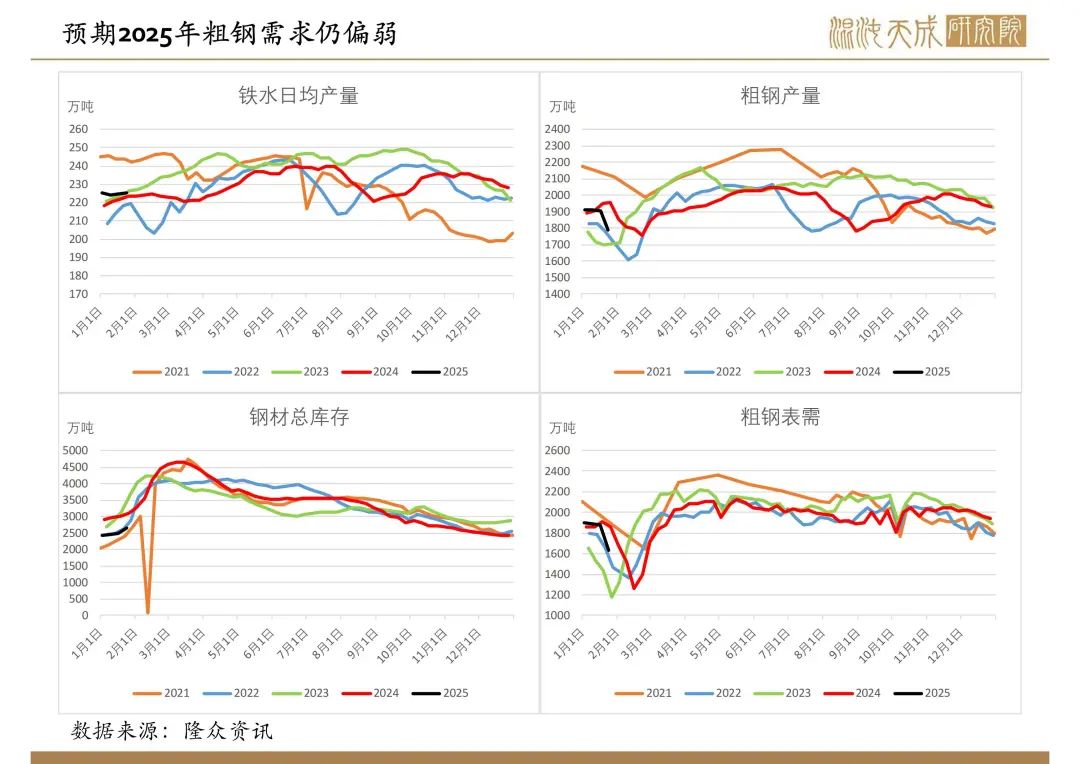

需求:2024年房地产市场持续偏弱,基建由于地方政府化债,好项目较少等因素需求较弱,制造业和钢材出口较好,但难以对冲建筑业弱势。2025年政府政策主线在于化债和促消费,预期建筑业需求仍偏弱,钢材整体需求仍偏弱,铁水产量或下降2%左右。

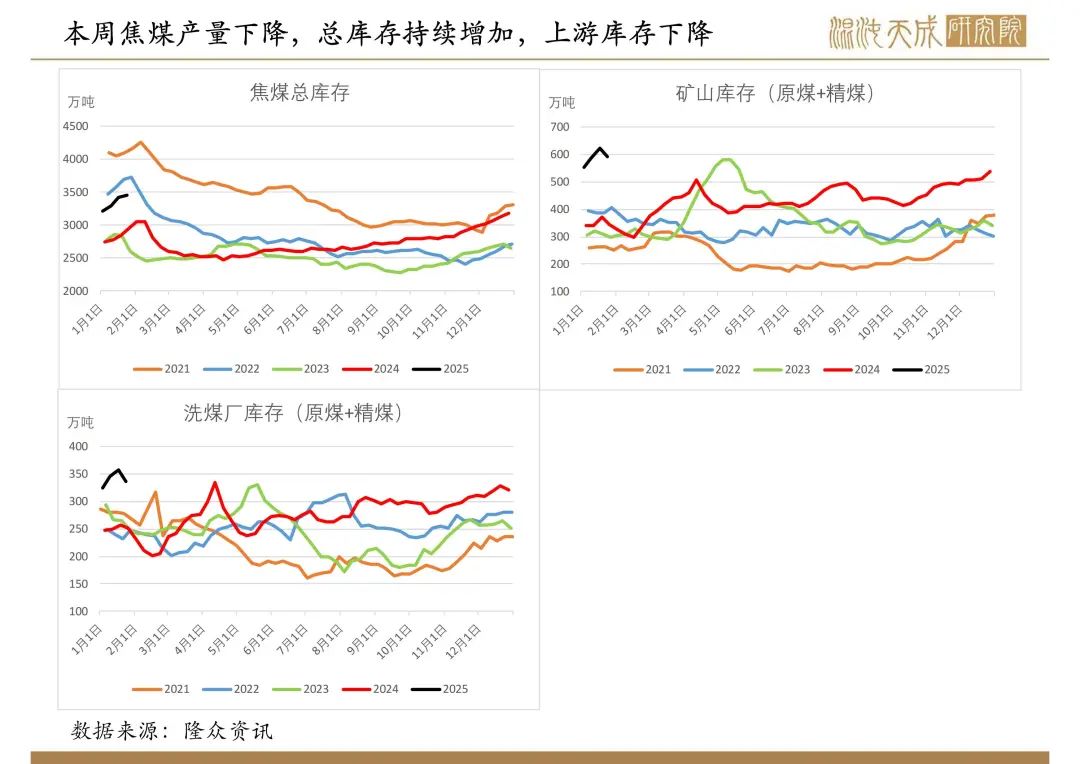

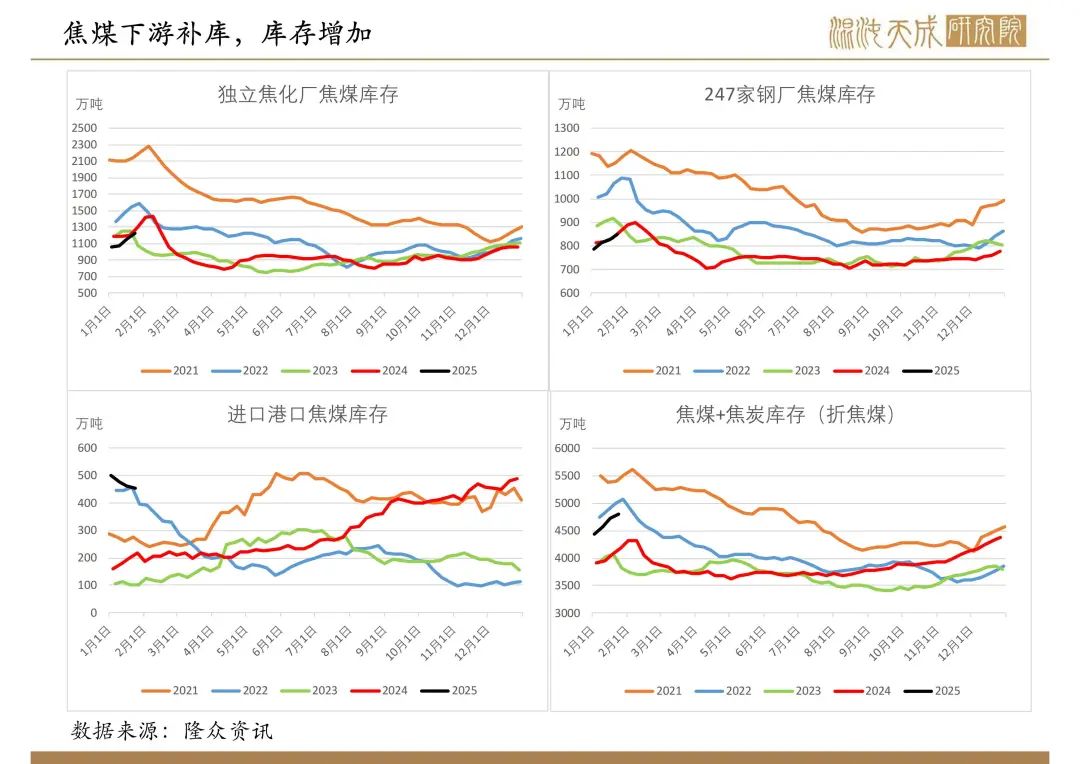

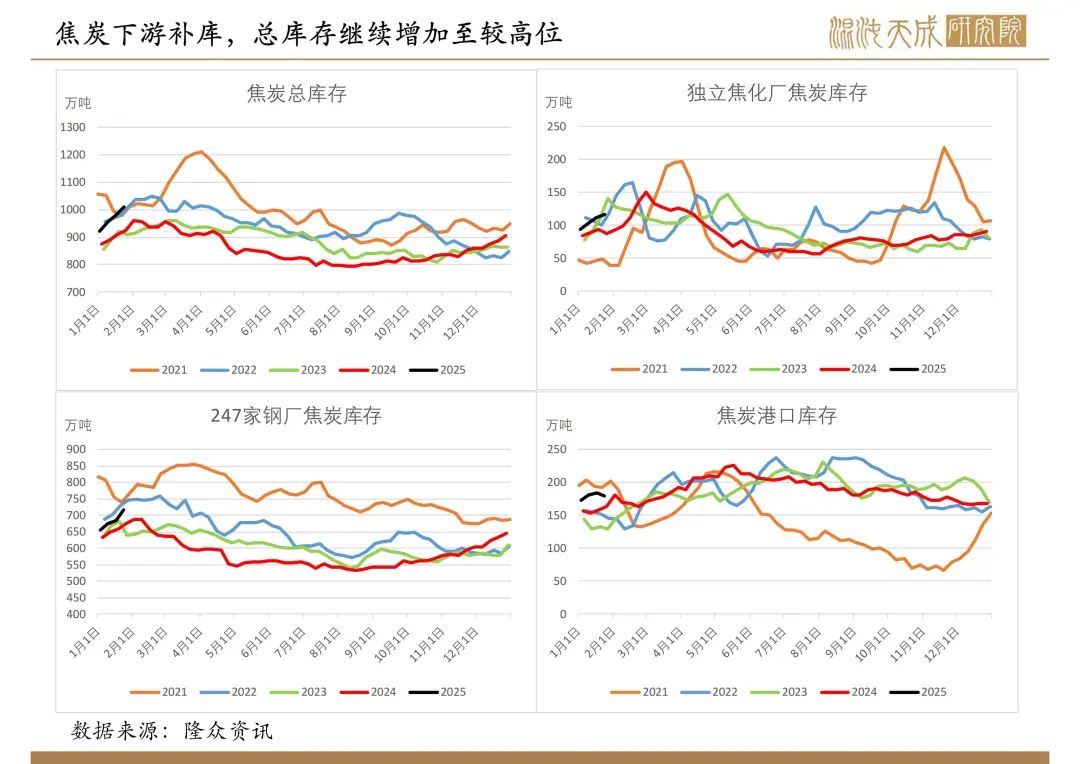

库存:焦煤产量下降,下游继续补库,总库存持续增加,库存趋势有一定季节性,同比高于往年。焦炭产量下降,总库存继续增加至较高位,焦炭供需略过剩。

总结:中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,市场走势类似2014-2015年的情况,双焦中长期偏空。

当前矛盾:节前双焦下游补库基本完成,市场交易基本结束,双焦库存已增加至高位,库存压力较大。2025年煤矿利润尚可,预期焦煤产量维持高位,但下游需求偏弱,并且钢材端可能有供给侧改革政策,双焦延续供需过剩格局,仍建议逢高空。节日期间国内外事件可能对市场影响较大,建议轻仓过节。

观点:震荡。

重要信息:

1、国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,提高资源附加值,对基础钢材需求将减少,预期未来较长时间内钢材整体需求持续下降。

2、焦炭产能过剩,行业开工率根据利润实时调整,双焦矛盾主要集中在焦煤。

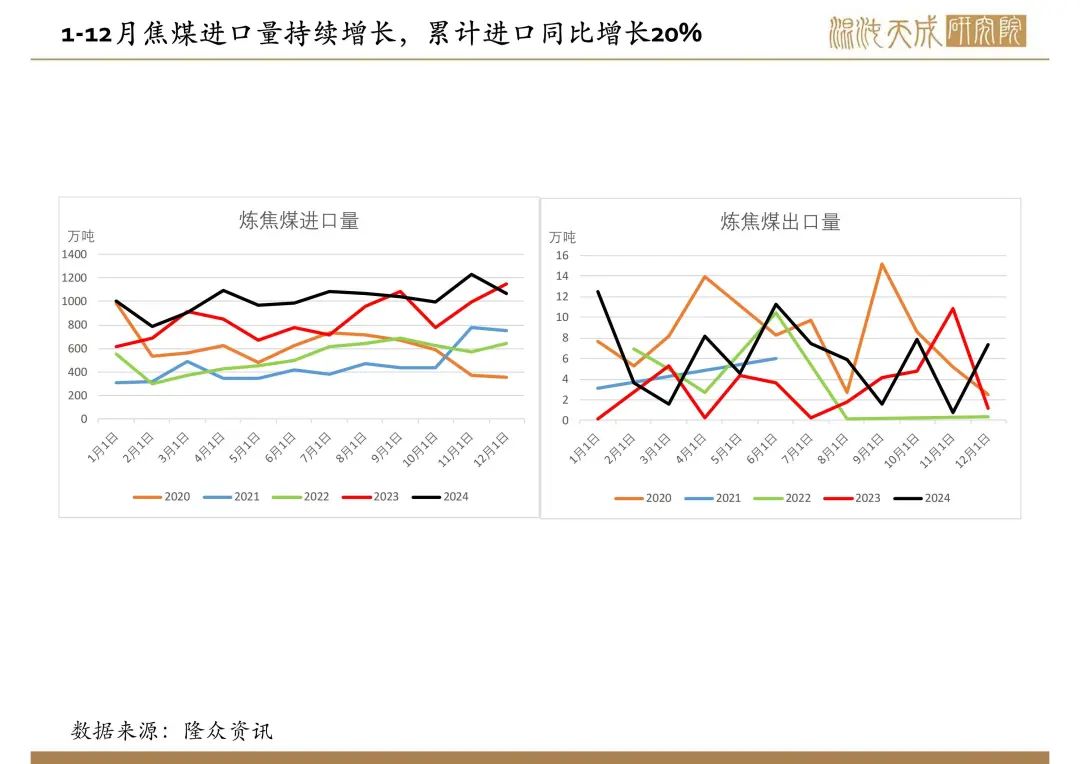

3、2024年政策对焦煤产量限制较少,产量持续回升至较高位,预期后市产量维持高位,焦煤库存持续增加,供需偏过剩,矛盾不断积累。

4、2025年预期焦煤产量增加2-3%,但需求预期仍偏弱,供需过剩矛盾加剧,煤价或继续下行。

5、四部门公布第一批碳足迹核算清单,未来降碳政策或持续发力,利好煤炭下游,利空煤炭。