苯乙烯 把握节奏性行情

2025年PS有168万吨待投,EPS有54万吨待投,ABS有211万吨待投,根据3S产能折算苯乙烯需求量在2300万吨。

2024年苯乙烯先扬后抑,整体维持高位运行,2025年供需格局及纯苯端驱动有何变化?本文将对苯乙烯相关指标进行梳理分析并给出展望。

纯苯去库偏慢

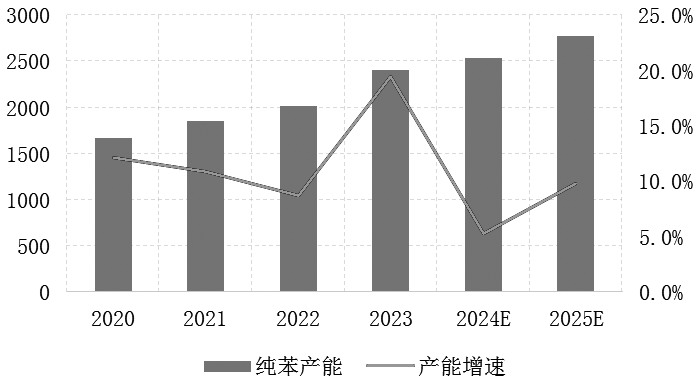

鉴于苯乙烯供需矛盾并不突出,原料端纯苯作为主要驱动之一影响较大。从纯苯产能发展看,2024年纯苯产能增速放缓至5.2%,纯苯产能达到2530万吨/年。展望2025年,纯苯计划新增产能预计超240万吨,多数为乙烯裂解副产。

图为纯苯产能及产能增速(单位:万吨、%)

2025年纯苯下游待投装置较多,假定下游正常投产,折算对纯苯消耗量在475万吨。需求增量仍高于纯苯新增投产,国内仍是供需偏紧格局。

纯苯2024年供需持续紧张,港口库存基本维持在10万吨以内,6月下旬一度降至2万吨以下。由于2024年国内纯苯供不应求,进口增量予以补充。从进口节奏上看,上半年少于下半年,主因前期美韩套利窗口打开导致韩国流向美国货量增多,内外盘倒挂下进口成本偏高。此外,二季度韩国芳烃装置检修,其对外出口量相应下降。下半年伴随美国调油支撑证伪,美韩套利窗口关闭,人民币汇率回落,韩国在芳烃装置提负后纯苯大量流入国内,全年进口超过430万吨,创进口纪录新高。

展望2025年,根据纯苯链投产装置梳理,预计国内纯苯供需格局仍偏紧。纯苯下游由于涉及行业广泛且部分存在壁垒,从其开工及利润看未形成明显正相关特点。因此,预计纯苯价格的推升难以导致下游形成集中负反馈,但高进口冲击下实际供需矛盾有限,纯苯当前去库偏慢,关注后续韩国出口中国水平。

产能难以直接兑现

2024年,苯乙烯行业利润仍集中在纯苯,年内出现BZ-SM倒挂情况。苯乙烯受制于供应过剩及上游原料纯苯利润挤占的双重作用,行业承压明显,产能利用率重心逐年下移,3月跌破60%,创近5年新低。从库存表现看,低产能利用率实际上匹配了下游需求表现,苯乙烯港口库存下半年多数时间维持在5万吨左右,12月中旬降至3万吨以下。在持续低库存下,叠加上游大厂检修,纯苯供需边际转好下迎来估值修复,苯乙烯生产利润修复至盈亏线上方。但中期看,由于苯乙烯产能弹性空间大,伴随检修回归预计利润仍有再度压缩预期。

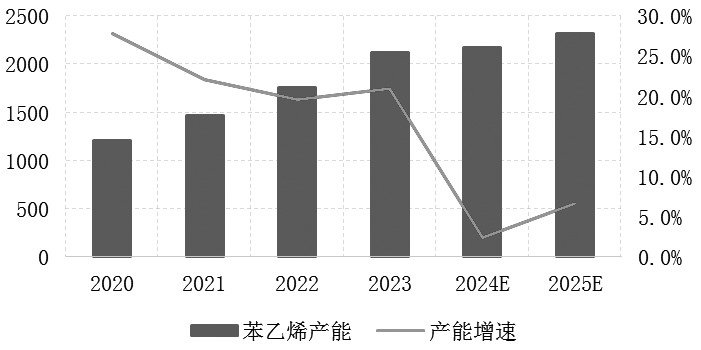

2025年苯乙烯待投产产能240万吨,鉴于行业压力及利润担忧,预计投产仍存折扣,按60%新增估算,届时产能仍将突破2300万吨,产能增速环比扩大至6.7%。但苯乙烯面临上游利润挤占、下游高价抵触,从近年规律看,苯乙烯多通过“内卷”实现行业供需的大致平衡。预计2025年苯乙烯利润较2024年四季度下滑,全年开工重心也有同比下降预期。

图为苯乙烯产能及增速(单位:万吨、%)

进出口格局迎来拐点

苯乙烯净进口量呈逐年回落走势,由2019年的320万吨降至2024年1—10月的6.6万吨。展望2025年,我国出口格局逐步由净进口转向净出口。一方面,我国苯乙烯仍处于产能扩张周期,产能进一步增长下对海外货源依赖度降低,国内产能弹性较大下具备出口基础。另一方面,仍需关注人民币汇率回落带来的出口窗口打开机会。

下游方面,根据装置投产计划,2025年PS有168万吨待投,EPS有54万吨待投,ABS有211万吨待投。若悉数落地则产能增速分别为24.2%、6.9%和25.5%,主体需求3S产能折算苯乙烯需求量在2300万吨。由于3S近年来产能投放增速过快,行业饱和下利润普遍走低,其中ABS矛盾明显,利润水平从2021年的6000元/吨降至2024年低点的-1200元/吨。PS、EPS均呈现利润下滑趋势,从开工和库存看,2024年3S产能利用率相较2020—2022年重心有不同程度下移,库存也处于偏高水平。

从终端视角看,2024年三大白电国产量及出口累计同比均呈正增长,其中家电出口增速维持在15%以上。展望2025年,终端主要关注两方面:1.以旧换新、刺激消费政策的力度及延续性。2.出口能否延续。终端方面,虽然家电整体仍维持增长,但远不及供应能力提升,需求很难带动ABS、PS等产品市场的行情运行。预计2025年在终端稳中向好下对3S不会形成明显负面拖累。

整体来看,苯乙烯上下游均具备匹配供需的产量弹性,从驱动上看,需把握节奏性行情。2025年,纯苯是中期主要驱动因素,由于纯苯下游难形成集中负反馈,价格仍有向上弹性,但原油价格及高进口将对其估值造成影响。策略上,关注纯苯端投产节奏错配的机会,苯乙烯运行重心预计在7000~9000元/吨。(作者单位:广发期货)

来源:期货日报网