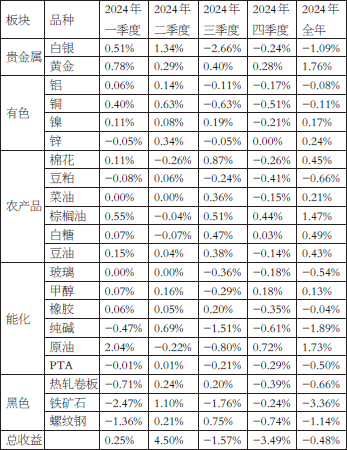

2024年中证商品期货指数宽幅震荡

2024年中证商品期货指数(下称中证商品指数)年度微跌0.48%,震幅约18%。中证监控中国农产品期货指数和中证监控中国工业品期货指数全年整体走势保持较高的一致性,源于工业品和农产品在需求端的共同影响下走出了相似行情。总体来看,中证商品指数走势客观反映了全球宏观经济以及商品整体核心供需逻辑的演变,中证监控期货指数系列板块子指数则与行业的利润总额有着较好的同步性,均能在常规的经济研究、资产配置、风险管理以及实体产业经营决策方面提供重要参考。

市场行情回顾

指数运行情况

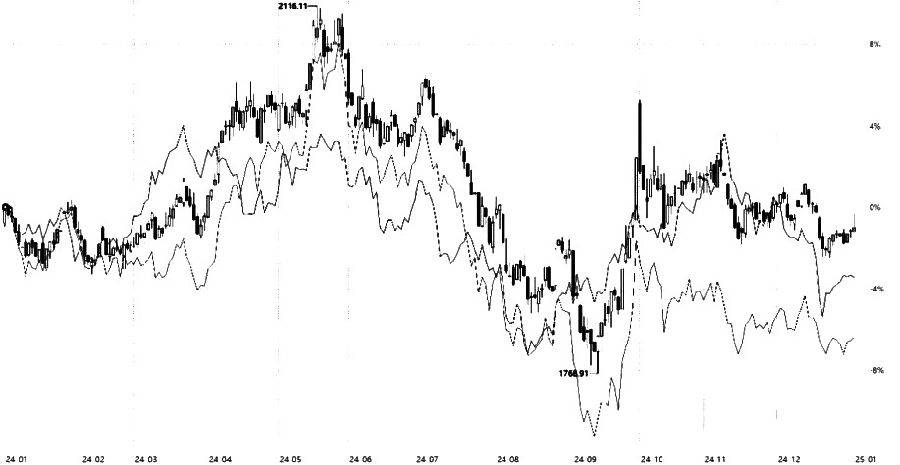

2024年中证商品指数以震荡走势拉开序幕,受全球降息周期、美国大选、国内利好政策等轮番驱动,经历了三波趋势性行情。即3月末到5月末的持续上行,5月末到9月末的震荡下行和9月中到10月初的脉冲上行。此后,商品市场逐渐归于平静,进入一段相对稳定的休整期。

图为中证商品期货指数

具体来看,2024年年初,工业品走势分化,黑色市场实际需求不足,有色市场供给矛盾上升,商品整体以震荡为主。进入3月,PMI超预期上行,增强了市场对需求好转的预期,推动商品市场持续走强。5月底,美国不断推迟降息预期,多头获利了结助推商品市场回调。7月之后,欧美经济数据超预期放缓,叠加特朗普交易和日元加息影响,商品市场偏弱运行。9月中旬,美联储开启降息,商品市场各板块逐步企稳,国内多项支持政策陆续出台,市场脉冲式上行。10月之后,受美国大选、国内财政政策等因素影响,市场等待现实数据验证,商品市场波动下降,进入震荡窗口期。

板块分析

从中证监控中国农产品期货指数和中证监控中国工业品期货指数来看,2024年工业品和农产品整体走势保持了较高一致性。2020年之前,由于工业品侧重需求端边际变化,而农产品侧重供给端边际变化,工业品和农产品较难走出一致性行情。而2024年,工业品和农产品在需求端共同牵引下走出了相似行情。当然,由于需求端变化在工业品交易中的占比更大,工业品的弹性相比农产品更大。

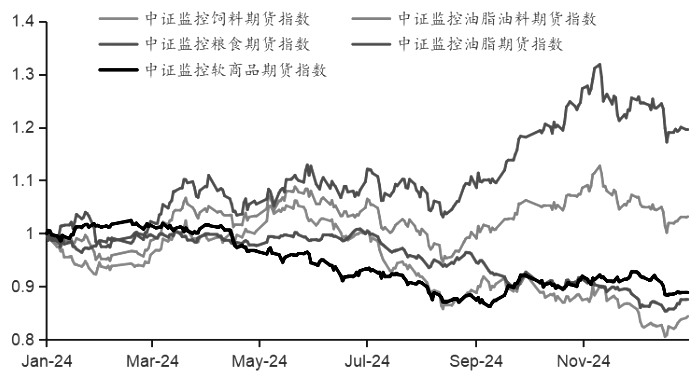

农产品板块

由于供需两端均相对独立,中证监控指数系列农产品多数子板块指数呈现较大的分化行情。2024年上半年饲料和油脂走势比较接近,但2024年8月之后,油脂走强而饲料走弱。

软商品板块,白糖在全年丰产预期下,伴随着下半年巴西减产影响走出先抑后扬形态,棉花在全年供应宽松背景下整体表现弱势。尽管供需逻辑不同,但宏观驱动影响在软商品各品种上均有体现。

油脂油料板块,全年市场走势分化,油强粕弱。油料端,南北半球整体实现丰产,由于供给决定价格方向,需求决定弹性,板块整体下行。油脂端,棕榈油在年度不增产且下半年季节性减产预期下,不断上行。

图为2024年农产品子板块指数走势

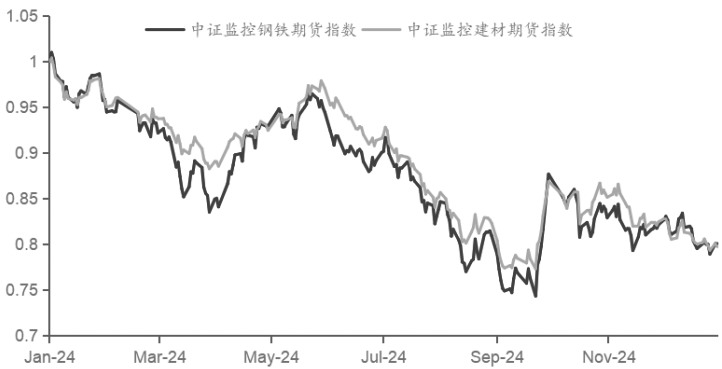

钢铁和建材板块

由于需求端有着较高的一致性,中证监控钢铁和建材期货指数整体走势非常接近。2024年,受弱需求压制,钢铁和建材板块呈现震荡下行趋势,其中两波反弹均源于宏观预期驱动。

图为2024年钢铁和建材板块指数走势

指数收益归因

展期收益贡献

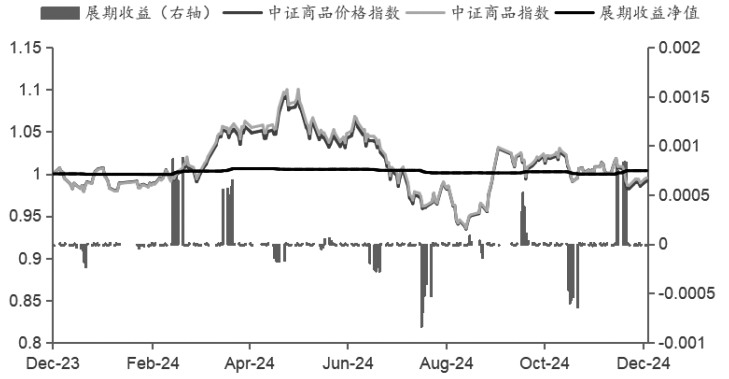

根据历史经验,当商品市场处于需求拉动的上涨趋势时,展期收益往往为正且幅度较大;反之,展期收益幅度较小甚至转负。这一现象也符合商品市场的定价规律,当大宗商品的现实需求较好时,现货上涨行情会逐渐由近端向远端传递。体现在市场上就是指数上涨,体现在展期收益上就是展期收益为正且幅度较大。2024年,中证商品指数微跌,年度展期收益为0.37%,其中,展期收益一季度为正,二、三季度负数居多,四季度再次转正,反映了大宗商品现实需求经历了一个触底反弹的过程,微观层面的商品现实需求正在企稳回升。

图为中证商品指数2024年展期收益

表为中证商品指数历年区间收益和展期收益

板块和品种收益贡献

表为2024年板块维度月度涨跌

表为2024年各品种收益贡献

板块维度,黑色和能化多为负收益贡献,而农产品和有色多为正收益贡献,有色强而黑色弱。贵金属板块,黄金强势源于货币信用风险抬升,而白银弱势主要由于2024年下半年光伏需求端偏弱。品种维度,正收益贡献较大的品种有黄金(1.76%)、原油(1.73%)、棕榈油(1.47%);负收益贡献较大的品种有铁矿石(-3.36%)、纯碱(-1.89%)、螺纹钢(-1.14%)。

宏微观表征性

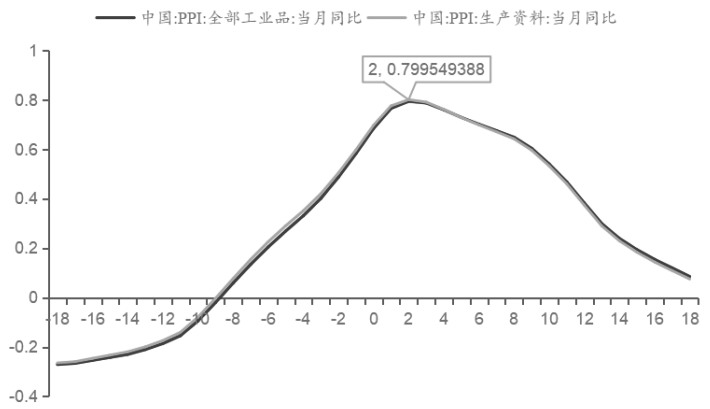

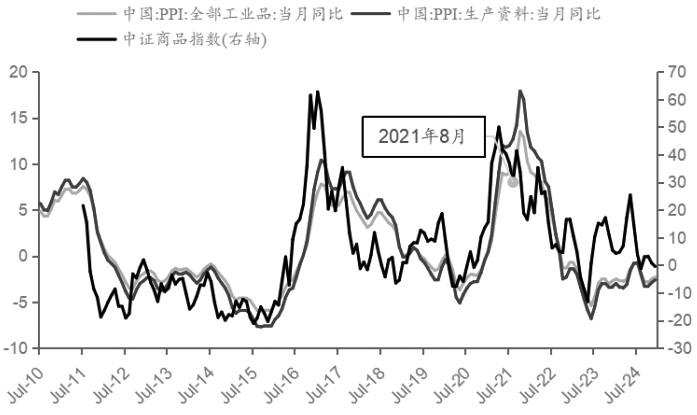

宏观层面:中证商品指数领先PPI两个月左右

中证商品指数走势能提前反映宏观经济,尤其是通胀的变化,主要基于:一是期货市场的前瞻性,商品期货不仅反映当前市场状况,还蕴含市场对未来的预期。其价格发现功能使其比现货价格更具前瞻性,能够提前判断未来供需变化。二是综合指数的广泛性,商品综合指数整合了多种在国民经济中占重要地位的商品,涵盖能源、金属、农产品等多个关键领域,全面反映经济活动的多个方面,从而提前捕捉宏观经济的整体趋势。

图为中证商品指数同比与PPI同比的平移相关系数

图为中证商品指数同比与PPI同比的历史走势

从数据分析看,中证商品指数对通胀的前瞻作用得到了验证。将商品指数同比序列在时间上进行平移,并与PPI同比进行相关系数计算发现,当商品指数同比序列后移两个月份时,其与PPI同比序列的相关系数达到了最大值,也就是说,中证商品指数的同比序列领先PPI同比约两个月。

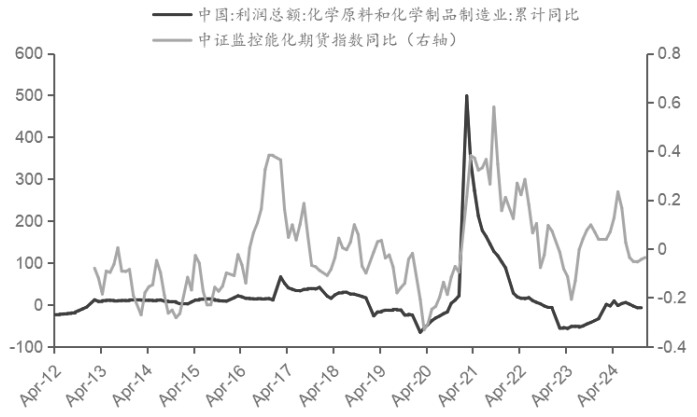

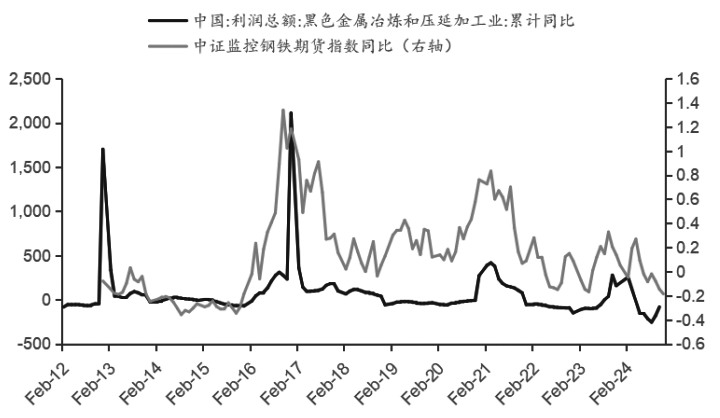

微观层面:板块指数与行业利润总额保持同步

中证监控系列板块指数在微观层面展现了出色的表征性,源于指数所涵盖的品种相对纯粹,并且与特定行业的产成品高度相关。基于逻辑分析和数据验证,我们发现,中证监控能化期货指数和中证监控钢铁期货指数两个板块指数与对应行业的利润总额有着较高的同步性。

图为中证监控能化期货指数同比与对应行业利润总额

图为中证监控钢铁期货指数同比与对应行业利润总额

大类资产对比

表为股债商历史全量收益风险指标

表为股债商2024年收益风险指标

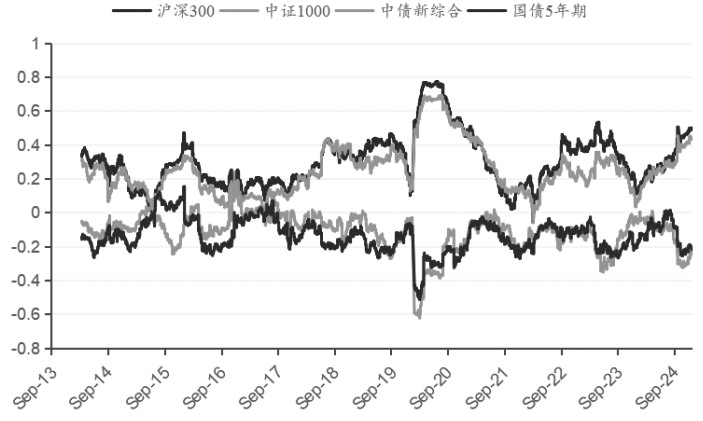

图为商品指数与其他大类资产的滚动相关系数

通过对比三类资产的收益风险表现,长期来看,商品指数的收益风险指标介于股票和债券之间,其具有比债券收益更高、比权益波动更小的特征,具有一定的比较优势,使商品指数在投资组合中能够发挥重要作用。短期来看,2024年商品指数在收益层面跑输权益市场,但在波动控制方面的优势依然显著。

商品对于投资组合的意义除了体现在相对股债的比较优势外,最重要的一点就是同时与股债具有低相关特征。当然,这种低相关性更多的是针对长期视角,而在某个特定时间段,商品和股票也可能呈现出同涨同跌的特征。

通过观察相关系数的时序变化,我们发现,股票和商品的相关系数围绕0.3左右的中枢呈现出上下波动特征。从宏观驱动角度看,股票市场更多反映的是国内经济增长,尤其是需求端的边际变化,商品市场更多反映的是供需关系,即全球经济增长、全球商品供给的边际变化。当然,由于样品选择和权重设置更能反映中国宏观经济现状,中证商品指数的走势与国内供需关系变化更加紧密。简单来说,沪深300更多博弈需求端变化,而中证商品指数更多博弈需求端和供给端变化。因此,当商品市场更多交易需求端事件时,商品和股票的相关性就会提高,而当商品市场开始交易供给端事件时,商品和股票的相关性就会降低。从投资久期的角度理解这个问题,股票相对商品的理论投资期限更长,其定价中应计入更多预期的成分,商品则更多关注现实问题。2020年后,股商相关性的中枢抬升且高相关性的持续时间更久,表明商品市场交易者开始越来越关注宏观和预期变化,而不仅仅关注库存、基差变化等现实需求。

海外指数对比

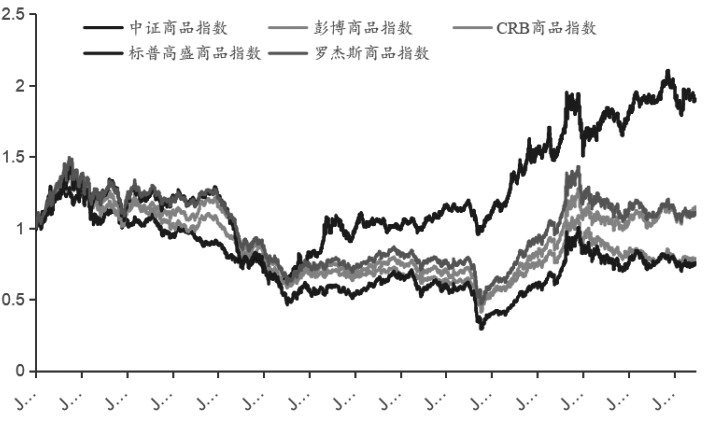

图为中外商品指数的历史走势

从长期表现来看,中证商品指数在收益层面显著跑赢了海外主流商品指数;在风险层面,中证商品指数也具有较为明显的比较优势,其波动与彭博商品指数基本持平但均低于其他指数,回撤显著低于所有海外主流商品指数。

此外,海外主流的商品指数走势呈现出较高的一致性,而中证商品指数走出相对独立行情。究其原因,中证商品指数的独特表现源于样本选择和权重设置。不同于海外主流商品指数样本上选择海外交易所上市品种,权重上采用海外交易所流动性和全球产销数据,中证商品指数采用的是国内品种和国内产销数据,不仅确保了中证商品指数在表征上与国内宏观经济更加贴切,还使整个样本池的权重更加均衡、指数走势更加稳定,并且更多地分享了中国经济增长的红利。

应用案例

理论逻辑和数据分析表明,工业企业利润和PPI的同比序列保持着高度正相关,也就是说,从全国平均结果来看,工业企业利润增速与PPI密切相关。尤其是采矿业利润增速与PPI相关性表现得更为明显。由于中证商品指数走势领先PPI两个月左右,因此对于利润高度依赖于PPI的实体企业来说,商品指数期货的价格发现功能是不可或缺的决策参考。通过利用这一工具,企业可以更好地理解和预测市场变化,实现稳健经营和发展。

图为PPI同比与采矿业利润总额同比的历史走势

从采矿行业来看,2021年8月,不论是PPI还是采矿业利润,其同比序列都处于上升趋势,二者似乎均预示整个采矿业仍处于欣欣向荣的增长期。但我们从商品指数的同比序列可以看出,指数的同比序列已经从峰值开始趋势性下行。

据此,建议相关企业在制定经营决策时,除了依据自身的盈利状况和宏观经济指标进行风险管理外,还可以及时参考商品指数所提供的预警信号,以便有效规避经营风险。(作者单位:招商期货)

来源:期货日报网