玉米 后市仍有上涨空间

虽然玉米丰产,但进口减少使得总供应量较上年同期下降,而需求端稳中有增,玉米供需仍然维持紧平衡状态。随着玉米上市量过半,后期有效供应减少,玉米期现货价格或仍有上涨空间。

去年12月下旬以来,在消化完丰产利空后,玉米期货震荡走高,一度反弹了130多点。展望后市,东北玉米收购进度加快,下游需求转好,加之玉米进口下降,总体供需结构转紧,重重利多加持,玉米期货或继续上行。

上市进度加快

由于播种面积增加,以及生长条件较好,今年我国玉米继续丰产。 据农业农村部市场预警专家委员会发布的《2025年1月中国农产品供需形势分析》,2024/2025年度中国玉米播种面积为44740.7千公顷,比上年增加1.2%;单位面积产量为每公顷6591.7公斤,比上年增加0.9%;总产量为29491.7万吨,比上年增加2.1%,再创历史新高。庞大的丰产压力使得玉米期货震荡走低,去年12月初主力合约一度临近2100元/吨,创近4年以来最低水平。

随着玉米期现货价格跌至相对低位,贸易商开始采购囤货,玉米收购进度较快。截至目前,东北和黄淮地区玉米收购均超过50%,为近7年以来次高水平,仅低于2020/2021年度同期。据机构统计,截至1月16日,全国13个省份农户售粮进度为53%,较去年同期快6%。全国7个主产省份农户售粮进度为50%,较去年同期偏快7%。这使得后期玉米上市压力有所下降,为玉米价格进一步反弹埋下伏笔。

另外,国储部门二次收储的消息支撑玉米现货市场。中储粮集团公司2025年1月11日发布公告:按照有关部门工作安排,中储粮集团公司及所属相关企业将进一步增加2024年国产玉米收储规模,同时内蒙古、黑龙江分公司率先发布收储库点,其中内蒙古7家,黑龙江26家,目前增储库点累计公布169家。这是政府有关机构出手,稳定玉米价格的重要手段,客观上也减少了玉米市场整体供应量,减轻了市场供给压力。贸易商纷纷入市,加入了抢粮大军,玉米收购进度快速增加,玉米价格止跌企稳。

需求有所好转

玉米下游需求主要包括饲料需求和深加工需求两类,其中玉米饲料需求占比较大,接近70%。近两年,由于养殖产品价格低位运行,养殖利润偏低,玉米的饲料需求并不旺盛。但随着玉米、豆粕等饲料原料价格跌至近几年低位,生猪、肉鸡、蛋鸡等养殖成本降低,在养殖产品价格不高的情况下,生猪、禽类等存栏量仍维持偏高水平,对玉米等饲料原料的需求量较高。

由于看空后市,在2024年新玉米上市后,饲料厂收购囤积玉米愿望较弱,饲料厂玉米库存量长时间维持在相对低位,去年12月一度降至近4年来最低水平。但随着国储收购量增加,玉米价格反弹,受“买涨不买落”心理影响,饲料厂入市采购意愿增强,饲料厂库存开始迅速回升,目前已经恢复至33天以上,后期可能继续增加。

玉米深加工方面,由于下游需求较好,去年玉米深加工开工率较好。随着玉米价格的上涨,玉米深加工企业也加大了玉米采购量。据监测,截至2025年1月15日,全国12个地区96家主要玉米加工企业玉米库存总量625.1万吨,增幅5.11%,明显高于去年同期及5年平均水平。

进口量下降

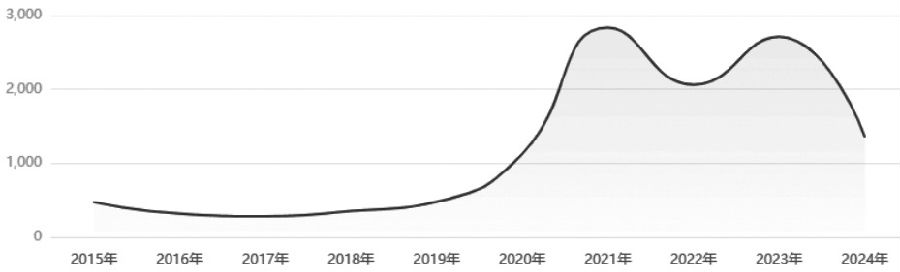

由于国内丰产、玉米价格持续低位徘徊,玉米进口利润下降,2024年我国玉米进口量急剧减少。据海关数据,2024年1—11月玉米进口量共计1342万吨,同比减少约39.5%。分月看,除2024年7月和11月外,月进口量环比持续减少,特别是8-11月,连续4个月进口量不到50万吨。其中,8月和9月玉米月度进口量分别为38.1万吨和31.3万吨,连创2020年4月以来新低;10月玉米进口量仅25.1万吨,同比降87.7%,创2019年12月以来新低。结合当前进口玉米到港船期,预计2024年12月进口量继续保持低位,全年进口量将低于1400万吨,比上年进口量减少1300万吨以上。连续多年超配额进口,对国内玉米价格上涨产生一定抑制,但随着进口数量的大幅减少,压力将得到明显缓解。

图为我国近10年玉米进口量(单位:万吨)

综上所述,虽然玉米丰产,但进口减少使得总供应量较上年同期下降,而需求端稳中有增,玉米供需仍然维持紧平衡状态。另外,国有部门再度进行国储收购,引领深加工商、贸易商、饲料厂积极入市,后期随着玉米上市量过半,有效供应减少,玉米期现货价格或仍有上涨空间。(作者单位:中天研究院)

来源:期货日报网