春节前后黑色产业链状况及策略探讨

春节对于“黑色人”意义重大,经过一年的跌宕起伏的行情和心情,迎来一次短暂喘息的机会。然而产业虽步入淡季,期货市场却从不放慢脚步,那么春节前后市场会怎么走,又有哪些交易机会?我们为读者带来一篇专题报告,本报告分为两部分,第一部分产业篇——以春节前后黑色产业链变化以及政策为主要内容,通过客观描述春节前后市场变化,旨在发现产业存在的季节性交易机会。如对产业熟悉,也可直接阅读第二部分策略篇——以更为直观的价格价差以及持仓资金波动率等变化为切入点,再结合宏观产业情况讨论具体交易机会。

第一部分——产业篇

黑色产业链在春节前一个月到一个半月逐渐进入我们所谓的产业淡季,淡季一般持续到正月十五之后。淡季特征主要来自产业链终端消费转淡,并向产业链上游传导。

终端需求淡季主要受几个因素影响:

1.天气转冷下游需求转弱。黑色终端消费从大的板块看主要由建筑业与制造业两部分组成,建筑业一般涉及户外工地施工,冬季温度下降,混凝土凝固时间延长,凝固过程中也更容易出现质量问题,施工的难度增加,建筑规定要求,连续5日平均气温低于5°C或日最低气温低于-3°C时,就要采取冬季施工措施,以保证工程质量。因此进入冬季,建筑用钢需求逐渐下降难以避免。但是南方地区除极端气候影响,冬季气温仍处于正常施工条件,因此一方面南北区域差在冬季会逐渐拉大,另一方面,因为南方地区受冬季降温影响较小,如有政策资金等影响造成年底赶工出现,需求也常出现淡季不淡的现象。与建筑业户外属性不同,制造业直接需求主要发生在工厂,工厂生产受天气影响较小,因此制造业整体需求季节性下滑相比建筑业不明显,但是部分制造业产品面向的最终端需求仍然受到天气影响,例如钢结构,焊管,护栏等,因此制造业需求在冬季也不可避免的出现下滑。【区域差,卷螺价差】

2.春节假期务工人员返乡,是终端需求在春节前进一步下滑同时在春节后继续保持低位的根本原因。春节前工地陆续放假工人返乡,建材需求几乎停滞,节后工地陆续开工,但大面积复工一般发生在正月十五之后,因此真正的需求释放需要等到正月十五后一两周才慢慢确认,这也是正月之后黑色行情常常发生反转或趋势出现的直接原因。制造业工厂则会根据自身生产计划例如订单、排单等情况,对放假时间进行适当调整,有些工厂生产线开停工成本或技术要求较高无法完全停产,则通过排班调休等安排假期,同时制造业假期一般在1-2周左右,相比建筑业停工时间短,因此整体制造业需求起伏较建筑业更小,在春节期间仍能保持一定的水平。【趋势性机会,卷螺价差】

终端需求的淡季给钢厂生产带来压力,为避免钢材库存在淡季过度累积,钢厂在淡季会采取措施以降低钢材产量。但长流程高炉生产需保持连续性,因此除极少数地区例如新疆等会采取冬休停产外,其他地主钢厂主要通过在淡季安排高炉检修降低生产负荷;短流程电炉企业则生产灵活性更高,在春节到的前两到三周陆续停产,工人返乡,正月十五左右陆续开工。高炉和电炉在淡季生产情况的不同会带来建材和板材供应的差异。【卷螺价差】

除了增加检修降低产量外,钢厂为了进一步降低库存和资金压力并降低行情变动给自身带来的风险,会通过相对优惠的冬储政策吸引贸易商拿货,将生产的钢材转移给贸易商,钢厂也可以根据冬储接单情况针对性调整生产计划,冬储情况在一定程度上会影响钢厂的生产计划和产量。

原料采购也随着需求淡季的到来发生变化,春节假期和冬季天气对运力和运输效率都会造成影响,但长流程钢厂生产具有连续性,为保证冬季和春节期间钢厂生产活动的正常进行,钢厂需要提前储备原料库存。内陆钢厂相对沿海钢厂物流运输时间更长,这个阶段面对的物流运输的不确定性更高,冬储必要性更高。从往年情况看,钢厂一般在节前两个月至两个半月左右开始陆续补库,原燃料库存在春节前一周达到高点,补库峰值高度会受钢厂现有库存水平、原料供需情况、钢厂预期、冬储排单情况等因素影响。【原料冬储行情】

原料供应情况有所差异。铁矿供应主要受海外影响,冬季和春节本身对铁矿石供应影响不大,但一季度同样为铁矿发运淡季,一方面12月份季度发运冲量结束后新一季度开始矿山发运积极性下降,另一方面南半球进入雨季,天气容易对发运造成影响;焦煤受春节假期影响会出现规模性放假停产情况,大型煤矿在节日期间缩减产量为主,民营矿则在腊月十五前后续组织放假停产,正月十五前后逐渐复产;焦化厂生产情况类似,节前减产节后复产。【焦煤铁矿比价】

产业端进入淡季,预期在这个阶段开始发力,此阶段市场交易逻辑往往在政策预期上,包括两部分:宏观政策,例如财政政策、货币政策、经济目标等,预期交易主要集中在12月份政治局会、中央经济工作会议前后以及3月上旬两会前后;产业政策,例如采暖季政策,粗钢压减政策、平控政策、双碳政策等产业政策在供给侧改革后的前几年作用较为明显。产业政策在供给侧改革结束后的几年里对市场影响较为显著,近几年产业政策较少而宏观政策对市场影响的显著权重增加。宏观政策主要通过需求预期发挥作用,产业政策大多通过供给预期发挥作用,梳理这些政策不难发现,不论是需求预期还是供给预期,在此阶段均能给予市场向上的驱动。在预期的影响下,现实端的淡季常常被市场忽略,现实与预期的劈叉则给基差与近远月价差带来交易机会。【基差,月间价差】

第二部分——策略篇

1.春节前后行情变化——预期影响,涨多跌少

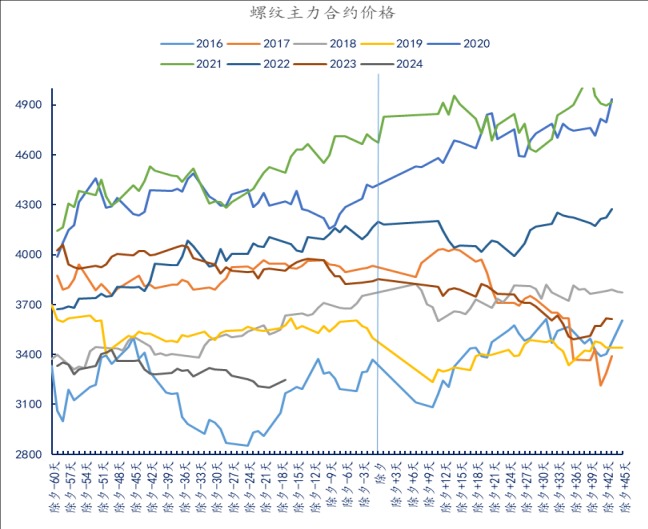

春节前后的主要交易逻辑在弱现实与强预期,春节前宏观预期对价格上涨具有推动作用或是对价格具有支撑作用,春节后则是实际需求验证预期,2016-2022年春节前后整体价格重心上移,主要原因在于2016-2021年国内整体需求处于上行趋势,贸易商蓄水池作用较大,贸易商冬储意愿较高,推动钢材价格的估值上移。2022年以后春节前后价格重心上移的规律发生转变,主要原因之一在于2022年以来地产持续下行,拖累用钢需求,贸易商主动冬储的意愿逐年下滑,经历2024年黑色价格中枢不断下移,贸易商“爆雷”频发之后,贸易商蓄水池的作用大打折扣,进而导致2024年主动冬储的意愿较弱;另一个原因在于2023和2024年10月宏观预期已经带动黑色价格的上涨,市场的宏观预期越来越高,春节前价格的持续上行需要更大的宏观政策刺激,2023年春节后现实需求不及预期,黑色发生负反馈,2024年12月份的会议开完后则发现没有超预期的宏观政策出台。

对比黑色各品种春节前的最后一个交易日较春节前60天的价格涨跌幅,发现2016-2022年黑色品种05合约的涨幅高于或等于主力合约的涨幅,2023年焦炭05合约跌幅小于主力合约,2024年对比春节前17天较春节前60天的价格涨跌幅,发现除铁矿以外,05合约价格的跌幅大于主力合约的跌幅,主力合约和05合约价格涨跌幅的对比可以侧面印证春节前预期对于价格走势影响较大。

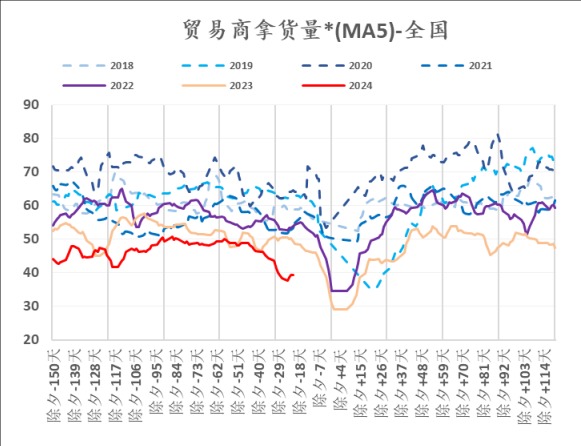

从2016-2022年华东螺纹05基差在春节前一个月到春节前的两个月处于现货升水盘面,2023、2024年则处于现货贴水盘面,以及近几年贸易商拿货量逐年下滑可以侧面印证2023、2024年冬储意愿显著低于往年。

历史价格中不符合上述规律的年份是2017年和2019年,这两年春节后的价格低于春节前的价格,2017是因为春节前市场预期采暖季限产将会导致春节后的供需错配,春节期间社会库存季节性累库超预期,打击节前乐观预期,叠加美国宣布对钢铁进口加征关税,市场担忧贸易战影响出口,黑色价格大幅下跌;2019年受到疫情扩散速度加快影响,春节假期前最后两个交易日开始黑色价格大幅下跌。

从持仓和波动率来看,春假前后呈现V字型走势,主要是春节假期相对较长,不确定因素增加,部分投资者存在“减少持仓、安全过年”的想法。回顾历年的持仓、波动率和黑色价格走势发现持仓和波动率对黑色价格的单边走势没有明显规律,但我们可以看到在国家经济转型这一大背景下,热卷的持仓量逐年增加。

通过以上对春节前后黑色交易逻辑和价格走势规律的总结,再考虑到2024年整体内需较弱、外需面临较大不确定性的背景下,国内宏观转向,而当下冬储意愿较低,若春节后在宏观的带动下现实需求逐步好转,或存在阶段性供需错配行情。

2.春节前后品种强弱变化

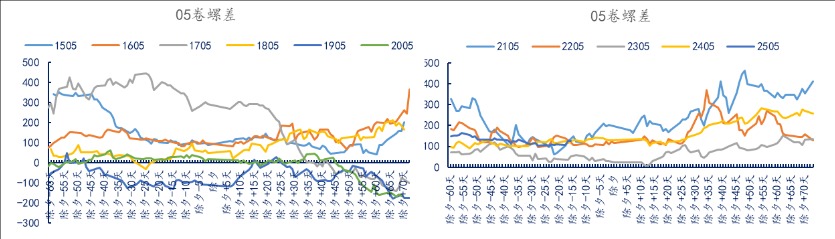

(1)卷螺价差淡季供应影响更大,趋势行情靠需求推动

05卷螺价差在春节前八周到春节前两周多数年份价差收缩,春节前两周至春节后四周多数年份呈现震荡上涨的趋势,但由于淡季供需矛盾不突出,大多数情况下这段时期价差波动幅度并不大;在春节后四周左右不同年份之间会出现明显差异。节前两周是卷螺价差建仓较好的时间节点,而节后四周价差走势会相对明确。

如前文所述,制造业与建筑业需求在淡季表现存在差异,但由于整体需求处在淡季而新一年需求表现尚不可知,供应影响更加直接。螺纹产量受电炉开停影响季节性起伏更大,热卷生产受制于高炉生产的连续性,春节前后产量变化相对较小,产量的变化带来两者供需及库存表现的差异,二者价差在这段时间呈现出一定的规律。春节四周后供应基本都恢复到正常水平,此时卷螺需求的差异对价差影响显著,在需求差异不大的年份,二者价差走势趋稳,而近四年由于地产需求的持续下滑,制造业和出口需求相继崛起,节后卷螺价差走扩较为明显。

卷螺1705合约价差走势较往年不同。1705卷螺价差在节后三周左右出现快速收缩(05合约价差在4月底之前最低跌至-200以下,节前和节后最高点与最低点价差波动达600点),价差的巨幅波动主要受到供给侧改革政策影响。2016年是供给侧改革元年,钢价16年一路上涨,但价格的上涨使大量地条钢企业顶风生产严重扰乱了市场,2016年12月国发改委等六部委印发通知要求核查并上报地条钢情况,2017年1月底再发通知,地条钢核实追责力度变大,明确指出6月30日前彻底清除地条钢,并派出督察组进行专项督察,实地核实地条钢取缔情况。螺纹产量出现实质性收缩,供应端出现缺口,拉动卷螺价差反向扩大。

(2)螺矿比价淡季走弱概率较大

螺纹铁矿比值在节前八周到节前,更容易呈现小幅下跌趋势,春节临近比价接近阶段性低点,如持有螺矿比头寸可在春节后进行仓位调整或止盈等操作。螺矿比的季节性走势主要受螺纹需求淡季以及铁矿冬储补库双重影响,铁矿的刚需补库,使得春节前的铁矿更加易涨难跌。在而春节后比价关系则趋势性不明显。

1805合约受采暖季限产(2017年10月~2018年3月份)执行严格,重点城市要求采暖季钢铁产能限产50%,以高炉生产能力来计算(前一年采暖季限烧结、不限高炉),并通过企业实际用电量来考核判断企业是否限产,企业难以作假,限产政策力度远高于上一年。从政策实际执行效果看,高炉铁水产量在17年10月后便大幅下降并持续至18年3月底,铁水需求持续收缩带来铁矿的不断累库,螺矿比走扩。其他年份,春节后螺矿比阶段性出现过走扩,通常是受到限产、平控等政策影响。

来源:期货日报网