2025年铝价将呈先抑后扬、外强内弱走势

供应增速放缓

2025年国内电解铝供应增速将放缓,而海外电解铝增量亦有限。综合来看,平衡表上或出现国内供应过剩、海外供应紧缺的局面。氧化铝消费端扰动不大,而供应端存在较大变量。

A2024年行情回顾

2024年国内外铝价走势跌宕起伏,整体重心较2023年上移。具体来看,1—2月份铝价小幅下挫,波动不大,因逢国内春节假期,且美联储多位官员给降息“泼冷水”;3—5月份铝价连续上行,3月中美制造业PMI数据向好,提振商品市场风险情绪,铜价大涨对铝价亦有所带动;6—7月份铝价明显回落,全球经济回暖态势未能延续,中美制造业PMI出现萎缩,叠加国内铝供增(云南复产)需弱,反季节性累库对铝价施压;8—11月上旬,全球经济形势好转,9月份美联储大幅降息50个基点开启宽松周期,国内降息、降准、降存量房贷利率等多措并举,后续宣布增加地方化债资源10万亿元,多重利好下,铝价止跌回升,氧化铝大涨对其亦有带动;11月中旬至12月中旬,美国经济仍强劲,美联储多位官员支持循序渐进降息,特朗普亦表示将对进口自中国的所有商品加征10%的关税,高位美元对铝价施压,而国内政策偏积极,但取消铝材出口退税的消息令铝价承压。

2024年氧化铝波动幅度较大,整体以上行为主,其间虽有几次回调,但上行趋势未变。具体来看,2023年12月份受几内亚油库爆炸影响,氧化铝期价大幅上涨,进入2024年,随着供应忧虑消退,氧化铝期价回落。2月下旬至5月份,晋豫地区铝土矿迟迟未复产,国内部分氧化铝厂因矿紧、技改、天然气输送管道故障等因素检修,3月因澳大利亚天然气管道发生火灾,力拓的Yarwun和Queensland两家氧化铝厂减压产运行。消费端,西南电解铝企业逐步复产。6—7月份,全球宏观市场情绪转弱,另有印尼放开铝土矿出口禁令消息传出,拖累氧化铝期价。8—11月上旬,全球经济形势好转,氧化铝供需端扰动不断,国内氧化铝供应受焙烧炉内衬脱落、煤气炉故障和重污染天气预警等因素影响,电解铝增复产并行。铝土矿端亦有扰动,贵州清镇露天铝土矿山因环保检查停产,几内亚一矿企因不可抗力出口受阻,美国铝业因一艘巴拿马船在水道中搁浅,暂停从巴西朱鲁蒂港(Juruti)发货铝土矿。海外氧化铝供应偏紧下,国内出口增加。11月中旬至12月中旬,力拓两家氧化铝厂逐渐恢复至正常水平,价格大跌,国内氧化铝期价止涨震荡,俄铝宣布减产25万吨,国内电解铝厂减产增加。

B海外不确定性较大

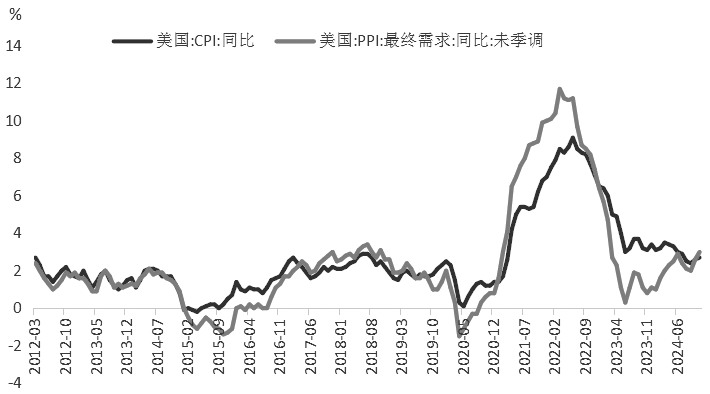

随着美国通胀持续降温,2024年9月份美联储开启宽松周期,年内共降息100个基点,而特朗普对内全面减税、对外加征关税的政策令美国二次通胀风险增加。2024年美联储年内最后一次议息会议虽如期降息25个基点,但暗示放缓降息步伐。点阵图显示,2025年美联储仅有2次降息,而2024年9月份点阵图预期为4次,美联储主席鲍威尔亦表示,“接近或已到达”放缓、暂停降息的节点,未来降息将需要通胀取得新的进展。2025年需关注特朗普竞选政策的落地情况,或对美联储降息节奏有较大扰动。

图为美国CPI、PPI同比增速

2024年国内发布了一系列利好政策,包括降准、降息、降存量房贷利率、发行特别国债、增加地方化债资源等。2025年我国还将面临美国关税的施压,国内政策仍有放松的空间,货币政策上可表现为降准、降息,推出更多创新型货币政策工具,财政政策上表现为提高财政赤字率、增发超长期特别国债和地方政府专项债券等。2024年12月份中共中央政治局会议亦指出,实施更加积极的财政政策和适度宽松的货币政策。

C进口铝土矿量保持高位

2024年1—11月份我国铝土矿产量累计5298万吨,同比减少13.32%。2023年四季度山西地区部分铝土矿山因安全生产事故停产,2023年6月起河南三门峡地区铝土矿因执行复垦大量停产,2024年9月份贵州清镇露天铝土矿山因环保检查停产,11月底清镇露天铝土矿山复产,但截至2024年12月份山西和河南仍未大规模复产。

我们以12月份国内铝土矿山保持现有开采状态为前提,估算出2024年全年国内铝土矿产量在5810万吨附近,较2023年全年减少740万吨,较2022年减少970万吨。

若2025年国内停产的矿山全部复产,预计复产增量难以超过1000万吨水平。

新增产能方面,据统计,2025年贵州、河南、广西、山西均有铝土矿新增产能释放,其中,贵州220万吨、河南200万吨、广西150万吨、山西100万吨,合计670万吨。不过考虑到投产时间及其他干扰因素,预计2025年国内实际新增产能或不超过200万吨。

2024年1—10月份我国累计进口铝土矿13174万吨,同比增加12.0%。分国别看,自几内亚进口铝土矿9209万吨,同比增加11.1%;自澳大利亚进口铝土矿3299万吨,同比增加18.34%;非主流进口铝土矿总量665.3万吨,较2023年同期非主流铝土矿进口总量(不含印尼进口矿)增加33.8%。

2023年6月份印尼开始实施铝土矿出口禁令,2024年虽有印尼放宽铝土矿出口禁令消息传出,但未有进一步动向。市场预计,即使印尼放开相关政策,也会是配额制,大面积放开可能性不大。

从历年数据来看,我国铝土矿进口依存度逐年提高,2024年或在70%以上。而作为最大进口来源国,几内亚政局常年不稳,对我国进口铝土矿供应扰动较大。不过近年来,几内亚铝土矿产业发展迅猛,该国铝土矿产量在全球占比逐渐攀升至20%以上,2025年海外铝土矿增量亦主要在几内亚,预计2850万湿吨,海外总增量或在3100万吨左右。

D氧化铝成本大幅提高

2024年1—11月份我国氧化铝累计产量为7623万吨,同比增加4.41%,国内氧化铝受环保及其他因素影响增量受限。海外方面,IAI数据显示,2024年1—10月全球氧化铝产量为11417万吨,较2023年同期增加2.87%,我国氧化铝产量6889万吨(同比增加3.96%),海外氧化铝产量为4528万吨,同比增加1.27%。

近年来全球氧化铝产量逐年攀升,2025年是国内氧化铝产能释放的大年。据统计,2025年我国氧化铝新增产能1140万吨,海外新增产能460万吨,主要集中在印度和印尼两国。

2024年1—11月我国累计进口氧化铝140.46万吨,累计出口氧化铝159.74万吨。其中,出口至俄罗斯146.12万吨,累计净出口19.28万吨。

2024年国内氧化铝企业在享有高利润的同时,成本亦大幅提高,增量主要来自矿石成本。截至2024年12月20日,矿石成本在氧化铝完全成本中的比例已升至57%,而烧碱、煤炭等成本变动不大。

2024年1—11月份我国电解铝累计产量为3941万吨,同比增加3.86%。2024年西南水电较充沛,前期停产企业多数复产,另亦有新增产能释放,不过随着成本攀升,四季度亦有减产现象。海外方面,IAI数据显示,2024年1—10月全球电解铝产量为6047万吨,较2023年同期增加3.04%。我国电解铝产量3583万吨(同比增加3.97%),海外电解铝产量为2464万吨,同比增加1.71%。

从产能变化来看,预计2025年国内电解铝有28万吨待复产产能,主要在西南和河南等地。新增产能方面,排除各种干扰因素,预计净增产能65万吨,而海外新增投产预期在96万吨左右,主要在印度和印尼。

进出口方面,2024年1—11月份我国原铝进口总量197.5万吨,出口总量10.8万吨,净进口量为186.6万吨。

从进口来源国来看,2024年1—11月份我国自俄罗斯进口的原铝总量为100.3万吨,占总进口量的50.8%。另外,1—11月份进口来源为中国的原铝量34.9万吨,占总进口量的17.7%,这部分主要是中国氧化铝出口到俄罗斯之后加工为铝锭的形式再进口到中国市场。

受原料氧化铝价格大幅上涨影响,2024年国内电解铝企业利润被压缩殆尽。据统计,2024年11月份国内33.8%的电解铝运行产能已进入亏损状态。

E海外消费仍有韧性

从制造业数据来看,美国制造业PMI虽在50荣枯线下方,但2024年11月份已抬升至48.4,欧洲经济仍疲软,制造业PMI在45附近,而印度仍保持在高位。2025年在特朗普减税、支持基建等政策带动下,预计美国经济仍保有韧性,印度经济大概率保持高增长,而欧元区仍面临挑战。

从铝的主要消费终端来看,2024年美国汽车销量中规中矩,美国房屋新开工及营建许可数偏低,2025年在相关政策刺激下有回升预期。

2024年国内铝终端行业消费表现出差异化,其中房地产板块产生较大负反馈,新能源板块耗铝增速有所放缓,不过电网和铝材出口向好。

2024年1—11月份我国房屋竣工面积为48152万平方米,累计同比减少26.2%。用竣工面积推算,可知2024年前11个月国内房地产行业耗铝量较2023年同期减少约205万吨,耗铝增速减少26.2%,去年全年增速为15.8%。

汽车方面,1—11月份我国汽车产量为2790.3万辆,累计同比增加2.9%,其中新能源汽车产量为1134.5万辆,同比增加34.6%,新能源汽车市场占有率升至40.3%。据推算,2024年前11个月国内汽车行业耗铝增量24万吨(新能源汽车增加58万吨、燃油车减少34万吨),耗铝增速5.2%,较2023年全年13.1%的增速放缓。

光伏板块,2024年1—11月份我国光伏新增装机容量为206.3GW,同比增加25.9%,1—11月份出口光伏组件48381万个,同比增加22.2%,两者合计耗铝增量88万吨,耗铝增速24.1%,2023年全年增速为82.6%。

电网方面,2024年1—11月份我国电网工程完成投资5290亿元,同比增长18.7%。根据国家电网公布数据,目前国家已建成37项特高压工程,正在建设及运营的特高压工程共计49项。2024年结合全国各地多项重点特高压工程的建设进展,武汉至南昌、川渝等6项特高压交流工程有望在年内建成投运。2025年至少有2条交流和4条直流特高压线路开工建设。

铝材出口方面,2024年1—11月份我国铝材累计出口583万吨,同比增加20.7%。进入2025年,我国铝材出口面临诸多变数,其一为美国关税问题,其二为我国取消铝材出口退税的影响。

美国关税方面,2023年我国对美国出口铝材24.16万吨,占我国铝材出口的4.6%,对美国出口铝制品44.82万吨,占铝制品出口的16%,终端耗铝产品间接出口美国15万吨。据推算,2023年铝材、铝制品及终端产品出口耗铝量占铝消费的23%,其中出口至美国占总消费的2.0%。因铝制品及铝终端产品附加值较高,且国内加工有低成本优势,历史上征收关税后出口量级并未下降。若2025年美国对我国铝材及铝制品在现有关税的基础上加征10%、13%、35%,预计导致铝材出口减量分别为30%、40%、50%,铝制品及终端耗铝商品的出口减量分别为0%、0%、3%,对铝总出口消费的影响量分别为15.6万、16.8万、19.8万吨。

出口退税方面,2024年11月15日财政部和税务总局发布公告,取消铝材产品出口退税,自2024年12月1日起实施。此次调整涉及的铝材,2023年出口量为523.67万吨,占铝材出口总量的99.1%,剩余0.9%的铝材在此次调整前已不享受出口退税。出口退税取消将导致铝材出口成本抬升,铝内外价差有望扩大,重新给予铝材出口利润。据了解,新增成本大概率由国内企业和海外客户共同承担,大部分国内企业或承担新增成本的50%~70%。

在供应受限、需求保有增量的背景下,2024年国内氧化铝库存降至历史低位。截至2024年12月20日,国内氧化铝总库存为372.6万吨,而前两年均在410万吨以上。具体来看,年内电解铝、氧化铝厂内库存及氧化铝港口库存均下降。

原铝库存方面,2024年5月份受交仓影响,LME铝库存大幅攀升至110万吨上方,随后逐渐下滑,截至12月20日,已降至66万吨附近,减量近半。而国内铝库存去年第二季度迟迟未能去库,7—8月份亦保持高位,进入9月后逐渐去化,主要得益于旺季效应及新疆运力受阻。

2025年铝价面临诸多不确定性,国内政策依然向好,而特朗普竞选政策落地情况将对铝价形成较大扰动,主要体现在消费端。铝材出口退税的取消亦对国内消费形成拖累,其他板块铝消费增速预计变动不大,而海外消费或好转。供应端方面,2025年国内电解铝供应增速将放缓,而海外电解铝增量亦有限。综合来看,平衡表上或出现国内供应过剩、海外供应紧缺的局面。综上所述,我们认为,2025年铝价呈先抑后扬走势,且外强内弱概率较大。

氧化铝方面,在电解铝产量增量有限的情况下,预计2025年氧化铝消费端扰动不大,而供应端存在较大变量,2025年海外虽有大量新增铝土矿项目,但集中度较高,矿端扰动或持续,影响氧化铝新增产能的释放节奏,但供过于求量仍较大。排除其他不可知扰动事件,预计2025年氧化铝价格将大幅下行,向成本线附近靠拢。

风险提示:1.国内外宏观政策的变化;2.内外矿端的潜在扰动;3.国内铝消费及库存变化。

来源:期货日报网