锰硅 关注逢低做多机会

2025年年初锰硅期货延续2024年下半年震荡探底的走势,近期成本端变动不大,价格仍存支撑。目前,行业成本水平处于历史底部区间,产能过剩依旧,阶段性供需失衡情况依然存在。

2024年市场波动较大

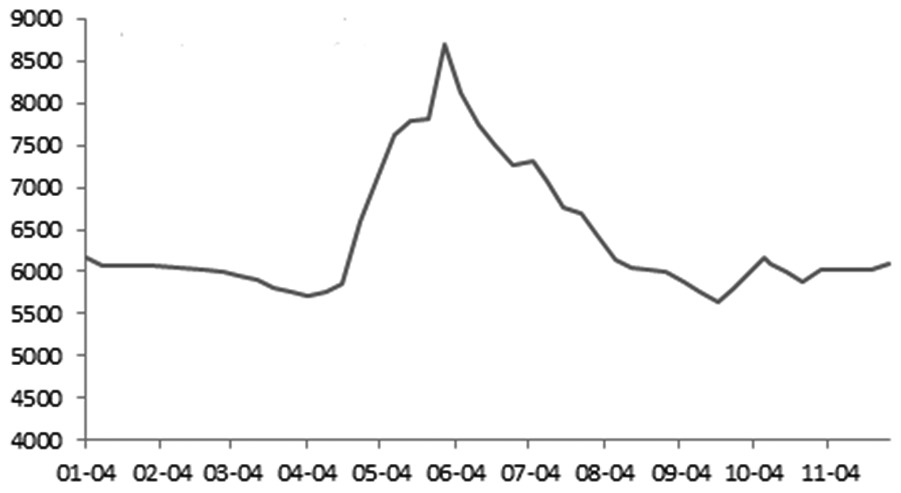

锰硅期货2024年整体呈现大幅冲高回落走势。其中,受供需结构矛盾影响,需求季节性走弱带动一季度行情小幅下跌;二季度矿山发运受阻等消息面利多因素导致锰矿端看涨情绪大幅提升,在成本推动下,期货快速拉涨;三季度锰矿供应缺口被证伪,在厂家高利润的背景下,开工率及产量得到快速修复,供需失衡导致行业整体库存大幅增长,价格从高位快速回落;四季度,整体仍维持弱势下行态势。从2024年全年来看,锰硅上半年强势拉升,主要受成本端锰矿及宏观政策利多的影响,从自身供需结构看,产能过剩难以支撑价格持续上行。

图为2024年内蒙古锰硅现货价格(单位:元/吨)

行业高利润难以为继

当前锰硅产业呈现产能过剩、需求年度下滑和行业高利润难以为继的状况,成本优势导致产量仍主要集中在北方地区。

据铁合金在线统计,2024年锰硅全国总产量约为1053.285万吨,较2023年减少11.78%。其中锰硅月度最高产量为6月的98.13万吨,最低产量为4月的71.11万吨。

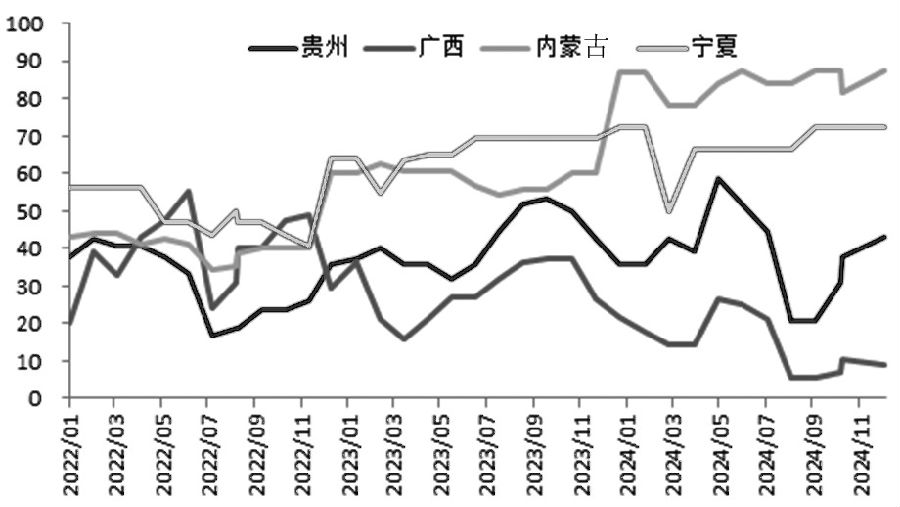

受政策、成本等因素影响,北方主产区开工率整体维持相对高位运行,逐年有所抬升,南方主产区开工率则呈现逐步下滑态势。行业整体维持产能过剩状态。上周北方内蒙古新点火炉子产量仍在陆续提升,锰硅整体供应水平还在上涨。上周Mysteel统计全国187家独立锰硅企业样本开工率为45.29%,环比增长0.26%;日均产量为28740吨,环比增加405吨,创近5个月来新高。

此外,2024年四大主产区产量占比再度倾斜,广西年度产量仅占全国产量的3.56%,贵州年度产量占全国产量的6%,宁夏年度产量占全国产量的22.2%,内蒙古年度产量占全国产量的46.3%。

图为锰硅主产区开工率(单位:%)

2024年行业阶段性高利润导致工厂开工率以及产量大幅提升,厂家交割意愿明显提高,厂内库存逐步转移至交割库,交割库库存持续处于历史高位。

成本下行空间有限

2024年电价整体变动不大。2024年,宁夏地区在6月、9月两次下调电价,从年初的0.45~0.51元/千瓦时调整至0.42~0.44元/千瓦时。内蒙古地区电价较去年整体小幅上涨,全年在0.39~0.44元/千瓦时,其中乌兰察布主产区主流电价集中在0.4~0.42元/千瓦时。南方电价整体保持高位,云南枯水期电价稍低,在0.36~0.38元/千瓦时;贵州部分地区电价稍低,在0.45~0.5元/千瓦时;广西桂林地区电价在0.55~0.6元/千瓦时区间。

2024年年初,宁夏某代表焦企25~40mm 化工焦价格呈现震荡下行走势,年度承兑含税出厂最高价格不足2000元/吨,年度承兑含税出厂最低价约为1260元/吨。近期,化工焦价格再度小幅下调,从历史价格季节性走势看,后期仍有下降预期。

2024年锰矿价格波动较大,3月份热带气旋破坏了South32澳大利亚锰矿山GEMCO的码头设施,矿山宣布暂停运营。事件持续发酵带动锰矿强劲上涨;6月市场预期锰矿供应短缺被证伪,价格全线下跌。受国内锰矿价格大幅拉涨刺激,去年南非、加纳、缅甸、科特迪瓦等非主流锰矿进口量均有增加。同时,工厂冶炼降低氧化矿用量配比,天津港锰矿库存开始累积,市场氧化矿供应缺口预期未兑现。港口锰矿价格整体快速回落。2024年11月至2025年1月,海外主流矿山报价均触底反弹。受外盘锰矿止跌反弹、下游节前备货需求提升和港口库存维持去化等利多因素影响,近期国内港口锰矿价格保持坚挺。

目前锰硅期货主力合约价格在6000元/吨附近,处于历史底部区间,中长期来看估值偏低,可轻仓尝试逢低布局多单,投资者需要持续关注宏观政策、产业政策、供应端短期干扰、特殊需求不定期释放、成本变动等因素。(作者单位:一德期货)

来源:期货日报网