短期债市易涨难跌

延续去年12月以来的趋势,2025年开年债市继续保持强势,各期限国债期货价格均录得历史新高。截至2025年1月6日,10年期国债利率向下突破1.6%,30年期国债利率向下突破1.85%,1个月时间两者累计下行幅度约为40BP和25BP。特别是在央行重提“适度宽松”后,国债利率下行速度逐步加快,波动率明显放大。

预期先行带动“跨年行情”

跨年以来,期债市场行情主要围绕国内一揽子增量政策的出台展开。美国大选落地,国内批准的新增国债额度出台,市场对2025年的增量货币政策预期逐步明朗。目前全球处于明显的降息周期,中央政治局会议确认中国货币宽松周期延续,从流动性角度看,利于国债期货价格上行。2025年延续前期形成的主流共识,地方政府化解债务依旧是主线逻辑,保持良好的货币政策环境是保证该主线逻辑平稳运行的必要条件。

股债跷跷板效应回归

随着2024年增量地方政府专项债发行逐步进入尾声,市场债券供应有明显减少。同时,央行持续加大在银行间市场的操作。2024年12月央行开展了14000亿元买断式逆回购操作,同时开展了公开市场国债买卖操作,全月实现净买入债券面值为3000亿元。

“适度宽松”的货币政策基调正逐步落地。从大类资产角度看,海外环境仍然处于胶着状态,风险市场财富效应持续性较差。美元指数强势回到108的高位,非美货币及资本市场整体受到一定的估值压力,市场风险偏好明显修正,避险情绪不断升温。在国内资本总量基本平衡的情况下,股债跷跷板效应回归。

总体看,近期债券市场仍然处于易涨难跌的阶段。如果2025年降息2次,降息幅度30—40BP,7天期逆回购利率下行至1.1%~1.2%,资金利率中枢总体将呈现相对宽松状态。国债期货市场仍然处于牛市格局,预计10年期国债利率波动区间在1.6%~1.9%。此外,如果考虑汇率弹性放大,以及国内信用扩张速度较慢等因素,10年期国债利率存在进一步下探的可能性。

上半年市场波动较大

从中期运行节奏看,2025年一季度处于政策空窗期。美国当选总统特朗普将于1月20日正式就任,之后可能宣布一系列政策与行政命令。如果美国出台较为强硬的关税政策,我国在全国两会期间有可能出台更强的对冲政策。2025年二季度开始,投资者可关注实体经济数据与信用周期的变化,这是上半年检验国内经济增长“成色”的重要时间窗口。三季度可关注7月份中央政治局会议,市场或逐步进入增量政策预期时间窗口,债市行情或进入震荡阶段。总之,2025年上半年,债券市场处于流动性与政策预期支撑的流畅行情中。2025年下半年市场需要再确认实体经济的增长情况,有可能进入增量政策预期时间窗口,行情转入震荡阶段的可能性较大。

短期看,根据政策性银行公布的发债计划,1月份债券市场供给放量是大概率事件。2025年市场对宽财政仍然有较大期待,预计地方政府专项债发行的速度或逐步加快。海外方面,市场仍然在等待美债利率寻顶完成。

2025年1月降准有可能落地,预计降幅在0.25~0.5个百分点,将释放逆周期调节加力的清晰信号。国债期货交易逻辑逐步回归市场供应与流动性补给的评估中,市场风险偏好变化可能使价格波动增大。整体看,债券市场将震荡偏强运行,投资者可关注区间震荡中的多头交易机会。多品种对冲方面,建议投资者关注曲线陡峭化策略。近期中长端债市补涨使收益率曲线平坦化,投资者可关注长端债市补涨后带来的入场机会。

从近期央行召开的2024年四季度货币政策例会看,尽管“择机降准降息”等宽松政策仍然是主基调,但是央行在季度会议上同时提出了“防范资金空转”和“增强外汇市场韧性”。国家外汇管理局表示要“加力维护外汇市场基本稳定,加强逆周期调节和预期管理”。人民币汇率短期走强,风险中性与区间稳定的隐性制约仍然存在。

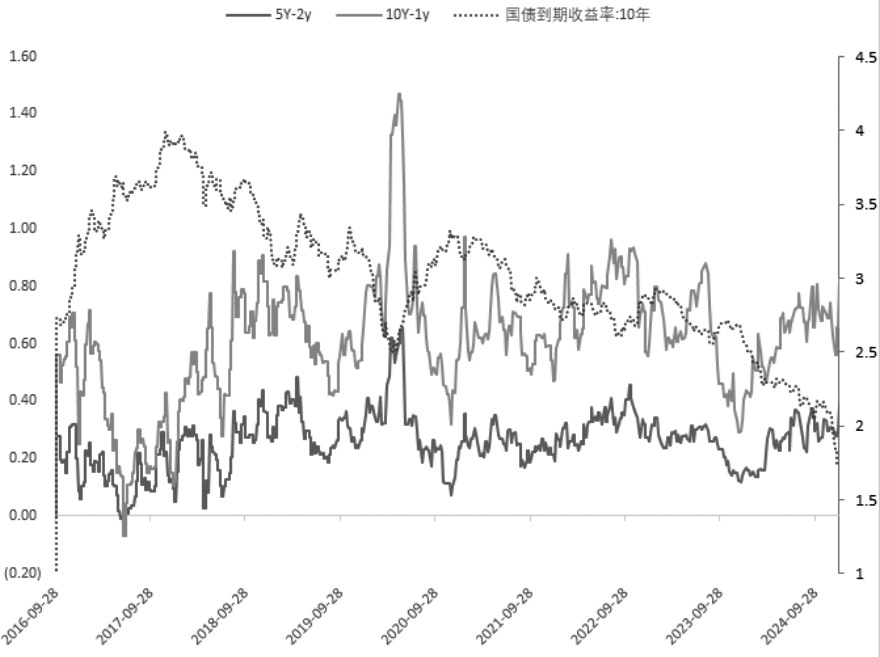

图为国债期限利差

海外方面,美国2024年12月制造业PMI升至9个月以来的高位水平,2024年年末美国首次申领失业金人数达到8个月以来低点,表明其私人劳动力市场仍保持坚韧。美联储相关官员表示,由于存在通胀风险,美联储政策需在更长时间内保持限制性,1月份美联储议息会议大概率暂停加息,美债利率与美元指数持续上行,将从全球宏观流动性的角度压缩国内货币政策空间。(作者单位:国投期货)

来源:期货日报网