烧碱 景气周期持续

烧碱行业处于景气周期。2025年烧碱供需格局预计依旧较好。氧化铝迎来投产大年,计划投产的产能增速在9.8%。烧碱有不少装置计划投产,计划投产的产能增速在4.9%。预计需求增长速度高于供应,烧碱价格重心或抬升,“金三银四”和“金九银十”旺季表现预计更佳,关注阶段性投产和计划外检修情况。

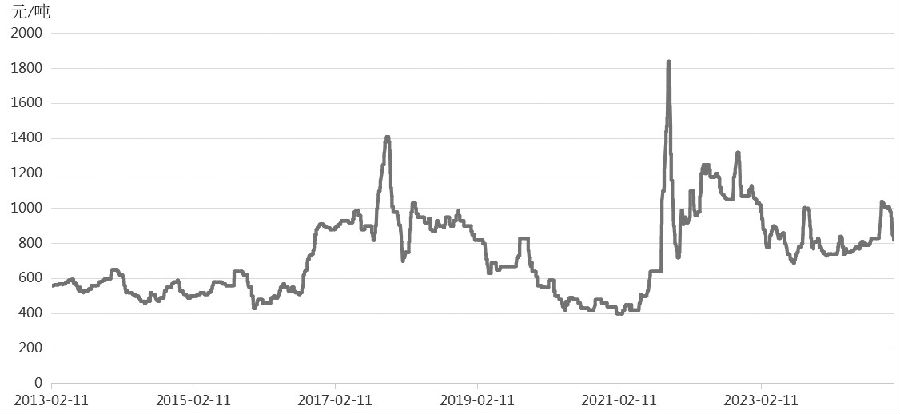

2024年烧碱现货市场行情主要由氧化铝需求和供给端阶段性检修主导,现货(32%液碱)价格在730~1040元/吨区间运行。

图为山东烧碱现货(32%离子膜碱)价格走势

产量维持高位,关注检修和产能投放

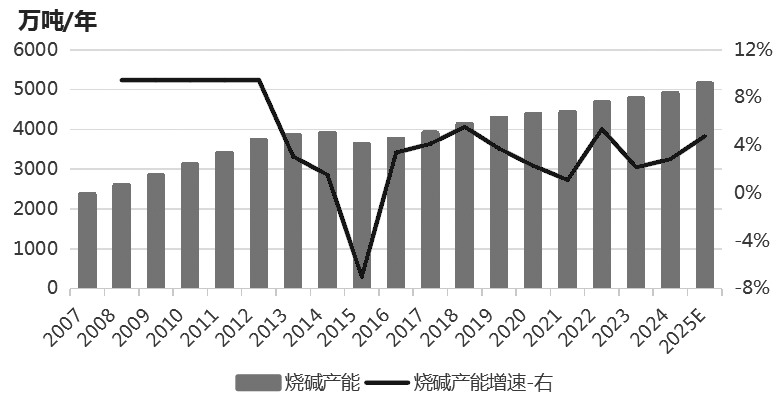

2023年年底烧碱产能4779万吨,2024年计划新增产能277万吨,实际落地137万吨。2024年年底产能达到4916万吨,产能增速2.87%。2025年计划新增产能较多。2024年推迟产能加上2025年计划投产产能共有241万吨,若全部落地,2025年产能将达到5157万吨,产能增速4.9%。按照以往规律,装置投产推迟的可能性较大,预计集中落地将在下半年,上半年供应压力有限。

图为烧碱产能与产能增速

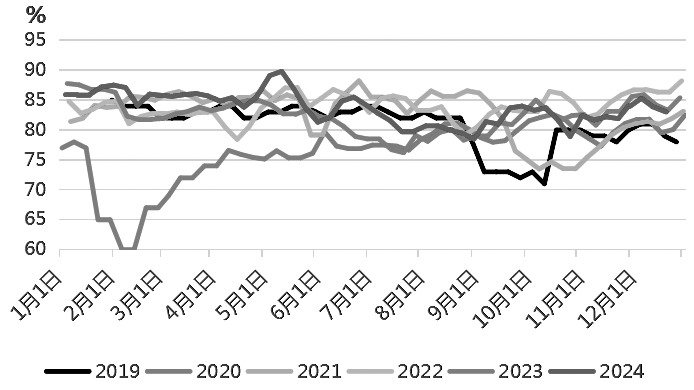

2024年1—11月我国烧碱(折百)产量3980.5万吨,同比增长5.9%。一方面,得益于新增产能,整体生产能力提升。另一方面,2024年烧碱开工维持在相对高位。2024年烧碱平均开工率在86.2%左右,同比提升3.6个百分点。烧碱利润维持在不错的水平,平均利润在500元/吨左右。成本相对稳定,利润主要受烧碱和液氯价格走势影响。液氯或烧碱胀库,将影响其价格和开工情况,尤其是夏季。

图为烧碱开工率

一般情况下,计划检修集中在春秋两季,夏季液氯价格承压,氯碱开工受压制。2025年在氧化铝需求支撑下,烧碱价格预期向好,继续关注液氯价格对氯碱利润和开工的影响。

氧化铝产能投放加速,关注备碱节奏

截至2024年11月,我国氧化铝建成产能10502万吨,运行产能8845万吨。2024年主要有万博60万吨和致轩100万吨产能投放,海外新增产能和减产并存。2025年国内新增投产计划1030万吨,如果均能落地,产能增速将达到9.8%。海外新增投产计划600万吨,主要集中在印度和印尼。关注新投产能落地节奏和备碱节奏。

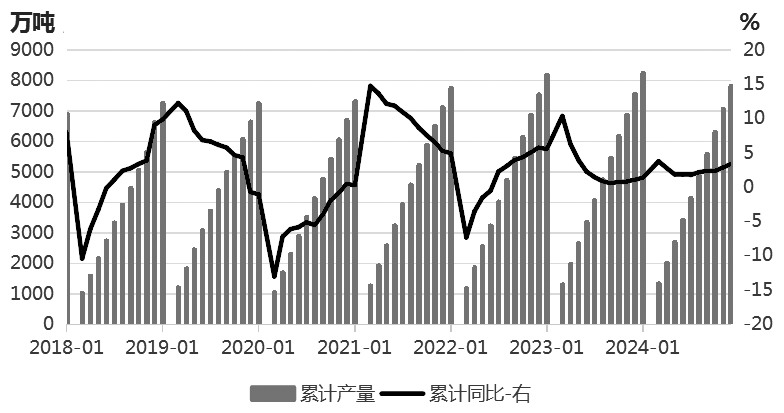

2023年年底受环保扰动、矿石供应紧张等因素影响,氧化铝减停产较多。2024年随着环保限制解除、进口矿增加,加上氧化铝行业利润丰厚,企业生产和复产积极,运行产能较2023年有一定提升。2024年1—11月我国氧化铝产量7809.4万吨,同比增长3.4%。

图为近几年氧化铝产量

2024年1—11月中国铝土矿产量在5320万吨,同比下降793万吨,降幅12.97%。2024年1—11月,中国累计进口铝土矿14390万吨,同比增加1432万吨,增幅11% 。2025年预计我国铝土矿产量小幅恢复,我国铝土矿进口量增长或在1900万吨左右,铝土矿供应紧张局面预计明显改善。氧化铝产量有提升空间,将对烧碱需求形成提振。

非铝需求维持平稳增长

印染化纤行业约占烧碱总需求的16%,造纸行业约占烧碱总需求的10%。2024年1—11月我国机制纸及纸板产量14418万吨,同比增长9.1%;布产量282.1亿米,同比增长1.0%;合成洗涤剂产量1037.6万吨,同比增长2.2%。总的来看,非铝需求存在韧性,尤其是成品纸市场及终端需求稳定复苏,加上近年来造纸行业处于产能扩张周期,纸浆和造纸领域对烧碱需求将维持增长。

2024年1—11月氢氧化锂产量31.57万吨,同比增长27.38%;三元前驱体产量77.39万吨,同比增长6.25%;新能源汽车产量1149万辆,同比增长37.5%。全球新能源汽车产业持续发展,预计2025年新能源行业仍维持增长,但新能源行业占烧碱下游消费的5%左右,体量较小,正向拉动效果不明显。

海外供需双增

烧碱作为基础化工原料,在氧化铝、造纸、纺织、洗涤剂、医药、水处理和食品加工等众多行业都有广泛应用。近来年,在全球经济持续发展的背景下,烧碱需求增长保持稳定。欧洲受环保政策、能源供应等因素限制,烧碱产能扩张受限,对进口烧碱的依赖增加。我国烧碱产业具有规模化生产优势,生产成本相对较低,在国际市场上的价格竞争力较强。

2024年1—11月份我国烧碱出口量总计274万吨,同比增长17%;进口量总计1.5万吨,同比减少36%。烧碱进口较少,出口约占产量的7%。出口主要目的地为澳大利亚、印尼等。2024年下游氧化铝行业需求向好对烧碱出口有一定支撑,但海运费暴涨、运力偏紧,且出口利润偏低,限制了国内氯碱企业出口的积极性。

2025年烧碱出口或维持2024年水平。一方面,2025年印尼、印度有氧化铝新投产,关注其烧碱进口需求增量。另一方面,全球经济增长放缓可能导致烧碱下游行业需求增长乏力,抑制烧碱需求;2025年全球范围内有部分烧碱新增产能计划投产,如印尼的42万吨烧碱项目等,将加剧国际市场竞争。

2025年市场展望

烧碱行业处于景气周期。预计需求增长速度高于供应,烧碱价格重心或抬升,“金三银四”和“金九银十”旺季表现预计更佳,关注阶段性投产和计划外检修情况。烧碱现货关注800~1100元/吨区间,盘面下方关注2400~2500元/吨支撑,上方不排除创新高的可能。盘面需关注提前走淡旺季预期和交割逻辑,注意把握节奏。(作者单位:长江期货)

来源:期货日报网