2025年玻璃价格或随需求节奏变化

2024年玻璃行情跌宕起伏,整体呈现下跌趋势。2023年,随着利润修复,玻璃产能在2023年年底增至高位水平,因此,2024年年初玻璃供应压力同比处于高位,玻璃价格处于全年高点,生产利润同样处于全年最高水平。之后伴随着玻璃价格趋弱,行业逐步进入去产能周期。3—4月,产能达到全年高位后开始逐步回落,三、四季度玻璃冷修速度加快。本文回顾梳理2024年玻璃的基本面及行情走势,并对2025年的供需及行情进行推演展望。

地产概况

2024年地产政策出台情况梳理

市场普遍认为当前地产政策已经达到10年来最宽松的水平。从2024年以来的重要政策来看,5月,多个一、二线城市进一步取消限购,降低首付比例,取消利率下限,设立保障房再贷款等;9月24日召开的国新办发布会宣布出台降准、降息、降存量房贷利率等一揽子政策,力度超出市场预期;商业性个人住房贷款加权平均利率约3.33%,已经达到2008年以来的最低水平;此外,统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由25%下调到15%;下调存款准备金率,向金融市场提供长期流动性等;经过多轮的地产政策优化,目前仅个别一线城市部分区域还在实行限购,但限制范围不断收窄,同时在契税、增值税等方面进一步优化减免,大大降低了居民的置业成本。

2024年地产多项数据表现不佳

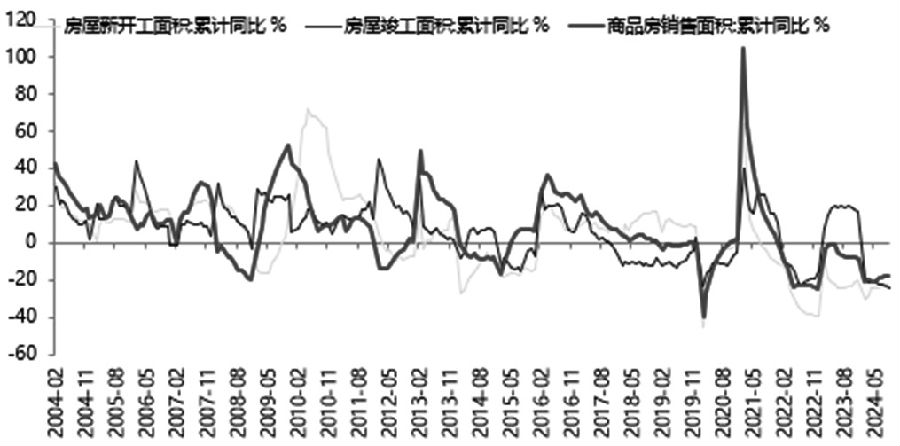

根据国家统计局发布的数据,2024年1—9月,商品房销售面积为7.03亿平方米,较2023年1—9月的8.4亿平方米下降16.3%;2023年1—9月商品房销售面积较2022年1—9月下降7.5%,综合来看,2024年新房销售下跌幅度进一步扩大。1—9月,新开工面积为5.6亿平方米,较2023年1—9月下降22.2%;2023年1—9月新开工面积较2022年1—9月下降23.4%,即低基数之下进一步下滑。1—9月,施工面积为7.2亿平方米,较2023年1—9月下降12.4%。1—9月,竣工面积为3.68亿平方米,较2023年1—9月的4.87亿平方米下滑24.44%;2022年1—9月竣工面积为4.08亿平方米。综合来看,2023年在保交房政策托底下竣工有了明显好转,但2024年呈现回落趋势。2024年1—9月,房地产投资为7.86万亿元,较2023年1—9月下降9.97%,同样是在2023年下降基数下进一步下滑。整体来看,房地产今年的表现整体依然较弱。

图为房屋开工、竣工及销售面积累计同比(单位:%)

图为房屋竣工面积同比(单位:%)

2024年新房销售低迷但二手房成交表现抢眼

从销售端来看,今年新房销售表现不佳,整体低于往年,一线城市二季度表现略好于2022年同期,四季度即国庆节后回暖明显,部分时段好于2023年、2022年同期,但低于2021年、2020年同期。而二、三线城市的新房销售今年表现整体弱于往年,大部分时间在历年平均数值以下。

相较新房,二手房成交今年明显回暖,一线以及部分重点城市二手房量价齐回暖,价格环比跌幅收窄或开始企稳,主要得益于“9·26”新政效应,在“购房降税”政策加持下,更具性价比的二手房成交进一步转暖。12月9日召开的中共中央政治局会议从宏观政策、楼市定调上释放了更为积极的信号,后市进一步增量政策也存在跟进预期,预计二手房市场成交有望进一步转好。

预计2025年新房、二手房销售延续2024年的格局

2025年,地产行业整体继续筑底,根据机构对明年新房销售市场的预估,乐观情况下,政策进一步优化放松会提振市场信心,2025年销售会得到改善,全年销售面积增速约5%;悲观预估下,如果房价持续下跌,影响市场信心,政策利好传导至实际需求有限,那么2025年新房销售则较难看到改善,悲观预期之下增速为-6%。

考虑到二手房市场在2024年表现突出,如样本城市的一手房在2024年网签套数呈现较大幅度的下滑,而相同样本二手房网签整体呈现维稳甚至部分呈正增长,预计2025年在税费等政策优惠下二手房成交将进一步上行,但增速预计减缓。

2024年二手房家装贡献玻璃需求增量

关于直接关乎玻璃需求的地产竣工端,2025年或继续呈现探底格局。如果将地产开工向后平移30个月来推演未来的竣工表现,那么2025年年初的竣工对应2022年年中左右的新开工,而2022年下半年的新开工数据正处于加速下滑的阶段,2022年全年新开工累计增速为-39.4%,2023年全年新开工累计增速为-20.4%,因此,粗略估计2025年竣工增速将在-25%~-30%之间。不过,2024年玻璃表需和地产竣工数据出现严重劈叉,1—10月,竣工累计同比下降23.9%,而玻璃表需累计同比下降0.53%,对此我们认为今年二手房成交增量带来的家装需求大幅弥补了竣工端对玻璃的需求减量。

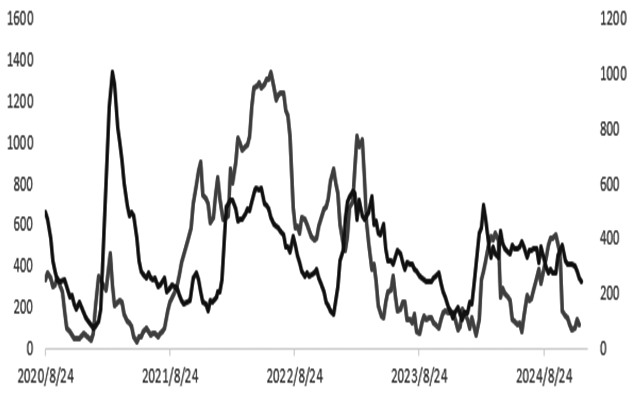

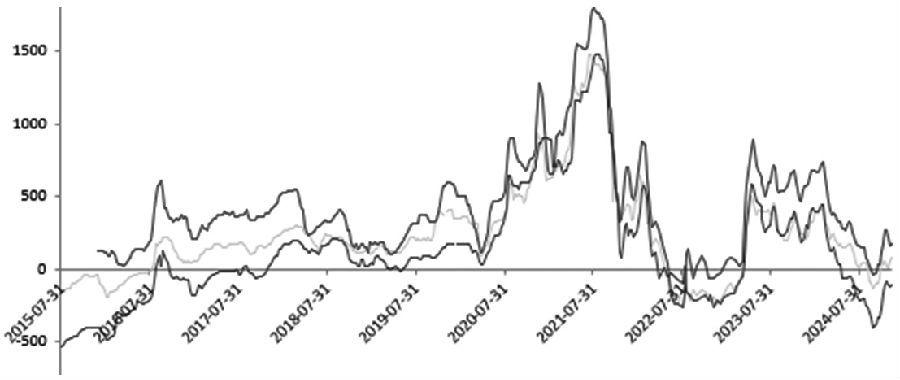

图为玻璃库存变化(单位:万重箱)

图为沙河厂库+贸易商库存(单位:万重箱)

玻璃需求

保交房进度追踪

过去两年间,地产前端数据下滑,新开工、地产开发投资完成额、土地购置面积增速自2021年上半年开始回落。保交房方面,住房城乡建设部透露,截至11月13日,江西新余、甘肃金昌等6个城市保交房项目交付率已达100%;贵州六盘水、福建厦门等24个城市交付率已超九成。全国已交付保交房285万套,在给购房人吃下“定心丸”的同时,对市场预期也带来明显改变。

截至目前全国大部分样本的保交房交付率在80%~90%,多数城市保交房余量部分不足20%,该部分对玻璃的需求仍能形成一定增量,但其中或有些项目难以长期化,因此保交房对玻璃需求的影响或逐年淡化。

城中村改造、货币化安置或形成增量

10月17日,国务院新闻办公室举行新闻发布会,介绍促进房地产市场平稳健康发展有关情况,住房城乡建设部部长倪虹表示“将通过货币化安置房方式新增实施100万套城中村改造、危旧房改造”。根据相关调查数据,目前全国35个大城市需要改造的城中村有170万套,全国城市需要改造的危旧房有50万套。以户均建筑面积100平方米计算,100万套城中村和危旧房改造有望释放约1亿平方米的刚性购房需求,对应约占国家统计局公布的全国2023年住宅商品房销售面积的10.56%,约占克而瑞统计的35个主要大城市2023年销售面积的49.02%,因此,城中村改造对商品房的销售将有一定的拉动作用。

表为城中村改造带来的商品房销售潜在增量测算

2024年竣工数据和玻璃需求劈叉

从地产周期的推演来看,预计2025年竣工端数据还将继续探底,新房销售前景尚不明朗,但较低的利率以及宏观预期转好预计能带动新房销售增速跌幅放缓。二手房方面,相关税费优惠且价格更具性价比,因此成交活跃保持高景气度将在2025年继续提振玻璃的家装需求。但2024年竣工数据和玻璃需求劈叉的情形还会在2025年出现。城中村改造或为玻璃需求带来一定增量,但政策落地到具体推进实施或需一定时间。整体来看,地产竣工下滑,明年玻璃工程端需求存下滑预期,家装、家电、汽车方面需求保持3%~5%的增幅,预计玻璃整体需求下滑2%~5%。

2025年玻璃产业仍有去产能预期

2023年,随着利润修复,玻璃产能在2023年年底增至高位水平,因此,2024年年初玻璃供应压力同比处于高位,玻璃价格处于全年高点,生产利润同样处于全年最高水平。之后伴随着玻璃价格趋弱,行业逐步进入去产能周期。3—4月,产能达到全年高位后开始逐步回落,三、四季度玻璃冷修速度加快,截至目前,全国浮法玻璃生产线共计288条,在产227条,日熔量共计15.90万吨,当前较3月时的日熔高点17.65万吨已缩减10%左右。减量部分由冷修和改产构成,其中冷修产线不乏点火时长仅2~3年的新产线。

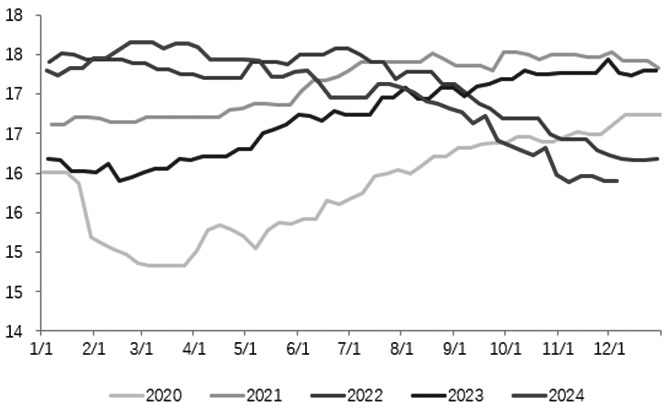

图为浮法玻璃日熔量(单位:万吨)

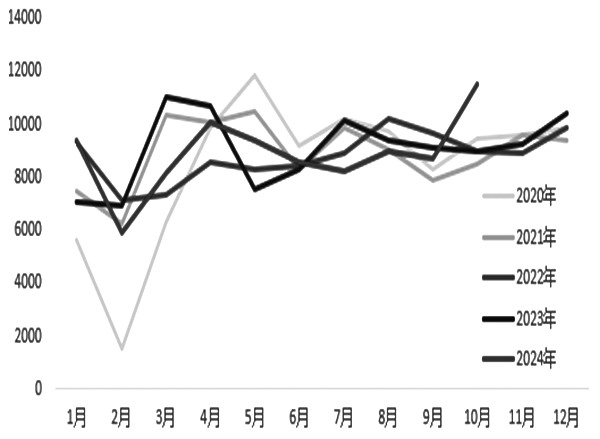

图为玻璃表需季节性(单位:万重箱)

部分产线提前冷修主要归因于行业利润在上半年持续下滑,玻璃售价持续回落,因此厂家生产利润被压缩。根据生产成本的测算,年初时,以天然气为燃料的浮法玻璃周均利润为357元/吨,以煤制气为燃料的浮法玻璃周均利润为296元/吨,以石油焦为燃料的浮法玻璃周均利润为635元/吨。而当下,以天然气为燃料的浮法玻璃周均利润为-127元/吨,环比下滑120%;以煤制气为燃料的浮法玻璃周均利润为51.11元/吨,环比下滑82.77%;以石油焦为燃料的浮法玻璃周均利润为160.99元/吨,环比下滑74.8%。

天然气产线在进入二季度末期逐步开始亏损,煤制气、石油焦产线成本相对较低,但随着价格的持续下跌,在9月前后也相继步入亏损。利润被持续压缩、三季度以来的弱现实弱预期导致玻璃厂新点火或复产积极性大幅降低,而冷修的意愿逐步增强,因此玻璃日熔量全年呈现缩减格局。

图为玻璃生产利润(单位:元/吨)

从整体供需格局来看,2025年玻璃产能变动较2024年趋于稳定,日熔量保持在低位区间,但仍然面临进一步小幅去产能的压力。结合2025年的需求来看,保交房对玻璃需求的拉动逐渐弱化,从开工-竣工周期推演,明年的竣工面积还将进一步探底。在需求整体缩量的预期之下,玻璃供应端承压,明年春节后若小阳春表现不佳,库存累积,待复产产能或面临延后,上半年产能预计整体维稳,下半年旺季需求缩水,产能面临进一步减量,预计全年日熔水平从16万吨回落至15.5万吨左右。

预计2025年玻璃库存整体中性

考虑到产能去化较多,预计2025年玻璃厂库存整体维持中性,一季度大概率迎来春节季节性累库;二季度随着政策刺激需求,预计会迎来一波需求小旺季,带动玻璃厂库存去化;三季度需求淡季伴随着竣工周期持续探底,过剩的矛盾再次凸显,预计玻璃库存呈现累积格局,或开启新一轮去产能,最终四季度旺季阶段库存回归中性水平。

行情展望

展望2025年,玻璃行业或继续呈现供需双缩的格局。竣工端数据还将继续探底,保交房全国大部分区域完成率八成以上,余量不多且部分项目或难以转化为竣工,因此该部分对玻璃需求的影响逐年削弱。新房销售前景尚不明朗,性价比更高的二手房预计延续一定成交景气度,拉动部分家装需求增量。

旧改及货币化安置同样属于额外的增量部分,因此,竣工数据和玻璃表需劈叉的情形一定程度上在2025年再现,预计需求端整体缩量2%~5%。供应方面,2025年开年即供应低位,预计全年日熔量在15.5万~16万吨波动,到2025年年底产能或继续减至15.5万吨附近,整体减量不大。因此,2025年玻璃基本面的主要变量在需求端,行情主要锚向需求节奏的变化,预计价格整体波动区间为1100~1600元/吨,低位区间波动期间或存在阶段性预期转好,带动中下游补库、上游厂家涨价的结构性行情。

来源:期货日报网