油脂油料较强,金属整体偏弱-2024年12月27日申银万国期货每日收盘评论

当日主要新闻关注

日本财务大臣加藤胜信:目前在外汇市场看到单边、突然的波动。将针对外汇过度波动采取适当行动。非常担忧近期的外汇走势。预计日本央行将继续采取合适的货币政策。

2)国内新闻

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

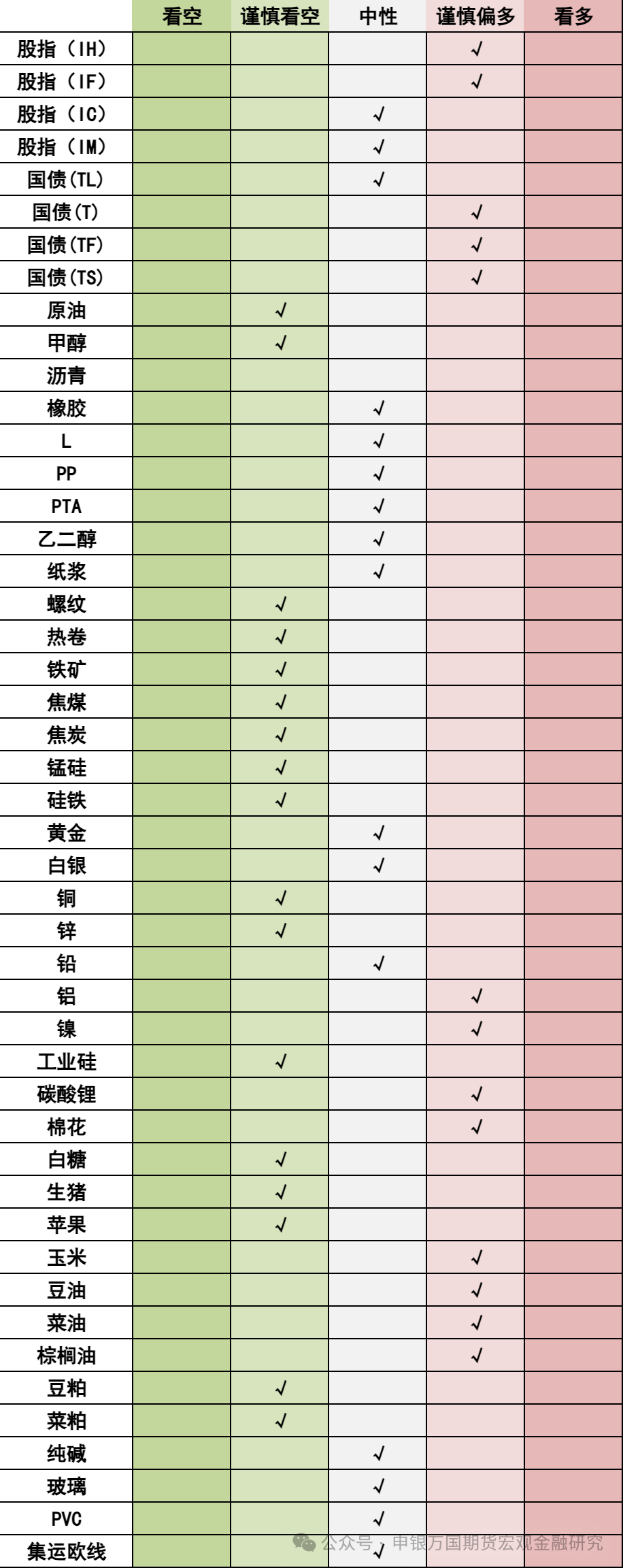

股指:股指涨跌分化,农林牧渔领涨,全市成交额1.45万亿元,其中IH2501下跌0.15%,IF2501下跌0.15%,IC2501上涨0.29%,IM2501上涨0.11%。资金方面,12月26日融资余额上涨11.68亿元至18705.47亿元。2025年有望验证增量政策对实体经济带来的实际效果,我们预计基本面有望得到好转,与此同时股市估值水平也有机会得到进一步提高。最大的不确定性可能来自于美国针对中国出台的政策以及我国为应对外部而做出的反应。12月政治局会议表示将实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节,政策上对股指仍有支撑。短期大小盘行情有所分化,建议做多IH和IF为主。

【国债】

国债:继续上涨。本周央行公开市场操作净回笼7982亿元,并缩量续作到期的MLF,Shibor短端品种多数上行,临近年末,资金面有所收敛。11月工业增加值同比增速好于预期,投资、消费同比增速低于预期,房地产投资降幅继续扩大,不过销售和开发企业到位资金降幅有所收窄,一线城市二手房价格继续上涨,继续边际改善。 3、中央经济工作会议指出要实施更加积极的财政政策,提高财政赤字率,增加发行超长期特别国债,要实施适度宽松的货币政策,适时降准降息,保持流动性充裕。国常会指出地方政府专项债允许用于土地储备、支持收购存量商品房用作保障性住房,开展专项债券项目“自审自发”试点,在10个省份及雄安新区下放项目审核权限。美联储如期降息25个基点,并大幅上调未来政策利率目标区间的中位数,美国上周初请失业金人数低于预期和前值,11月核心PCE环比增速创半年最低,美债收益率回落。预计在外围环境不确定影响加大和实施适度宽松的货币政策的背景下,降准降息预期概率增加,对国债期货价格支撑仍在,受央行提示市场机构要重视利率风险影响,长端波动将加大。

02

能化

【玻璃纯碱】

【橡胶】

橡胶:国内产区逐步进入停割季,原料价格受到一定支撑,青岛地区库存止跌回升使得供应端压力增加。泰国割胶开始放量,原料胶价承压,旺季仍需关注阶段性降雨对割胶的干扰。国内终端消费存在持续改善的良好预期,但年底季节性影响,工程类需求预计放缓,且今年春节假期较早,预计消费支撑阶段性偏弱,短期胶价预计偏弱震荡。

【原油】

原油:SC下跌0.37%。美元汇率走强抵消了人们对全球最大石油进口国中国出台更多财政刺激措施的希望.据市场消息,圣诞节假期间东欧局势双方继续发动大规模导弹袭击。东欧局势紧张升级迹象加重市场担忧情绪,令原油地缘溢价存在拉宽风险。圣诞假期,市场交投清淡,基本都处于观望状态。不仅如此,陆续公布的欧美等经济数据,包括初值制造业和服务业PMI等,基本符合市场预期,没有对美联储降息预期产生较大影响,美元依然处于高位震荡。总之,本周美元偏强施压和基本面缺乏数据指引,导致油价窄幅震荡。

【甲醇】

甲醇:甲醇下跌0.72%。截至12月26日,国内甲醇整体装置开工负荷为73.96%,环比下降0.19个百分点,较去年同期提升5.53个百分点。国内煤(甲醇)制烯烃装置平均开工负荷在84.25%,环比下降0.27个百分点。中下游用户刚需提货且转口船货增多支撑,整体沿海(华东加上华南)库存稳中下滑。截至12月26日,沿海地区甲醇库存在104.75万吨(目前库存处于历史的中等位置),环比下降5.15万吨,跌幅为4.54%,同比上涨7.89%。整体沿海地区甲醇可流通货源预估59.9万吨附近。据卓创资讯不完全统计,预计12月27日至2025年1月12日中国进口船货到港量在69.26万-70万吨。

【聚烯烃】

【PTA】

PTA:PTA期货价格收至4866元/吨,隆众资讯显示,市场开工率在82.3%,加工费在302元。随着旺季结束,纺织布匹订单量减价跌,需求后劲不足。供应方面,PTA继续累库,据卓创统计社会库存在410万吨左右,PTA检修装置已经陆续重启,并且月度产量增加,使得供应宽松预期增强,成本端PX因库存累库,价格维持弱势,总体来看,成本支撑不足,需求后续乏力,预计PTA期现价格或将冲高回落。

【乙二醇】

乙二醇:乙二醇期货价格收至4792元/吨,隆众资讯统计,石脑油制乙二醇开工率85.1%附近,处于季节性高位,煤制乙二醇加工费850元附近,市场目前港口库存回升至70万吨,逐步累库,未来进口有增加预期。同时下游终端秋冬订单改善有限,并且下游库存有累库的可能,乙二醇预计涨幅有限。

【尿素】

尿素:尿素期货低开高走。现货方面,山东地区尿素稳中偏弱,小颗粒主流出厂成交1660-1700元/吨。临沂市场一手贸易商出货参考价格1700-1710元/吨附近,菏泽市场参考价格1690元/吨附近。消息方面,本周尿素产能利用率77.67%,环比跌2.51%。上涨明显的省份在宁夏,环比开工下降明显的省份在云南、重庆、青海、四川等。尿素企业库存继续上涨,再创年内库存新高。内蒙古、新疆继续增库明显,主产销区尿素企业库存仅呈现小幅去库,日产量大幅高于同期加之需求偏弱推进下,库存维持高位水平。总体而言,目前市场开始呈现观望态势,尿素价格后期弱势震荡为主。

03

黑色

【铁矿石】

铁矿石:受宏观调控政策提振信心,钢厂有集中补库行为,且钢厂盈利率提升背景下观测到铁水快速上升,钢厂快速复产,原料端在前段时间反弹中再度领涨,后续高炉复产或将进一步加速,铁矿需求边际回暖。短期政策刺激难改中期供需失衡压力,财政政策预期落地,关注后续钢厂复产进度,铁水产量提升空间有限,宏观预期落地,基本面交易为主,铁矿石短期震荡偏强弱看待。

【钢材】

钢材:终端需求表现企稳,基本面角度没有出现继续恶化的情况,下半年真实用钢需求持续情况需要谨慎观察。钢厂目前利润修复,螺纹利润来到50+到100+不等水平,热卷利润恢复到盈亏平衡上方,钢厂复产意愿在螺纹上相对更强,总产量呈现回升态势。螺纹钢的表观消费能否持续稳定在周度250万吨以上仍待观察。未来需要关注的重点——钢厂增产速度和铁水高度,钢厂增产后何时出现累库拐点。伴随着螺纹价格反弹到平电成本3300-3400区间,钢厂复产动能更强,会对远期供需平衡产生压制。国内宏观落地,基本面成交继续支撑,短期震荡偏弱观点。

04

金属

【贵金属】

贵金属:近日海外节日期间金银窄幅波动。俄乌方面仍在拉锯。美国11月个人消费支出(PCE)物价指数同比增长2.4%,增幅低于预期的2.5%,11月核心PCE物价指数同比增长2.8%,增幅低于预期的2.9%。12月美联储利率会议降息25个基点,点阵图显示明年的降息预期为2次(50bp),比原先市场普遍预期的(75bp)要少一次。对明年和后年的通胀预期也显著上调,2024至2026年底核心PCE通胀预期中值分别为2.8%、2.5%、2.2%(9月预期分别为2.6%、2.2%、2.0%)。会议一方面是前期“特朗普交易”的延伸,可视为对“再通胀”风险下美联储货币政策框架调整的落地。对于特朗普政策影响的关注进一步移向其就任后首季度具体政策实施状况。另一方面,美联储对经济的预期进一步确认美国经济达成软着陆,整体基调要比市场预期更加鹰派。考虑前期美国大选、地缘冲突、美联储的政策调整预期已经一定程度兑现,近期以震荡为主。

【铜】

铜:日间铜价震荡整理。精矿加工费总体低位,近期国内冶炼产量增速放缓。包括国际铜研究小组在内的多数机构,预初2025年铜轻微供大于求。根据国家统计局数据来看,国内下游需求总体稳定向好,电网带动电力投资高增长,家电产量延续增长,新能源渗透率提升有望巩固交通设备行业铜需求,地产数据依旧低迷,需要持续关注。铜价可能阶段性走弱。建议关注美元、人民币汇率、库存和基差等变化。

【锌】

锌:日间锌价收低。目前精矿加工费低迷,冶炼利润缩窄,国内锌产量出现减产。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电表现良好,地产行业刺激政策持续出台。市场预期2025年精矿供应明显改善,供应可能恢复,锌价可能阶段性走弱。建议关注美元、人民币汇率、冶炼产量等。

【铝】

铝:今日沪铝主力合约收跌0.08%。宏观角度,市场对于美联储明年降息节奏较为谨慎。基本面角度,氧化铝现货出现小幅回落,盘面趋于高位震荡运行。电解铝成本端支撑依然较强,价格下方空间有限。出口退税取消的影响逐渐显现,国内铝材出口订单量下滑;郑州多家铝板带企业减停产,铝下游消费呈现走弱趋势,因此库存或小幅累积。展望后市,短期内铝价或以震荡运行为主。

【镍】

镍:今日沪镍主力合约收跌0.77%。据SMM消息,印尼RKAB配额审批继续放量,印尼内贸红土镍矿或出现边际宽松的趋势,可出口量有所提升。而菲律宾镍矿主产区开采受扰动,市场预计当地可供出口镍矿量或偏少,并影响镍铁产量。不锈钢库存继续消化,但继续涨价受到压制。短期内,电镍基本面预计保持宽幅震荡。

【碳酸锂】

碳酸锂:供应端表现出持续增加态势,结构上锂云母、锂辉石和回收提锂均有增加。需求端12月总体仍维持高位运行,下游连续四周小幅补库,中间环节资金回笼需求出货意愿增加,造成对现货价格的压力,且仍有节前补库的预期。社会库存在经历了连续15周去库后,上周度库存表现出现小拐点,重新表现出小幅累库态势,但绝对量上仍不明显;仓单库存快速恢复对盘面价格压力逐步显现。总体来看价格仍然上有顶、下有底,上方受到套保压力和库存压力制约,下方考虑总体需求仍维持偏强,短期仍偏震荡运行,关注下游备货需求释放。

05

【白糖】

白糖:今日沪镍主力合约收跌0.77%。据SMM消息,印尼RKAB配额审批继续放量,印尼内贸红土镍矿或出现边际宽松的趋势,可出口量有所提升。而菲律宾镍矿主产区开采受扰动,市场预计当地可供出口镍矿量或偏少,并影响镍铁产量。不锈钢库存继续消化,但继续涨价受到压制。短期内,电镍基本面预计保持宽幅震荡。

【生猪】

生猪:生猪价格小幅波动。根据涌益咨询的数据,12月27日国内生猪均价15.61元/公斤,比上一日下跌0.08元/公斤。 从周期看,目前进入腌腊消费高峰,能繁母猪存栏恢复后明年上半年生猪供应有望开始增加。同时市场二次育肥情绪增加不利于近月价格。预计LH03合约波动区间12500—14500。长期看,随着猪价回暖,养殖利润大幅增加,能繁母猪存栏上涨最终将使得生猪供应出现过剩,价格有望呈现弱势震荡局面,远期合约可以考虑逢高做空。

【苹果】

苹果:苹果期货窄幅震荡。根据我的农产品网统计,截至2024年12月25日,全国主产区苹果冷库库存量为811.32万吨,环比上周减少14.49万吨,环比上周去库有所加快,同比去年同期略快。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋一二级市场价3.75元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价3.75元/斤,与上一日持平。策略上,目前苹果交割博弈加剧,预计AP2505合约波动区间6000—8000,操作上建议进行低买高卖的区间操作。

【棉花】

棉花:郑棉今日继续震荡。现货方面,中国棉花价格指数CCindex3128B报价14706元/吨,较上一日-19元/吨。消息方面,据外电12月26日消息,咨询公司StoneX周四表示,巴西2024/25年度棉花种植面积预计将达到212万公顷,较11月预估上调0.4%,因对巴伊亚州(Bahia)的种植面积预测有所调整。总体而言,目前外棉已经跌至成本附近,后市有望呈现底部震荡格局,考虑到棉花价格向下空间有限,投资者可以逢低买入棉花2505合约。

【油脂】

油脂:今日豆油脂震荡收涨。棕榈油方面,东南亚产地处于减产季,棕榈油供需偏紧格局未改,但近期根据高频数据显示马棕出口疲软。根据MPOA数据马来西亚12月1-20日棕榈油产量预估减少9.94%;AmSpec和SGS分别预计马来西亚12月1-25日棕榈油出口量环比减少1.07%和环比增加4.37%。因此棕榈油虽然中期逻辑未改,但短期缺乏新的利多提振,且市场传言印尼B40计划或增加限制条件,市场观望情绪较重。由于前期美豆油需求疲软的利空得到一定程度的消化,近期美豆期价出现回升对豆油价格有所支撑。预计短期油脂价格或继续震荡运行,关注印尼B40计划实际落地情况。

【豆菜粕】

豆菜粕:今日豆菜粕偏强运行,南美方面,据巴西农业部下属的国家商品供应公司CONAB,截至12月22日巴西大豆播种率为97.8%,上周为96.8%,去年同期为96.8%。根据BAGE数据,阿根廷农民已经种植了预期的1860万公顷种植面积的76.6%。近期恰逢圣诞假期,外盘空头资金减仓且阿根廷部分地区稍有干旱,使得近期美豆期价有所回升。且近期菜粕受到反倾销传闻影响价格偏强,连粕跟随偏强为主。但目前来看南美丰产预期未改,反弹空间仍受到丰产压力的抑制,建议继续关注南美产区天气变化。

【原木】

原木:原木期货重新上涨。现货方面,日照港3.9中辐射松报价790元/立方米,较上一日+0元/立方米。消息方面,当前原木整体出库小幅回暖,部分地区近期新开项目较多,拉动港口库存持续走低。截至12月23日,木联数据统计中国7省针叶原木码头和堆场库存总量251.01万立方米,环比下跌2.76%。总体而言,目前原木市场供需呈现弱平衡格局,当前盘面升水现货,价格或以震荡回落为主。

06

航运指数

【集运欧线】

集运欧线:周五EC低开震荡,02合约收于2389.8点,下跌1.28%。盘后公布的SCFI欧线为2962美元/TEU,环比小幅上涨0.54%,基本对应于2025年第一周订舱价。从往年的情况来看,年初运价的高点通常出现在1月的前两周,随后开启淡季的运价调整,调整的节奏取决于货量及船司之间的博弈。今年还存在一些不确定性因素影响,一是特朗普上台关税加征预期所带来的货物提前出运,这主要是对美线的影响较多,关注其对欧线的溢出效应。二是1月15日美东港口二次罢工的可能性,在今年国庆前后曾对盘面形成一定的情绪影响。中短期,从船司1月调降的情况来看,反弹动力较为有限,可继续关注逢高做空机会,进入1月后关注市场对美东港口罢工的预期反应。

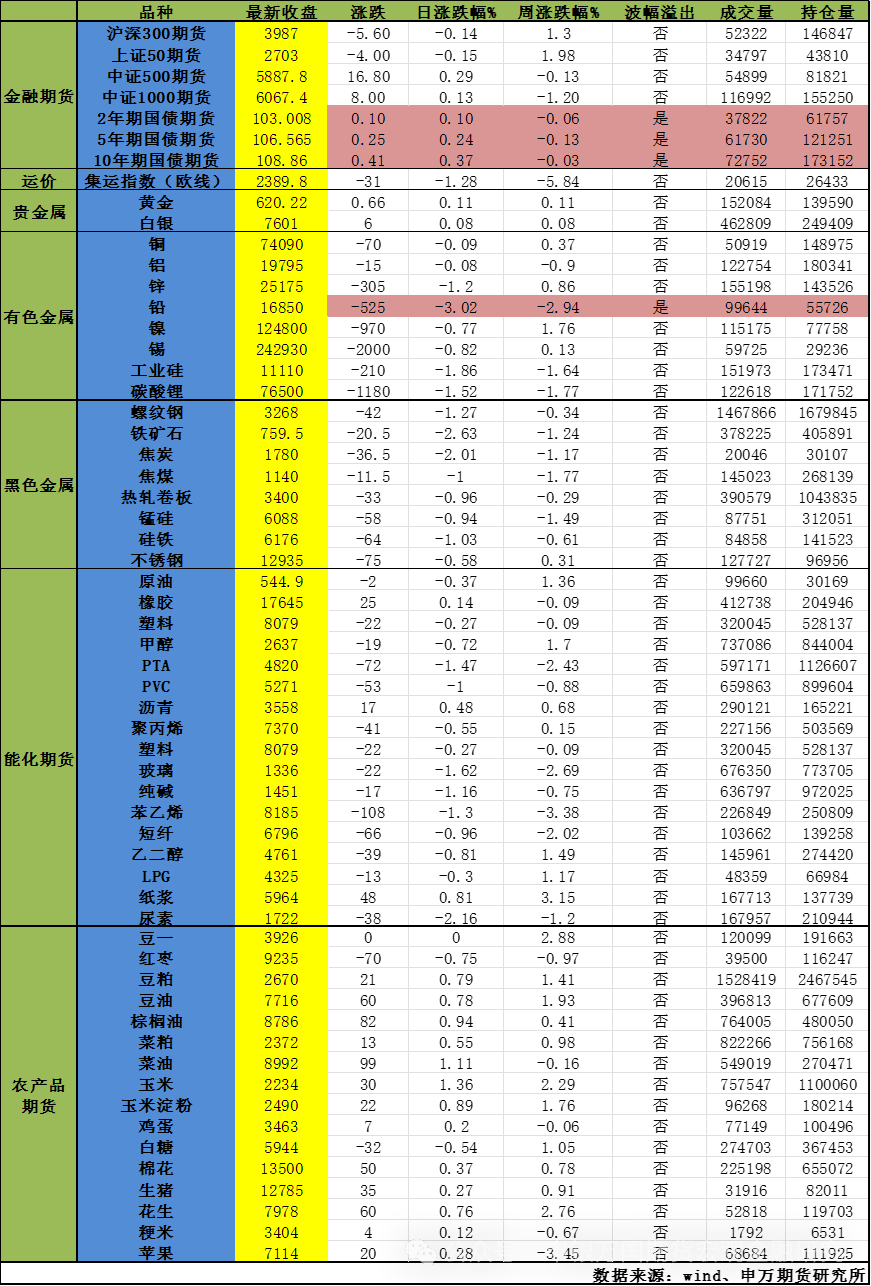

当日主要品种涨跌情况