美元走强 基本金属内强外弱 氧化铝涨近3% 伦锌、伦铜跌幅居前【SMM午评】

SMM11月6日讯:

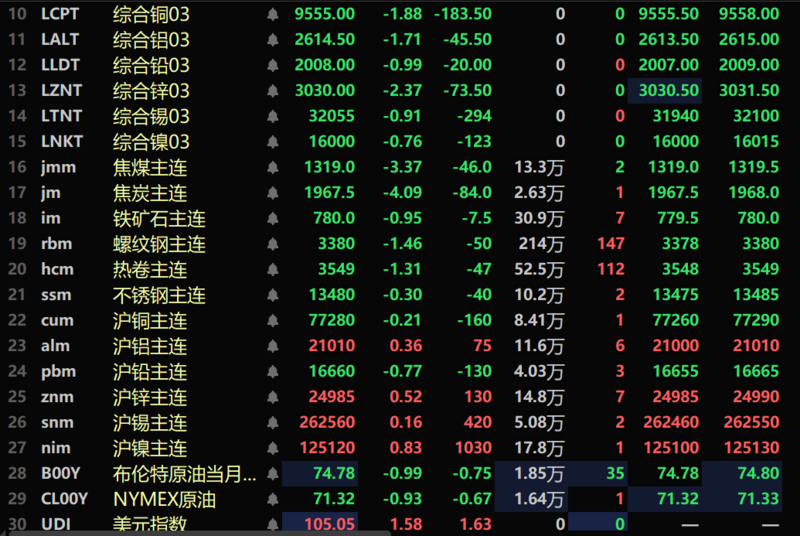

金属市场方面:

截至午间收盘,内盘基本金属普涨,沪镍涨0.83%,沪铝、沪锡和沪锌涨幅均在0.6%以内。沪铜跌0.21%。沪铅跌0.77%。氧化铝主连涨2.89%。此外,碳酸锂跌1.48%,工业硅跌1.32%。

黑色系均飘绿,铁矿跌0.95%。螺纹、热卷均跌超1%。不锈钢跌0.3%。双焦方面,焦煤跌3.37%,焦炭跌4.09%。

外盘方面,截至11:47分,外盘基本金属全线下跌,伦锌跌2.37%。伦铜跌1.88%。伦铝跌1.71%。伦铅、伦锡和伦镍涨幅均在1%以内。

贵金属方面,截至11:47分,COMEX黄金跌0.22%;COMEX白银跌1.77%。国内方面,沪金涨0.54%,沪银跌0.35%。

截至午间收盘,欧线集运主力合约跌0.35%,报3007.1点。

截至11月6日11:47分,部分期货午间行情:

现货及基本面

铅:今日SMM1#铅均价较昨日跌50元/吨为16400元/吨,再生精铅持货商报价仍以升水为主,含税出厂对SMM1#铅均价升水0-100元/吨不等;不含……

宏观面

国内方面:

【风向指数调查:10月信贷投放或偏紧 料社融增速小幅下行】新一期财联社“C50风向指数”结果显示,10月新增信贷或偏弱,社融增速小幅下行。其中,市场机构对10月新增人民币贷款的预测中值为0.58万亿元,同比少增0.16万亿元;另对10月新增社融的预测中值为1.47万亿元,同比少增0.38万亿元,其中8成机构预测10月社融累计同比增速低于8%,预测中值为7.8%。物价方面,市场料CPI环比回落,同比读数持平;PPI环比降幅收敛,同比读数改善。具体来看,市场机构预测10月CPI中值为0.4%,PPI同比降幅或收窄至-2.5%。(财联社)

央行今日进行173亿元7天期逆回购操作,中标利率为1.50%,与此前持平。因今日有4310亿元7天期逆回购到期,实现净回笼4137亿元。

美元方面:

截至11:47分,美元指数涨1.58%,报105.05。周二的数据显示,美国9月贸易逆差大幅扩大,因企业为满足强劲的国内需求而增加进口,以及商品可能被加征关税的预期。市场将关注美联储为期两天的会议,会议将于周四结束,届时美联储主席鲍威尔将发表谈话。根据CME FedWatch工具,交易商认为本周降息25个基点的可能性为96%。

其他货币方面:

美国银行:当美国大选尘埃落定时,利差扩大应该会推动英镑重新走强;①美国银行分析师表示,基本面前景仍然支持英镑,英镑可能会重回胜利之路;②美国银行驻伦敦外汇分析师Kamal Sharma称,当美国大选尘埃落定时,利差扩大应该会推动英镑重新走强。(汇通财经)

数据方面:

今日将公布全球10月工业生产周期转折点领先指标、 全球10月供应链压力指数,美国11月7日10年期国债竞拍-总金额、美国11月7日10年期国债竞拍-中标利率、美国11月7日10年期国债竞拍-高收益率,新西兰第三季度失业率、第三季度就业参与率,澳大利亚10月AIG制造业表现指数,巴西10月季调后SPGI服务业PMI、10月季调后SPGI综合PMI,俄罗斯10月SPGI服务业PMI、加拿大10月IVEY季调后PMI等数据。

此外,值得关注的是:特朗普发表讲话,美国财政部将公布新一季的发债计划,加拿大央行将公布货币政策会议纪要。

原油方面:

截至11:47分,原油期货下跌,其中,美油跌0.93%,布油跌0.99%。美元走强,油价下滑。荷兰国际集团(ING)大宗商品策略主管Warren Patterson称,在美元今早反弹的背景下,油价似乎正在下跌。ING在另一份报告中说:“石油可能很容易受到市场大盘走势的影响。”(文华财经)

现货市场一览:

来源:SMM