2025年沥青市场波动可能加剧

2024年沥青期货价格总体表现为一二季度震荡偏弱,三季度大跌,四季度上涨。从主导因素看,今年前三个季度沥青供需双弱,基本面的主导性不强,主要压力来自原油市场的弱现实、弱预期,以及地缘政治因素。四季度沥青需求出现“肥尾”现象,库存偏低,基本面对市场价格的影响力度增大,在原油市场仍没有偏强趋势的情况下,沥青市场出现一波反弹行情。

展望2025年,原油市场虽然供需矛盾不突出,但从趋势看供增需减,暂无出现基本面溢价的可能,且地缘局势趋缓,总体逻辑略偏空,下方空间大于上方空间,布伦特油价区间为60~78美元/桶,对应沥青期货价格区间在2900~4050元/吨。

从基本面看,沥青作为终端副产品,开工率和产量取决于利润水平、原料供应、季节性需求预期、渣油深加工替代的经济性等。考虑到原油价格重心下移利多炼油利润,低库存和需求环比向好支撑开工积极性,预计2025年沥青产量有所增长,但增幅有限。预计平均开工率在32%~36%,产量增长280万吨左右,总产量在2900万吨左右。

沥青消费量以道路需求为主,和公路里程的变化高度相关。按照经验以及本周期完成数据推算,2024—2025年公路完成量为16万公里。2024年沥青整体消费欠佳,2025年为“十四五”规划的最后一年,公路里程增速预期相对乐观。资金支持方面,国内财政政策持续发力,地方政府资源调配能力增强,为公路建设投资增长提供了可能性,但由于公路建设在专项债投向中的占比仅20%左右,且对传统基建的投资有所弱化,因此财政政策发力对公路建设及沥青需求增长的驱动可能相对有限。预计2025年沥青消费增量在280万吨以上,加上低库存周期的投机需求,预计增量在335万吨左右。

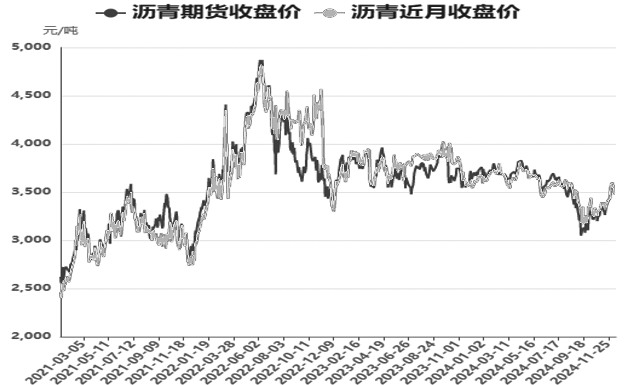

图为沥青主力和近月合约收盘价(单位:元/吨)

综上,2025年沥青供需双增,整体供需格局略偏紧,累库预期不高。如果原油价格企稳或上涨会对沥青市场形成正反馈。(作者单位:齐盛期货)

来源:期货日报网