关注2505合约的多头机会

年末甲醇期价中枢上移明显。2025年,国内甲醇供给(不考虑一体化装置投产)压力释放有限,单套煤制甲醇投产接近尾声,在不考虑MTO大幅度减量,且甲醇非烯烃下游需求有明显增量的情况下,预计2025年甲醇期价重心大概率上移,建议关注甲醇2505合约的多头机会。

预计2025年,新增MTO、醋酸和BDO等下游投产,理论上需求增量为800万吨,同比增加8%。从MTO投产来看,2024年投产宝丰一期100万吨/年,2025年投产宝丰二期和三期共计200万吨/年,联泓格润配套烯烃装置共计237万吨。

通过计算理论上的甲醇需求增量(根据甲醇下游投产装置折算,理想情况都为满负荷运转),以非烯烃下游为主(因为非烯烃下游没有配套上游的甲醇装置),算上2024年和2025年非烯烃下游的理论增量,近1000万吨,占2023年9800万吨表观需求的10%,而中国2024—2025年单套甲醇产量的增量为50万吨,即使算上2023年投产的单套甲醇产能释放的产量126万吨,再将1000万吨的增量需求打折一半计算,为500万吨。因此,2025年甲醇国内供需大概率将出现失衡。

究其主要原因:第一,政策限制产能释放,甲醇供应压力减轻。2022年开始,在煤制甲醇低利润和“双碳”政策之下,单一的煤制甲醇供给投产已经接近尾声。近几年释放的均是焦炉气配套的甲醇产能,但仅为10万~50万吨不等的小产能。当前焦煤、焦炭利润偏低,未来难有大量装置释放。2024年6月,天然气制甲醇装置直接被列为禁止建设的项目。因此,未来甲醇主要以配套下游装置一起投产,甲醇供给压力减轻。

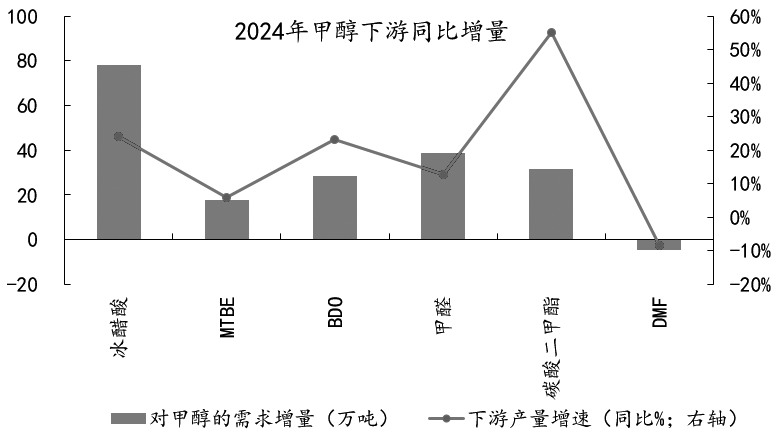

图为2024年甲醇下游同比增量(单位:万吨)

第二,生产利益驱动,甲醇下游需求提速。2021年,甲醇作为原料价格相对偏低,但甲醇下游产品生产利润高,导致下游醋酸、BDO等企业纷纷宣布扩大自身产能,2022年开始,待投产的企业陆续开始落地,下游各类产品的产能增速提升明显。未来随着下游扩产,导致外采甲醇原料的需求不断增加。

第三,单一生产甲醇利润低,抗风险能力弱,甲醇产业链进一步延伸。近几年这种现象比较明显:比如河南能源鹤壁投产BDO,山东荣信、安徽淮北投产乙醇,华鲁投产碳酸二甲酯,新疆心连心投产聚甲醛,江西心连心投产DMF。

因此,自2021年开始,甲醇非烯烃下游产能开始大规模投放,产能增速普遍达20%左右,预计2025年之后的产能投放逐步放缓,甲醇的供需格局出现较大改善。数据统计显示,在非烯烃的下游不断扩产的情况下,2024年,甲醇非烯烃下游出现较多的需求增量,冰醋酸同比增加78万吨,甲醛同比增加39万吨,碳酸二甲酯同比增加32万吨,BDO同比增加28万吨,MTBE同比增加17万吨,2024年可跟踪的非烯烃下游同比增加12%,而MTO需求仅同比增加1.8%。预计2025年,在非烯烃下游进一步扩产后,甲醇需求仍有增量。

整体来看,2025年,甲醇供给(不考虑一体化装置投产)压力释放有限,在甲醇非烯烃下游需求有明显增量的情况下,预计2025年甲醇期价重心大概率上移,叠加进口压力减轻,建议关注甲醇期货2505合约的多头机会。(作者单位:中信建投期货)

来源:期货日报网