鸡蛋 近强远弱

鸡蛋期市最近呈现出近强远弱格局的正套逻辑。笔者认为,原因在于:第一,目前鸡蛋走货量尚可,鸡蛋产区流通库存下滑,叠加近期天气降温幅度较大,增加了鸡蛋保存天数,也加大了贸易商议价的底气。第二,鸡蛋现货价格较期货价格坚挺,鸡蛋基差处于历史高位,有效支撑了近月合约期价。第三,由于目前淘鸡价格尚可,叠加养殖户担心后续淘鸡发生大量出栏事件,因此近一段时间加大了淘鸡量,供应端压力部分缓解,支撑了近月合约期价。

饲料成本占总成本的70%以上,是决定鸡蛋价格的主要成本。其中,玉米和豆粕是鸡饲料中能量和蛋白质营养的主要构成原料,分别占全价料(蛋鸡料)的60%~65%和20%~25%。玉米和豆粕价格今年表现较为低迷,导致蛋鸡饲料价格较低,养殖利润较好。产区养殖户补栏情绪高涨,鸡苗价格处于历史高位,增加了后市供应,压制远月合约期价走势。另外,当前阶段小码蛋占比高,一般较年轻的蛋鸡产出的蛋码比较小,由此判定当前鸡龄结构较为年轻。蛋鸡开产之后3个月达到产蛋高峰期,供应压力压制远月合约走势。

根据蛋鸡养殖周期,一般鸡苗补栏后4个月开始产蛋,3个月达到产蛋高峰,8个月后达到可淘汰的阶段。按照17个月淘汰来推算,当月蛋鸡存栏量=上个月蛋鸡存栏量+4 个月前鸡苗量-17月前鸡苗量。根据钢联数据推演,12月至次年3月蛋鸡出栏依次为12.0881亿羽、12.0992亿羽、12.0913亿羽、12.0847亿羽。产能处于近年来高位,压制远月合约蛋价走势。

因此,整体来看,由于近月合约走货较好,生产端库存较低,天气转凉蛋品利于保存,增加了贸易商的议价底气,现货价格相对期货价格偏强,叠加近期淘鸡上量,缓解了部分供应端压力,有力支撑了近月合约期价。而远月合约由于鸡苗补栏积极叠加产能逐渐宽松等因素压制,走势偏弱。因此,鸡蛋市场整体处于近强远弱的正套逻辑。

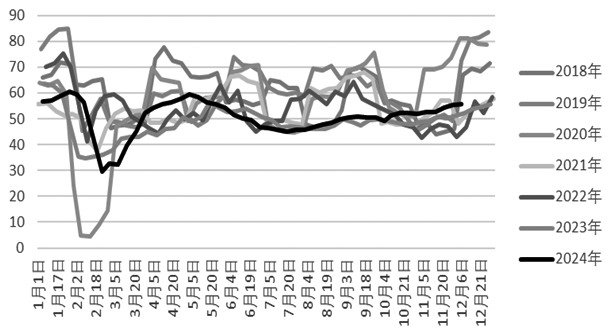

图为淘汰鸡出栏量(单位:万只)(作者单位:华安期货)

来源:期货日报网