股指 中长期上行趋势未变

上周市场呈冲高回落走势,中央政治局会议对明年宏观政策的定调积极,带动市场情绪改善。中央经济工作会议结束后,政策博弈落地,市场情绪走低。上周主要指数多数下跌,科创50指数跌2.43%,创业板指数跌1.4%,沪深300和上证50指数跌超1%,仅中证500和中证1000指数微涨。

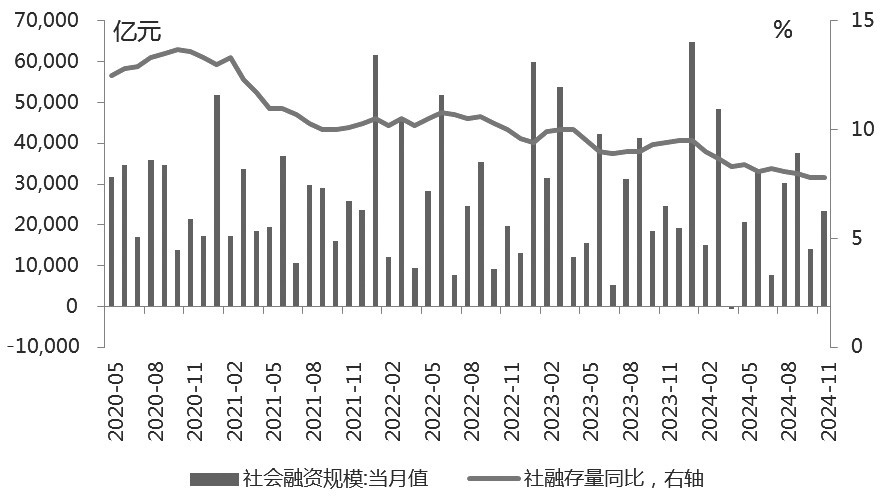

图为社融当月新增规模及社融存量同比增速

11月社融增加23357亿元,同比少增1197亿元,不及市场预期,主要受到人民币贷款的拖累,企业债券和政府债券形成支撑。11月社融存量同比增长7.8%,与前值持平。分项看,社融口径人民币贷款增加5223亿元,同比少增5897亿元;表外融资增加819亿元,同比多增806亿元,主要受未贴现银行承兑汇票拉动;企业债券增加2428亿元,同比多增1040亿元;政府债券增加13101亿元,同比多增1589亿元,主要受置换债发行支撑。

11月人民币贷款增加5800亿元,同比少增5100亿元。结构方面,居民部门好于企业部门,居民贷款增加2700亿元,同比少增225亿元,其中短期贷款减少370亿元,同比减少964亿元;中长期贷款增加3000亿元,同比多增669亿元,已连续两个月同比多增。居民短贷再度转负,可能和此前促销活动对需求的透支有关。居民中长期贷款企稳,一方面是受房地产销售回暖的提振,另一方面是因为存量房贷利率下调后提前还贷现象减少。11月企业贷款增加2500亿元,同比少增5721亿元,其中短期贷款减少100亿元,中长期贷款增加2100元;票据融资增加1223亿元,同比少增869亿元,票据冲量现象减少。企业贷款同比少增,说明当前企业融资需求仍偏弱,不过与化债也有一定关系。

11月M1增速继续回升,资金活化程度提高。作为领先指标,M1大致领先企业盈利3个季度,M1企稳回升有助于经济基本面预期上修。11月M1同比减少3.7%,较前值回升2.4个百分点,M2同比增长7.1%,较前值下降0.4个百分点,M2和M1剪刀差收窄至10.8%。M1增速回升可能是受地产销售回暖以及化债资金到位的支撑。M2同比增速下滑是因为股市降温,非银存款同比增速放缓,以及财政存款支出放缓。

上周中央政治局会议和中央经济工作会议相继召开,为明年宏观政策奠定积极基调。一是整体定调偏积极。会议对当前经济形势和外部环境进行了客观评估,指出“当前外部环境变化带来的不利影响加深”。对明年的经济目标提出“明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步”,对物价的重视程度提高。宏观政策定调更加积极,指出要实施“更加积极有为的宏观政策”。二是货币宽松的信号非常明确,明年货币政策空间将进一步打开,降准降息均有望落地。降准方面,预计今年年底到明年有1~2次降准、明年有2次降息落地,同时央行通过买断式逆回购、国债买卖等工具,保证流动性充裕。三是财政政策更加积极。明年财政政策力度将明显加强,预计官方赤字率和广义赤字率都将大幅提升。四是扩内需重要性提升。会议提到“要大力提振消费”“全方位扩大国内需求”,明年外围压力加大,内需是经济修复的重要抓手,政策一方面通过增加居民收入提高消费能力,另一方面侧重于扩围“两新”政策,创新消费场景。今年消费品以旧换新政策效果较好,明年1万亿元超长期特别国债中用于“两新”的比例可能有所提高。五是稳住楼市股市。该表述有助于提振市场信心、稳定市场预期。未来房地产政策仍有加码预期,将进一步带动地产销售回暖。

综上,中央政治局会议和中央经济工作会议释放积极政策信号。短期看,由于缺乏进一步驱动,市场或重回震荡区间,但中期看,随着经济基本面的逐步修复,市场有望保持震荡上行趋势。(作者单位:东吴期货)

来源:期货日报网