供给端好转 铅价震荡回落

前期原生铅及再生铅炼厂复产缓慢,加之雾霾天气下个别企业生产及运输受限,铅锭供给阶段性偏紧,推动铅价接连走高,站上17500元/吨,创近3个多月以来新高。

上周伴随着炼厂生产恢复,且高铅价抑制下游采买积极性,累库风险显现,铅价高位回落,截至12月13日收盘,沪铅主力合约报17380元/吨,较高点下跌530元/吨。

开开停停,供给端为铅市主要矛盾点

原料限制叠加天气扰动,再生铅生产波动较大。今年以来,原料废电瓶货源偏紧始终为制约再生铅炼厂开工的主要因素。年内炼厂原料库存持续处于往年同期低位,开工及出产呈现较大的波动性。进入四季度,随着天气转冷,废电瓶报废进入淡季,回收商收货数量有限,废电瓶价格易涨难跌、10月中旬以来,随着各地天气转冷开启供暖,河南、安徽、河北等地区雾霾天气预警频发,地区内再生铅炼厂开工受限,加之部分企业设备故障检修,整体减停产严重,废电瓶价格波动较小。

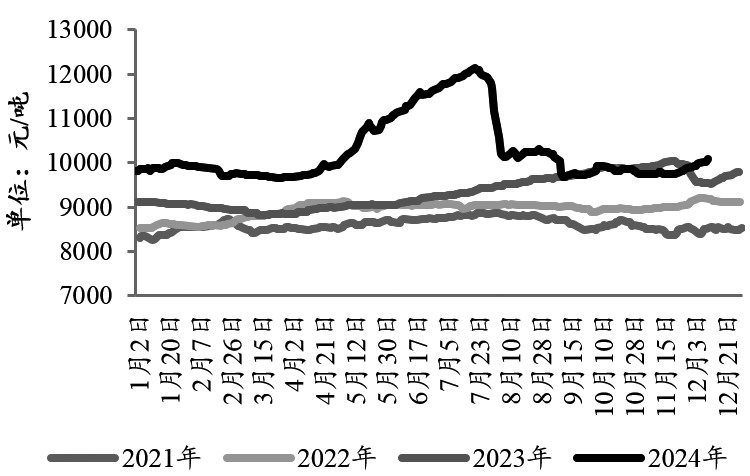

进入11月后,炼厂以复产为主,尤其是中下旬开始,随着各地环保限产阶段性解除,且高铅价下炼厂利润得到修复,炼厂生产积极性较高,产量明显提升。近期虽仍有环保管控发布,但当地炼厂开工尚未受到影响,市场供给端持续好转,再生铅炼厂成品库存有低位回升之势。但传导至原料端,炼厂原料库存持续下滑,个别企业表示短期快速提产后,在原料限制下仍有被迫减产预期,炼厂对废电瓶的需求旺盛,为补充原料库存抬高采购报价,目前含税主流废电瓶到厂价格基本破万元。截至12月13日,废电瓶均价10050元/吨,较11月初上调300元/吨,成本端对铅价支撑尚存。

原生铅方面则增减并存,开工相对平稳。相较于废电瓶的紧缺性,铅精矿虽紧但不缺。12月部分矿企完成生产目标后下调产销计划,内蒙古、青海、西藏等地区采选条件困难的矿山陆续停产,铅精矿供给减少。

从炼厂调研情况来看,当前炼厂冬储基本步入尾声,原料采买以刚需补库为主,加之矿端供给远期趋松,部分地区铅精矿加工费出现小幅松动,但高银铅矿加工费尚未调整。根据炼厂排产数据来看,因年底检修及设备升级改造等因素,湖南、广东、云南地区部分炼厂产量或下滑,但青海地区新增产能仍处于爬坡状态,部分因矿石品位下滑而减产的炼厂也将在12月恢复。考虑当前铅价持续高位,炼厂利润空间打开,且原料端暂无明显限制,预期中的减产或难以全部兑现,原生铅产量小幅波动。

消费端走势分化,短期多为以销定产

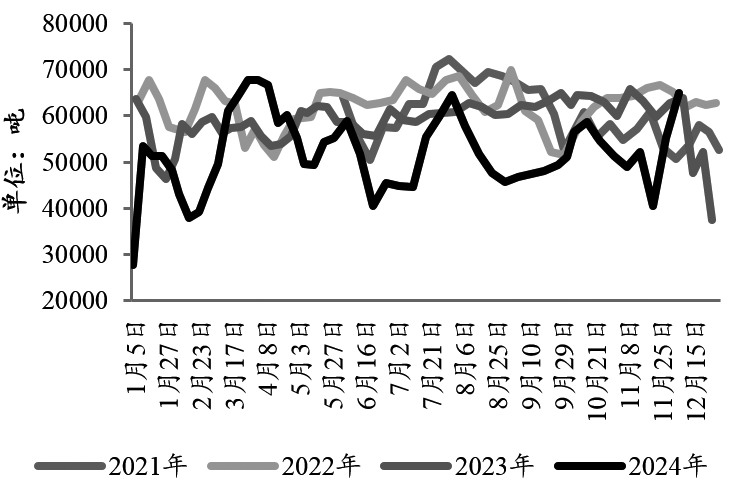

图为再生铅周度产量情况

进入12月,铅蓄电池市场终端消费暂无突出表现,部分大型企业考虑全年产销目标,仍维持较高开工,部分中小企业则因订单转淡,开工有所下调。分板块来看,汽车蓄电池及储能电池市场尚可,电动自行车蓄电池板块则因更换需求减弱,订单缩水,部分企业减产或短期放假,出口型企业则因利润不佳订单偏弱。

从市场成交来看,多数企业保持以销定产模式,高铅价下下游观望情绪较重,少数企业暂停长单接货。随着2412合约交割临近,持货商交割移仓,社库如期累积,但因年底回笼资金需求,持货商更倾向于卖货兑现,库存累积速度较11月有所减缓。

图为废电瓶平均价格

整体来看,随着再生铅炼厂逐渐复产,下游消费无明显变动,铅价冲高动力不足,加之通胀数据公布后,在外盘拖累下,沪铅震荡回落。

后市来看,原生铅方面新增产能持续爬坡,部分炼厂完成年度产销计划后有检修减产安排,增减相抵后预计产量变动有限,再生铅方面利润修复后生产积极性较高,加之天气影响减弱,产量预计稳中有升,短期铅价承压偏弱运行。考虑再生铅原料偏紧问题尚未改善,且年底环保影响仍有风险,不排除后续炼厂再度被迫减产,铅价下方支撑依旧强劲,关注16500~17000元/吨支撑位。风险方面,关注炼厂非预期减停产以及下游需求不及预期。(作者单位:宏源期货)

来源:期货日报网