铝价 短期低位盘整

2024年,铝价底部支撑平台抬升。年初受美联储降息拖延影响,宏观情绪支撑偏弱,国内春节长假前后供需两弱,铝价快速下行至18500元/吨支撑线;随后在美联储降息预期偏乐观、美国经济数据良好、国内消费刺激政策持续向好,以及铝市基本面年后支撑逐步转强的情况下,多头资金开始主导市场,铝价随后强力拉升至年内高点22000元/吨附近。

然而铝价处在年内高点位置时下游消费明显停滞,海内外库存累积,铝价冲高收长上影后进入长达一个季度的下跌通道。三季度美国经济数据表现不佳,国内政策利多持续释放但落地效果不及预期,市场对全球经济衰退充满担忧,情绪共振下铝价下行至19200元/吨附近,已跌至电解铝生产完全成本平均线以下。在核心成本抬升的牵引以及四季度传统旺季的消费预期提振下,铝价再度走强试探22000元/吨前高,而后宏观面有特朗普政府上台刺激美元强势运行,特朗普发言表示对华出口征税,内需市场消费前景存不确定性,铝价再度回落到20500元/吨附近保持低位震荡盘整。

供应端:电解铝核心成本抬升

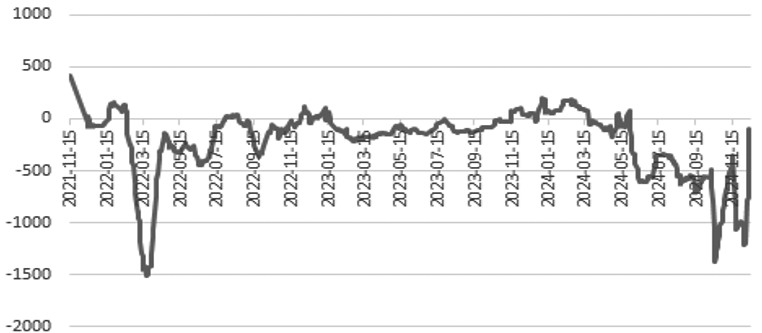

国内铝土矿对外依存度高达55%,主要进口来源国为几内亚及澳大利亚。2024年12月10日,几内亚铝矿CIF报价达到100美元/吨,同比上涨42%,而澳洲铝矿CIF报价为78美元/吨,同比上涨50%。铝土矿成本抬升提高了氧化铝冶炼成本,截至2024年12月11日,全国氧化铝平均现货报价为5923元/吨,现货市场报价高位但涨幅较前期明显放缓。

海外氧化铝在优先报出高价后又迅速调整回落,12月10日最新一期海外成交氧化铝3万吨,成交价格为680美元/吨FOB西澳,较前期东澳氧化铝成交价750美元/吨FOB下降了70美元/吨,降幅明显。氧化铝进口亏损窗口快速修复,但从氧化铝港口库存依旧去化的情况来看,进口补充仍旧有限。目前氧化铝现货报价虽有松动但仍在历史高位,氧化铝供应偏紧支撑高价,带动电解铝冶炼核心生产成本上行。

图为氧化铝进口盈亏(单位:元/吨)

据市场调研,中国电解铝行业即时理论生产总成本(含税)约为21100元/吨,电解铝即时利润亏损接近800元/吨,目前电解铝厂家因生产成本高企亏损比例已超过30%。

截至2024年11月底,我国电解铝建成产能4528.85万吨,运行产能4393万吨,产能利用率为97.59%。电解铝供给已接近4400万吨,在电解铝产能4550万吨天花板限制下,后续电解铝产能提增空间非常有限,部分地区电解铝产能因高成本难以承受及电力限制等因素有减产检修,但对整体电解铝开产产能影响不大,电解铝保持高产,但更多都转化为铝水不落地直接铸棒、铸合金,相对可交割铸锭消化压力较轻。

需求端:年内难有超预期表现

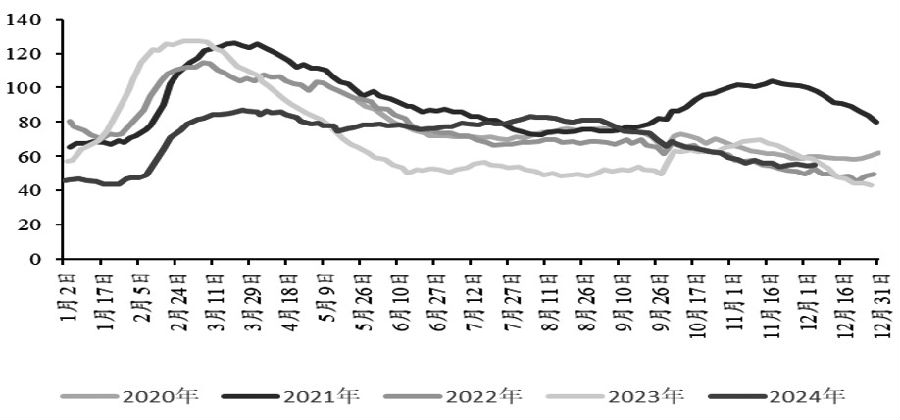

截至2024年10月底,电解铝初级产品下游开工率情况明显分化,铝杆铝板带箔开工率高出往年同期水平,铝型材开工率表现不及预期,传统用铝消费疲软,电力基建、新能源消费提供支撑。年内初级铝制品出口情况表现较好,11月未锻造铝材出口数量环比增加15.3%,同比增加36.6%,主要原因为特朗普新政府表示将更新对华关税政策的内容。另外,国内发布《关于调整出口退税政策公告》,取消铜铝材产品出口退税。11月出现了抢出口现象,进入12月,电解铝社会库存去化节奏明显放缓,叠加临近跨年淡季消费,铝市需求在进入农历新年前难有超预期表现。

图为电解铝社会库存(单位:吨)

综合以上分析,我们认为,从供应端来看,铝土矿、氧化铝现货报价抬升电解铝冶炼生产核心成本,成本端给予铝价强支撑,电解铝开产产能接近天花板增量难以期待,但供应仍保持高位,铝水比例提增可交割铸锭压力不大。从需求端来看,11月抢出口明显,淡季消费之下12月铝锭社库低位或出现累积,铝市需求在进入农历新年前难有超预期表现。短期铝价或受需求拖累偏弱震荡,实际下方空间有限,中长期来看,铝价重心在核心成本抬升的牵引下已完成上移,价格下方看到19800~20000元/吨一线支撑,上方空间需要等待后续需求消费预期抬头后提供指引。(作者单位:广州期货)

来源:期货日报网