【股指周报】宽松+通缩预期下,股指承压

2024年12月14日 宏观-股指

宽松+通缩预期下,股指承压

观点概述:

供应:11月延续10月的情况,大股东减持的数量明显上升,同时回购意愿减弱。股价快速上涨和高波动的行情下,股东减持意愿的增加更倾向于是短期效果,随着股市制度的完善,融资端整体对股市流动性的影响有限,股指当前的核心矛盾依然是增量资金之间的博弈。

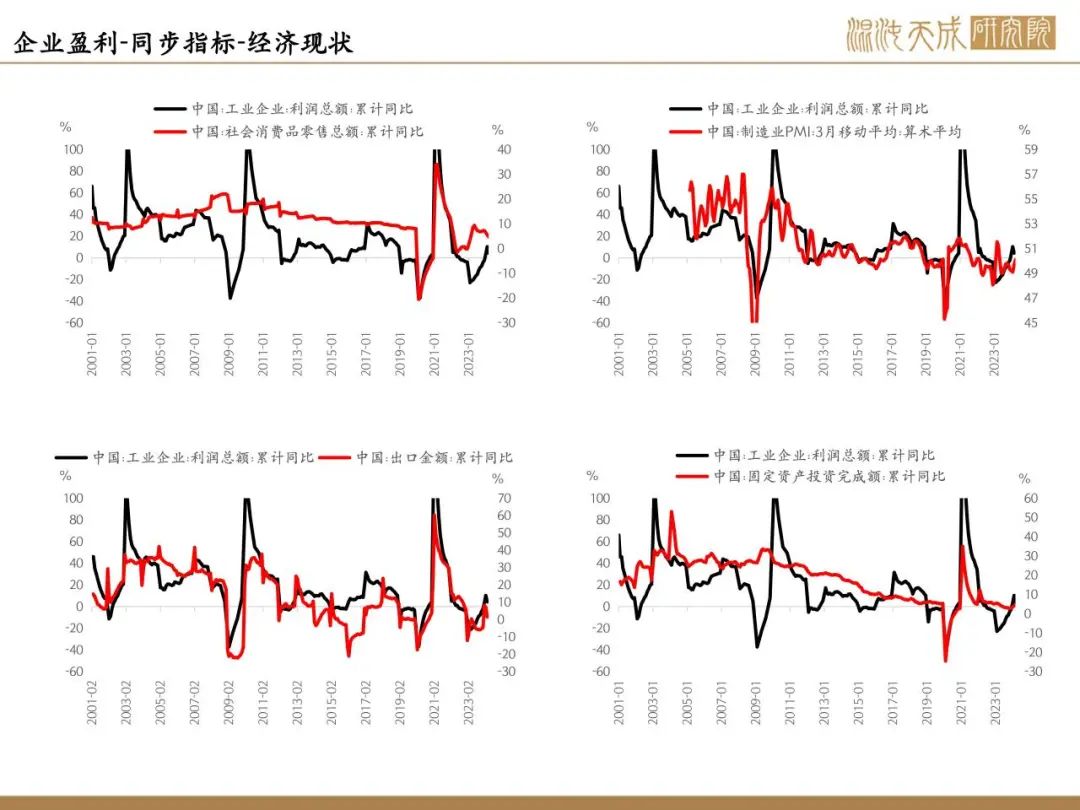

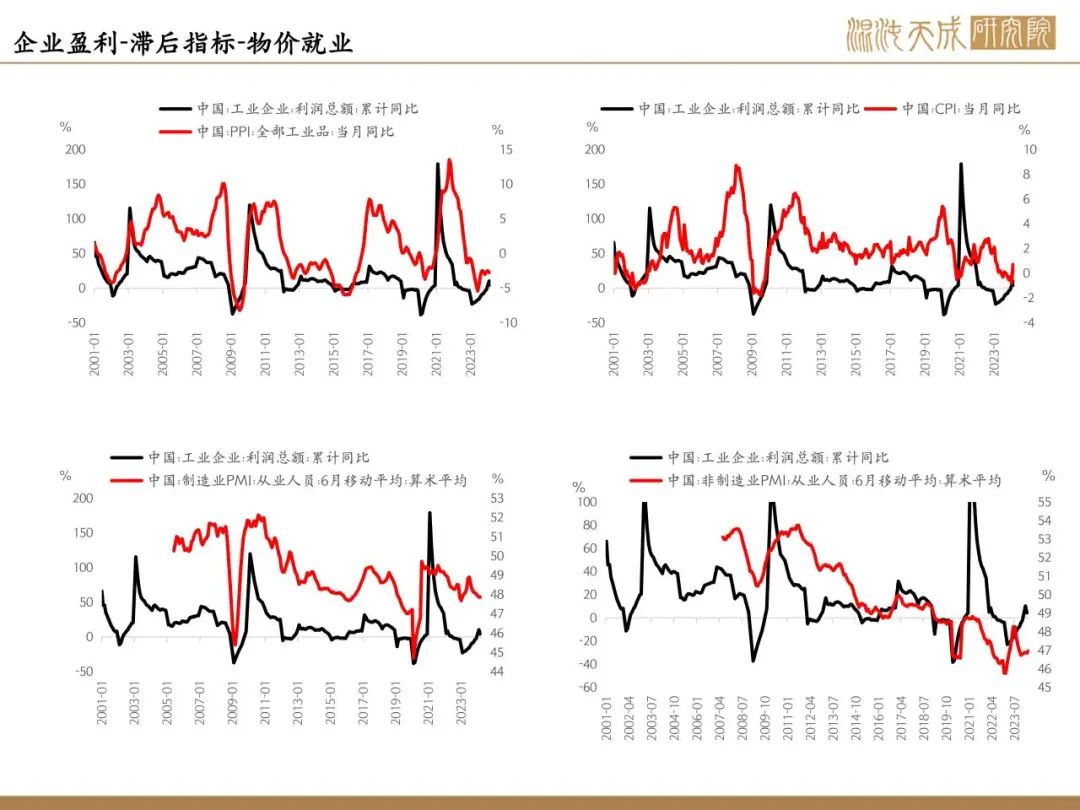

需求:11月出口维持稳固,金融数据依然偏弱。10月的降息没有带来明显的货币扩张,M1维持负增,M2回落,流动性陷阱的叙事在加深,宽货币对实体需求的贡献有限,企业中长期贷款维持低位,本质上是通缩环境下实际利率仍处在高位,企业基本面短期依然没有改善的迹象。

近两周宏观基本面的预期急转直下,市场的主要担忧依然离不开有效需求不足导致的通缩担忧,还有信用需求较差、资产价格下跌导致的资产负债表衰退问题;这些预期的改善需要看到财政配合货币的发力才有望改善,否则市场将停留在流动性陷阱的悲观叙事下,对股指的行情也就只能定义为宽松交易下的估值修复,而非有基本面支撑的戴维斯双击

货币财政:年底前两场重磅会议落地,zzj会议对货币政策的表态超预期,中央经济工作会议没有进一步的超预期表态,市场交易宽松+通缩的预期,债市交易货币,股市交易财政的大逻辑没有转变,财政的下一个观察窗口将会是1月中下旬各个地方的全年预算。

投资者结构:外资对本轮会议的观点相对谨慎,没有看到像924那样全面唱多中国资产的情况,长线外资的流入依然是跟着倒挂的中美债利差来看,短期很难看到大幅加仓。

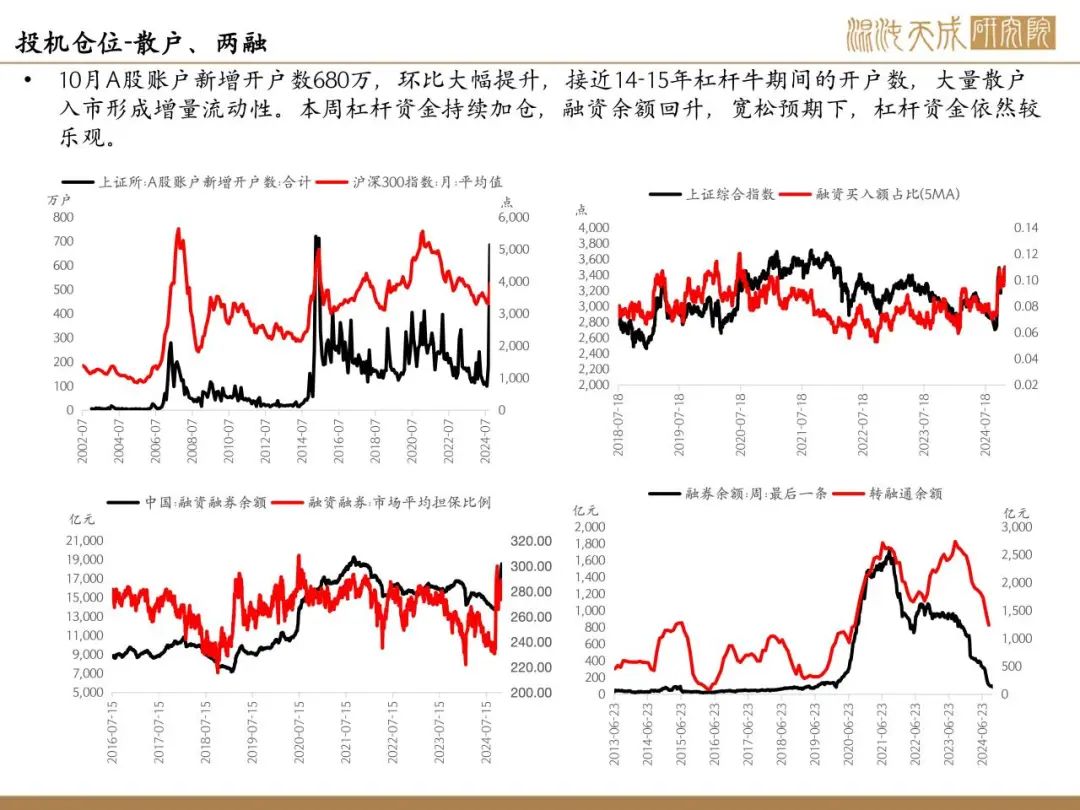

国内方面,周五单边下跌的行情下题材股相对活跃,小票跌幅有限,杠杆资金上周仍在加仓,主要是机构卖出。机构在10月以来整体维持偏悲观的思路,认为周期性的通缩不会迎来太大的转变,同时10年债利率大超预期下破1.8%进一步引起fomo交易,不排除大资金减配股市,向债市转移

策略建议:

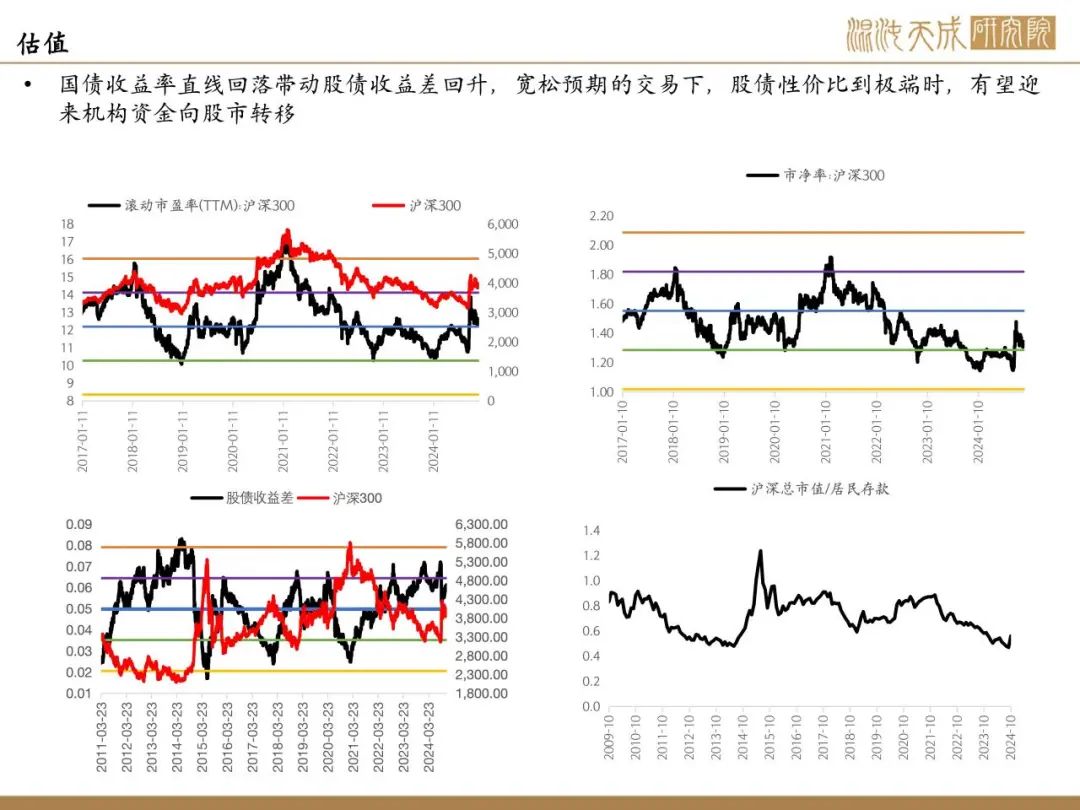

宏观上交易的线索是宽货币+紧信用的组合,是一个极其利多债市但相对利空股市的组合,短期的行情将是国债利率不断下行,全社会无风险利率下行来支撑股市的beta。行情的节奏将会是债市定价极端后,股债性价比带动资金回流股市,股指走震荡中枢上移的行情。