当前电池回收仍处于起步阶段 政策和企业共同发力 推动行业规范发展【电池回收年会】

在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办的2024SMM电池回收与循环产业年会-锂电回收产业年会上,安徽鲁控智造有限公司锂电项目负责人 刘琳波围绕“共同打造退役动力电池绿色、安全、环保、低碳新发展”的话题展开分享。

何去何从?

9月23日,国家发展改革委召开国家发展改革,委专题发布会,介绍“两新°政策总体进展成效有关情况,其中提到了退役动力电池回收的规范化问题。国家发展改革委党组成员、副主任赵辰昕表示,针对不规范的小作坊污染环境的问题,深入实施了退役动力电池等综合利用规范条件,而且大力畅通线索举报的渠道,加强环境监管的执法,坚决打击作坊式回收拆解等的这样环境违法的行为。要把违法违规的、作坊式的拆解机构打掉,让正规、环境标准高的企业能够正常地推动大量的回收储环利用,有效解决相关的问题。

欧洲拟禁止电池黑粉出口----机会?or 威胁?

10月11日欧盟发布了其关于废弃物清单修改的授权决策(Waste treatment–Amendment to the European List of Waste to address waste batteries and wastes from treating them,Delegated decision),涵盖报废电池及其处置所产生的废物(如黑粉、处置渣等),将进行为期一个月(10月11日至11月8日)的公开意见征询。

欧美对中国的关税政策

美国已经确定大幅度上调中国产品的关税,其中电动汽车关税提高100%;欧盟刚通过法案拟提高中国进口电动汽车的关税。

面临挑战——回收不明朗,技术待提高

尚未攻克的技术和环保问题,不明确的回收模式和赢利模式,回收渠道过窄。

动力电池生态设计梯次利用,有价金属高效提取等关键共性技术和装备有待突破。

回收回的电池用作梯次产品的自用率低(20%-30%)。

未来如何?

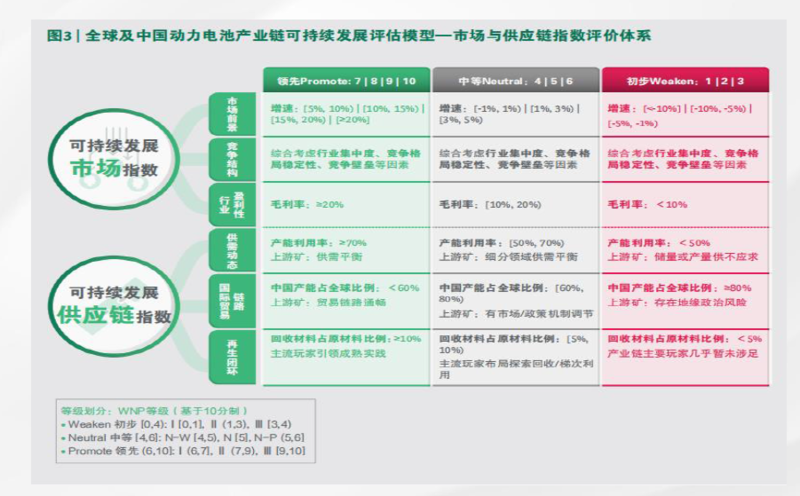

全球动力电池产业链可持续发展评估

评价指标

可持续发展供应链指数--供需动态

行业告诉成长吸引资本大量涌入,部分车企已经开始自研自建电池生产线,产能持续扩张,混合动力市场份额逐步提升,伴随需求持续增长,行业产能利用率将逐步提升并维持在50-60%。

再生闭环

巨大的增量市场

伴随产业链熟度持续提升,政策法规逐步到位,部分领先电池玩家已开始涉足电池拆解回收,梯次利用及再生利用等环节,但电池回收行业整体仍旧处于发展起步阶段,随着动力电池步入退役阶段,叠加政府支持,预计中国市场在2025年将率先迎来近150GWH的回收需求,2030年规模可至730GWH,未来年均增速40%。

启示

技术:在布局新技术时:宏观层面研判潜在应用市场及特征,微观层面统筹考虑不同技术路线本征特性,紧跟下游客户需求,以此明确技术研发投入的侧重及优先级,指导产品设计及市场导入节奏。

供应链:在建设供应链时:通过投资并购实现供应链垂直整合,或与上下游企业开展战略合作打造供应生态保持成本竞争力,并加强供应链碳足迹管理,布局再生材料供应,完善电池后生命周期管理体系,以满足海外市场需求,提高企业全球经营及治理能力。

商业模式:在探索新商业模式,试水创新业务,拓展新应用时:根据不同的细分应用场景的用户需求和痛点,基于自身现状及战略方向,明晰创新业务带来的价值,在品牌,营销,售后服务等方面更新迭代。

对于企业而言:

从产品技术,供应链,商业模式等方面持续创新与沉淀至关重要,需要在保持企业战略定力的同时,积极把握行业发展脉搏进行调整创新。

竞争结构

动力电池产业链交叉延伸,资源和材料企业,电池生产企业,整车生产企业及第三方专业回收企业等以不同形式,不同程度地参与布局电池回收利用环节,竞争压力大。

行业盈利性分析

行业亟待规范:

小作坊企业通常放弃检测,放电,环保处理等环节的投入,并通常由人工暴力拆解作为预处理,因此成本更低,毛利相比正规军企业高约5%-10%。

供需动态

行业发展必经的阶段:当前报废动力电池产能利用率不足15%,批复回收产能约为150万吨,2022年电池回收量20万吨,随着政策趋严,产量将聚焦头部有资质的企业,推动回收产能供给侧整合。

启示--政策端1

当前行业发展仍处于起步阶段,整体尚处于政策引领和企业试水阶段,要求政策段和企业端共同发力,推动行业规范发展。

具体来看:

政策端:结合国外市场经验,建议完善顶层设计和健全落地实施机制入手,加快构建废旧动力电池回收利用体系,推动产业规范化发展。

完善法律规范制定:尽管中国已初步建立相关法律框架体系,但这些纲领性文件在实际执行效果上尚不理想,可借鉴欧盟相关法律法规与监管思路,研究制定适用于中国的专项法律法规,明确监管机构与监管机制,支持和引导行业规范发展。

严格市场监管机制:加大对回收企业资质的审批与监管力度,严格市场准入标准(如限制非正规企业参与废旧电池买卖)对于正规电池回收企业给与一定资金补贴和税收优惠政策,矫正“小作坊”企业逐利行为。

加强电池溯源管理:完善以编码为信息载体,赋予单个电池“身份证”的全生命周期溯源管理,记录电池信息,原材料,供应链数据等重要内容,建立健全全国层面的动力电池溯源平台。把控各环节数据采集,数据分析,数据检测等工作。

培养消费端回收意识:针对个人消费者利用押金,奖补,车牌挂钩等激励手段调动车主于指定渠道主动移交退役电池,针对企业消费者初期可利用补贴等倡导和激励企业从正规渠道回收材料电池,开展宣传教育,普及废旧电池危害,电池回收渠道等知识,提高消费者废旧电池回收意识。

明确各环节主体责任:充分发挥产业链各环节企业(主机厂,电池生产商,经销商等)在汽车产品全生命周期的主体作用。

启示--企业端

优化回收网络建设与布局:产业链上下游企业合作,共建回收网络,充分吸纳行业优质网点资源,降低建设投入成本,避免重复建设。

强化与提升回收技术:包括提升拆解环节的自动化水平,强化梯次利用环节的检测与安全评估能力,提高再生利用环节的金属提取与原材料处理工艺能力。

提升ESG管理水平:企业应提前做好碳足迹评估,同时通过优化电池生产工艺,加大清洁能源供电规模等措施降低碳足迹,提升产品的国际竞争力。

提前规划海外布局:规划布局海外业务产能,熟悉当地法规政策与责任义务,推广产业链一体化布局,适应环保政策愈发严苛的海外市场。

2024SMM电池回收与循环产业年会专题报道

来源:SMM