【铜周报】美元走弱叠加国内会议窗口,铜价企稳

2024年12月7日 铜

美元走弱叠加国内会议窗口,铜价企稳

基本面概述及结论:

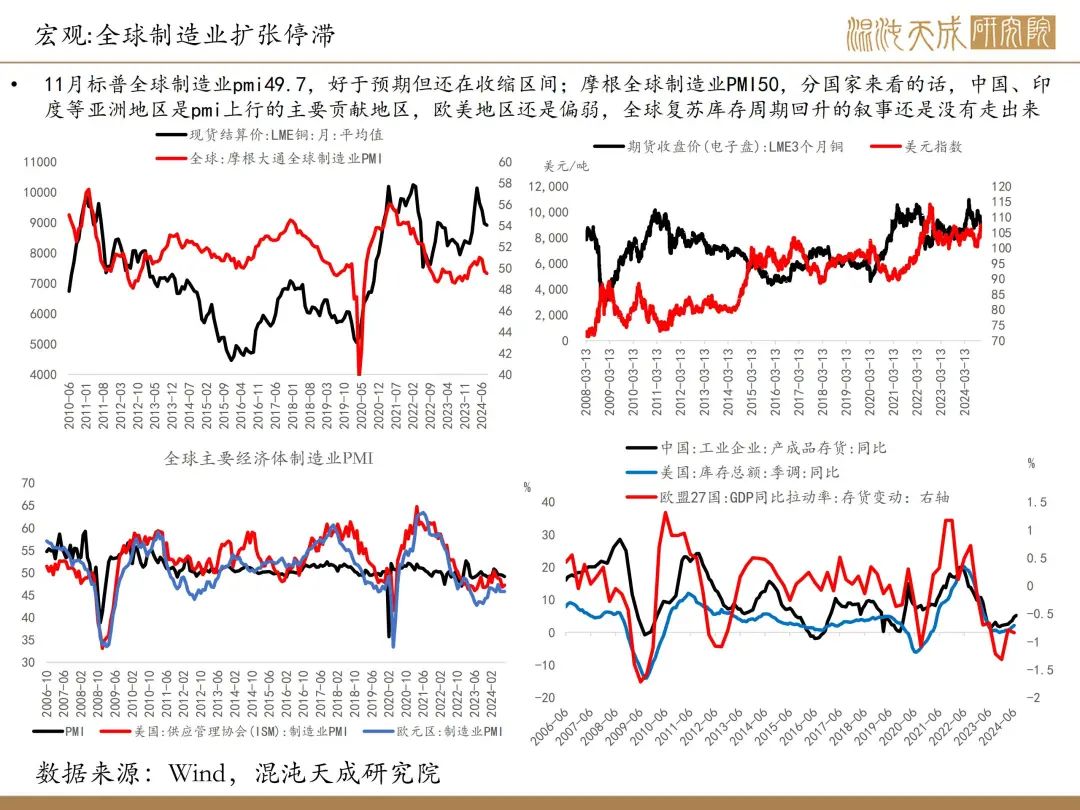

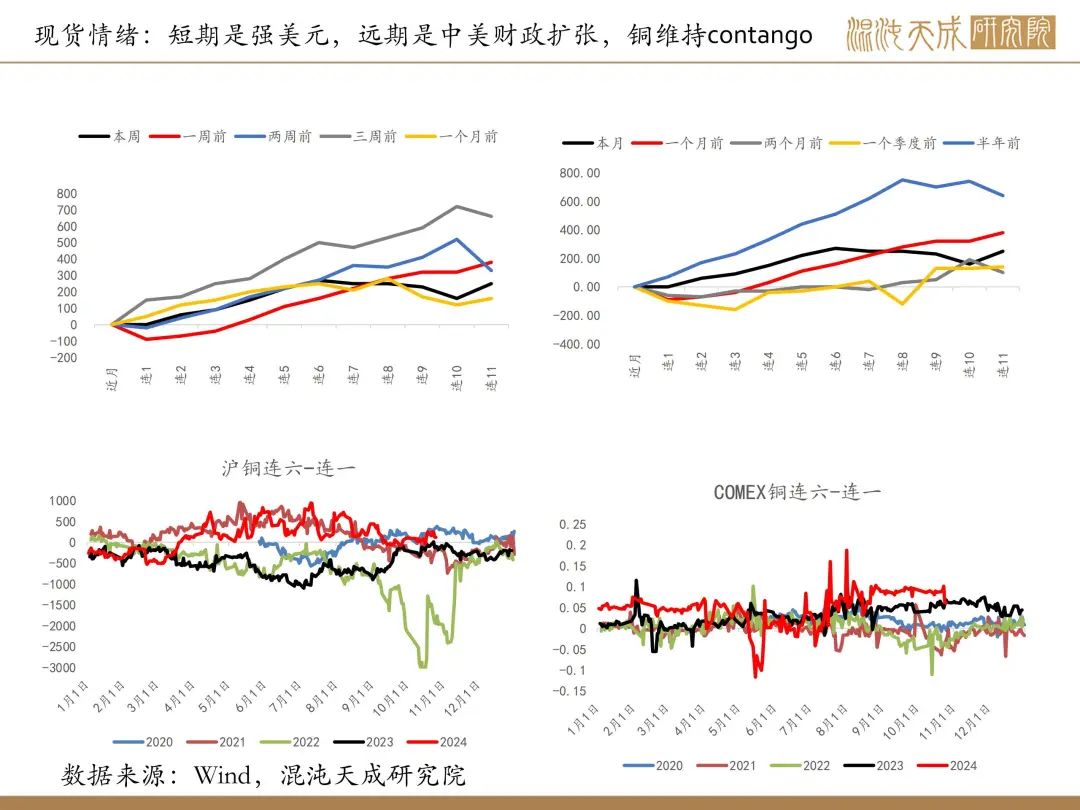

宏观:短期美元高位回落,国内迎来政策预期的窗口,中期依然偏空看待

全球PMI小幅回升同时美元高位回落,国内下周临近中央经济工作会议的政策窗口,短期铜价的利空因素减弱

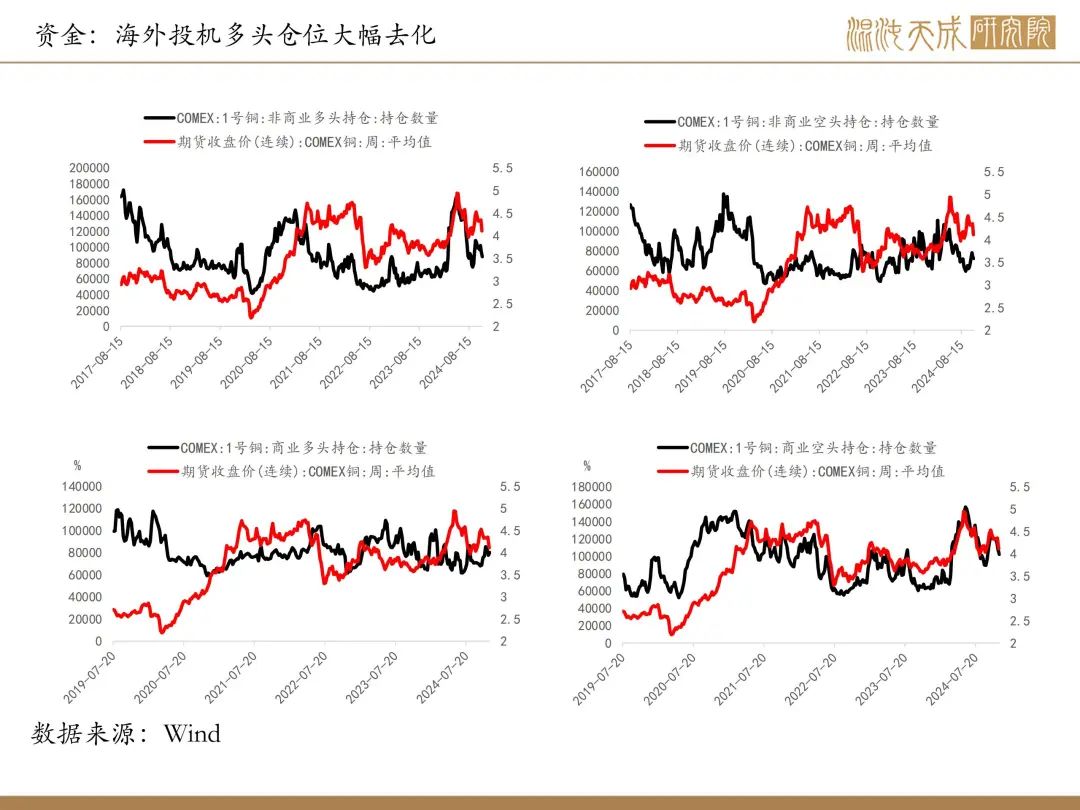

海外方面,宏观上特朗普交易仍然是主要矛盾,市场中有大量的观点开始把里根大循环作为此次特朗普2.0交易的参考;维持偏空的观点:1)短期还是全球加关税导致非美经济体经济受损、总需求回落,美元维持高位的同时对工业品普遍有压制;2)中长期特朗普注重贸易赤字的改善,相当于将美国这个全球最大的顺差国缩小,恶化全球的供需平衡;3)驱逐移民的政策主张在加剧美国的通胀预期,尤其是服务性通胀,导致后续美联储的降息路径会偏慢,高利率环境会压制制造业复苏的节奏。国内方面还是要等待内需的刺激政策,没看到政策前偏悲观,本周10年债利率下破2%。

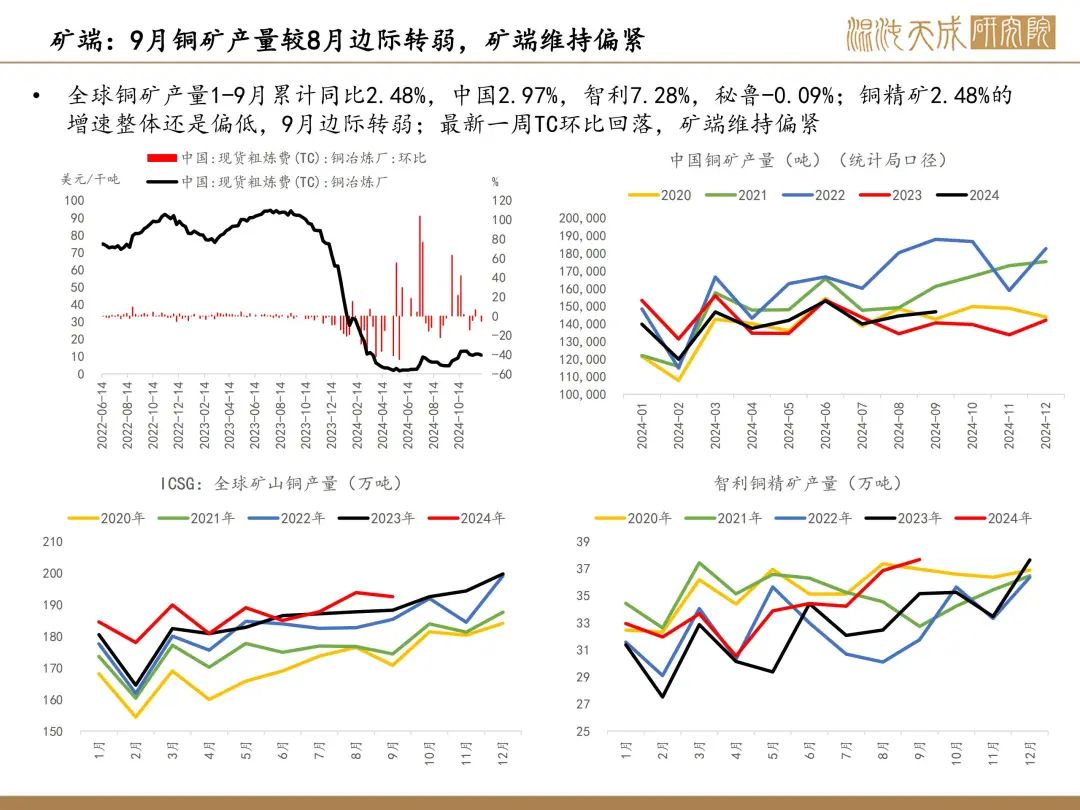

供需:基本面上依然维持供需双弱的情况,铜价缺乏基本面的大级别驱动

供给端虽然矿端逐步释放,冶炼端的产量有所回升,供给增速明显好于各国表需情况,年底到明年精炼铜也是紧平衡的预期。铜的基本面缺乏大矛盾,整体的定价还是聚焦在宏观预期上。

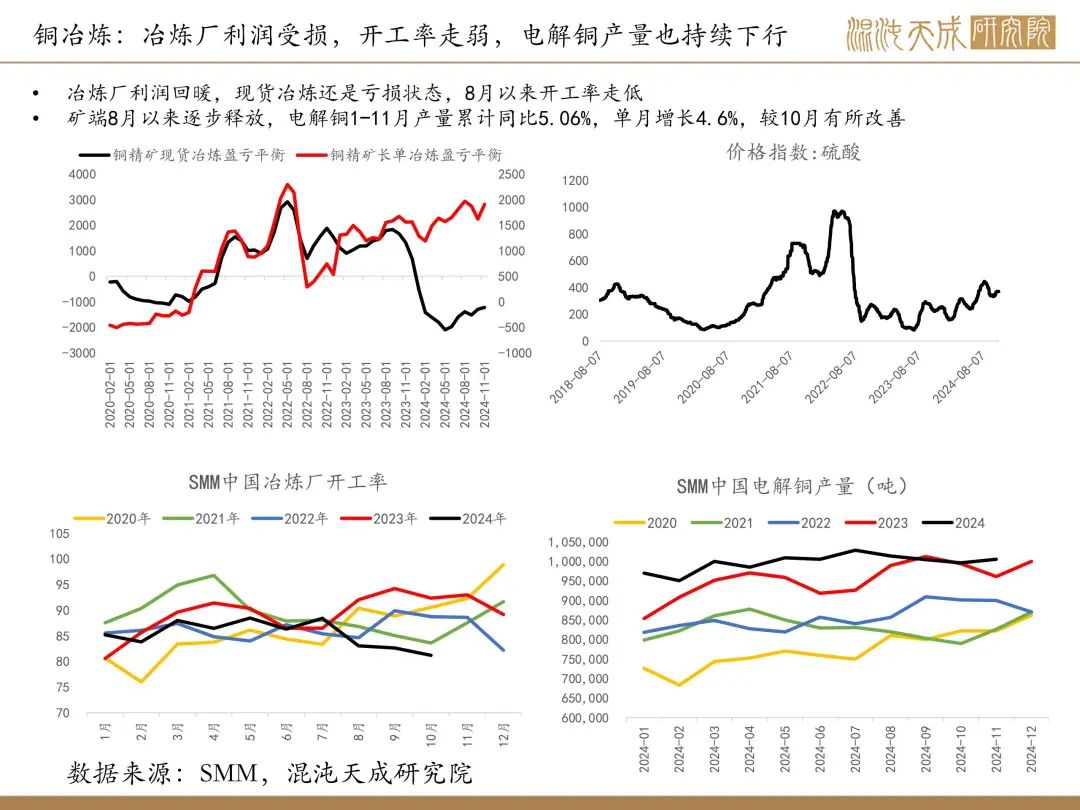

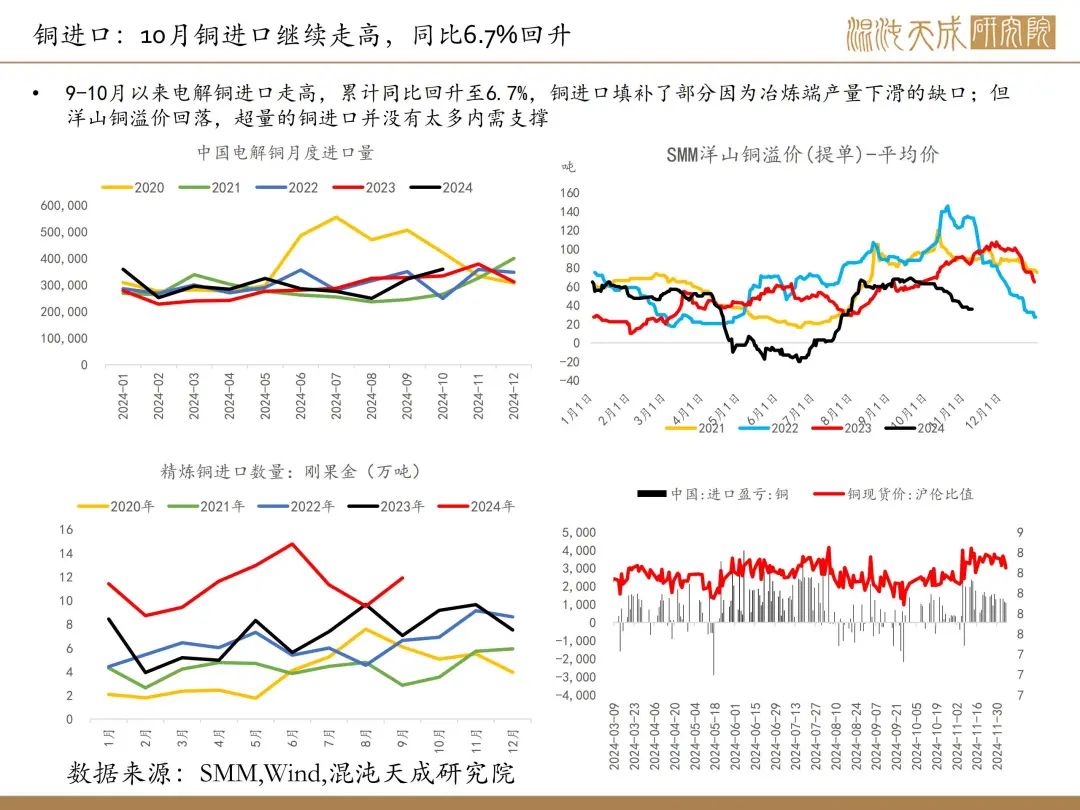

供给端,矿端TC小幅回落,1-9月全球铜精矿产量增速2.48%;冶炼厂利润有所回暖带动电解铜产量回升, 1-11月国内电解铜产量同比5.06%。

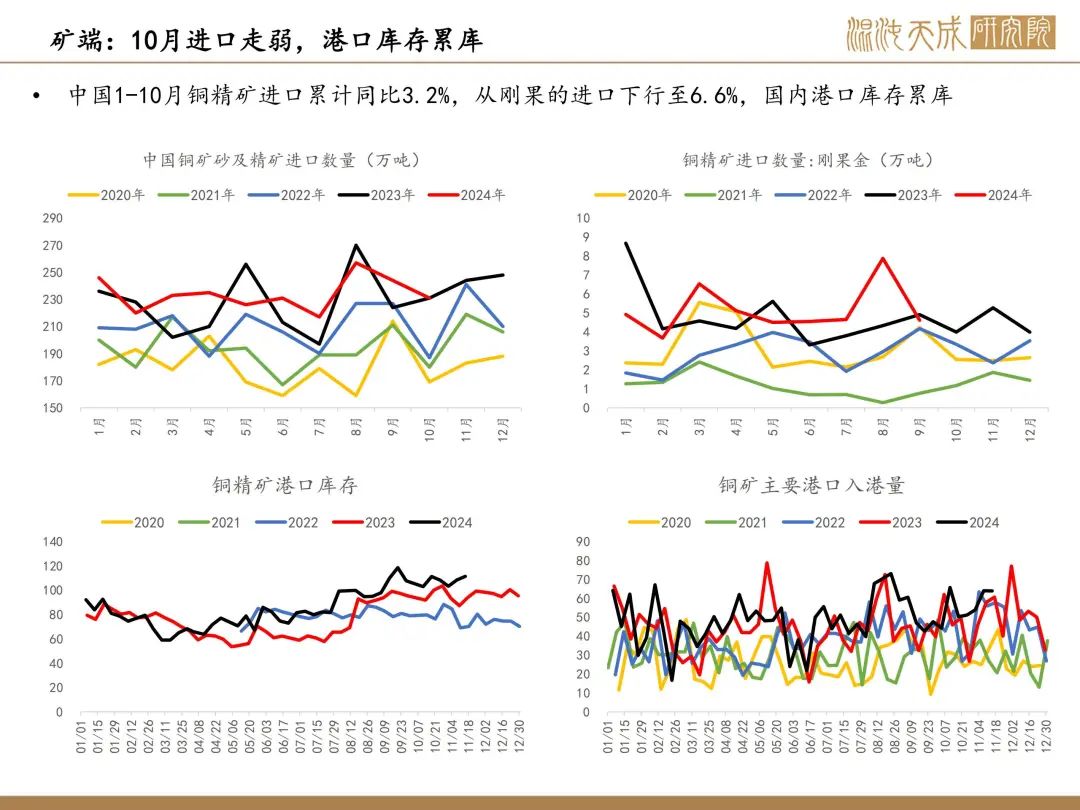

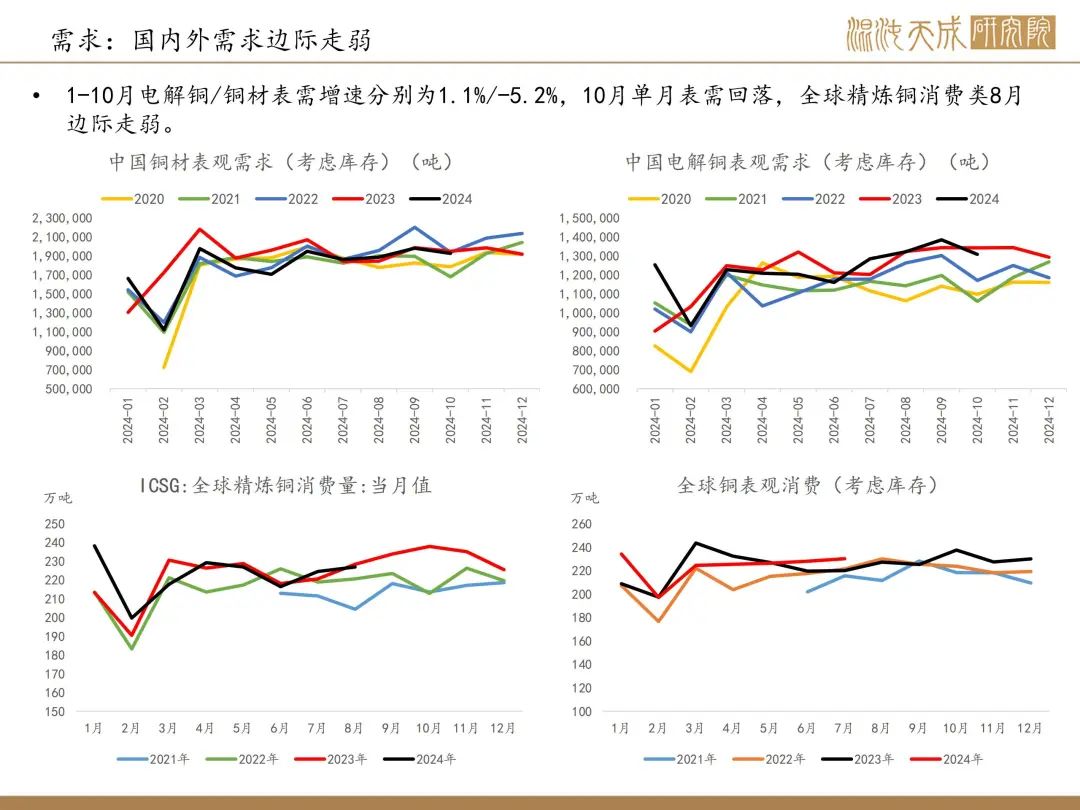

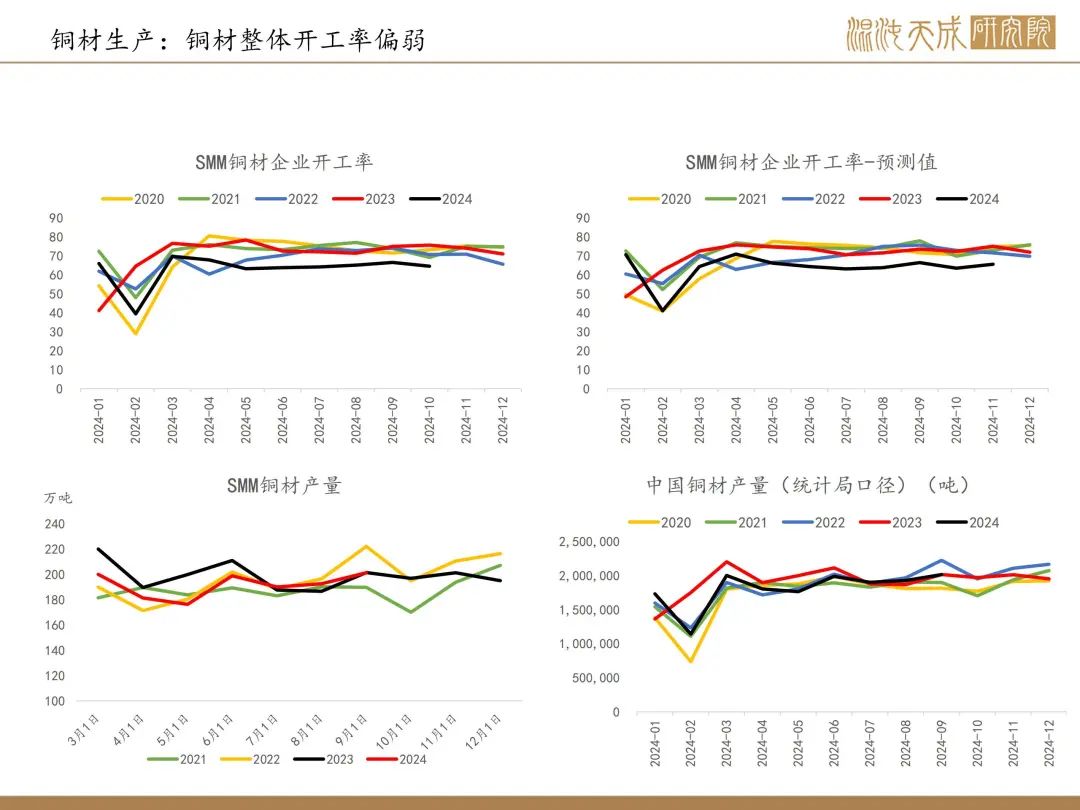

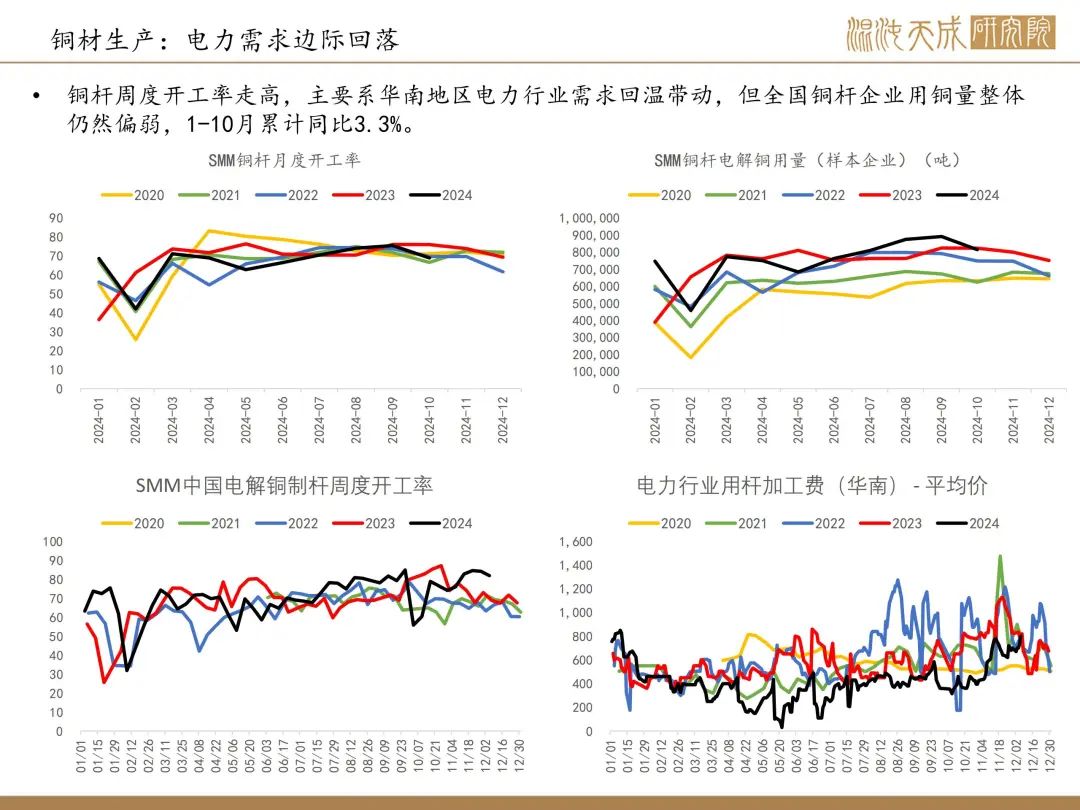

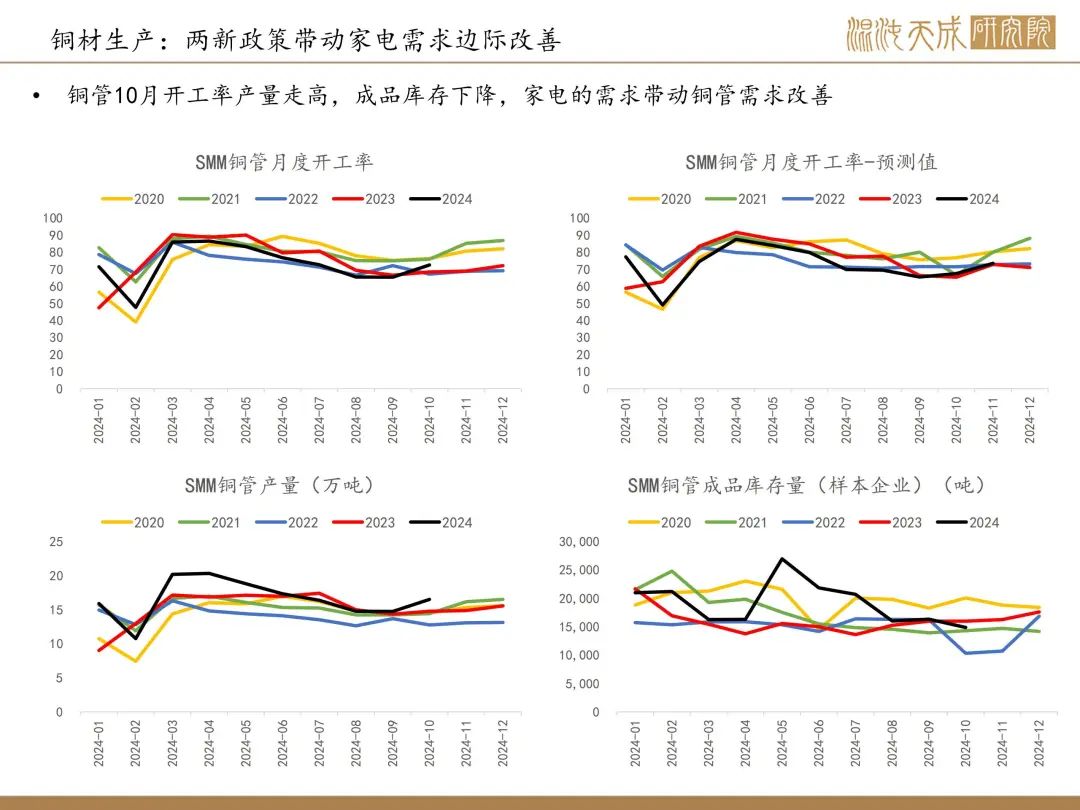

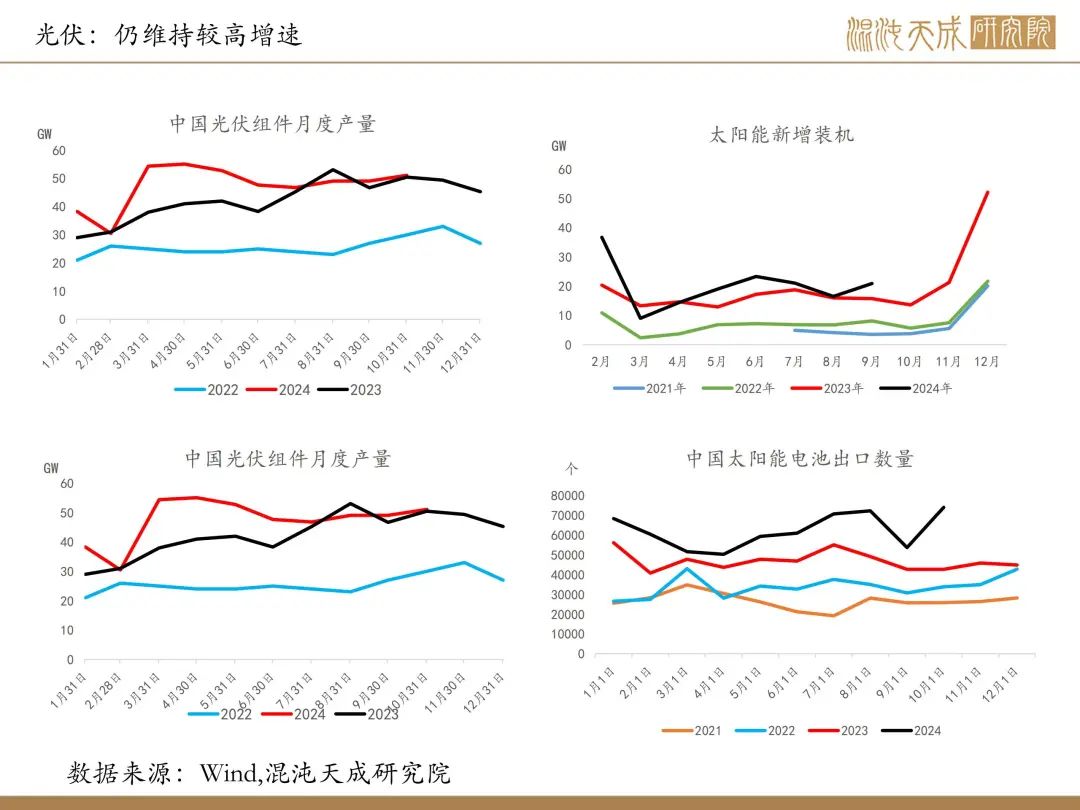

需求端,中国1-10月电解铜表需增速回落至1.1%,铜材整体开工率低位,家电和新能源带动部分铜需求带填补不了10月以来电力需求走弱所形成的拖累。海外的需求边际走弱,没有明显变化。

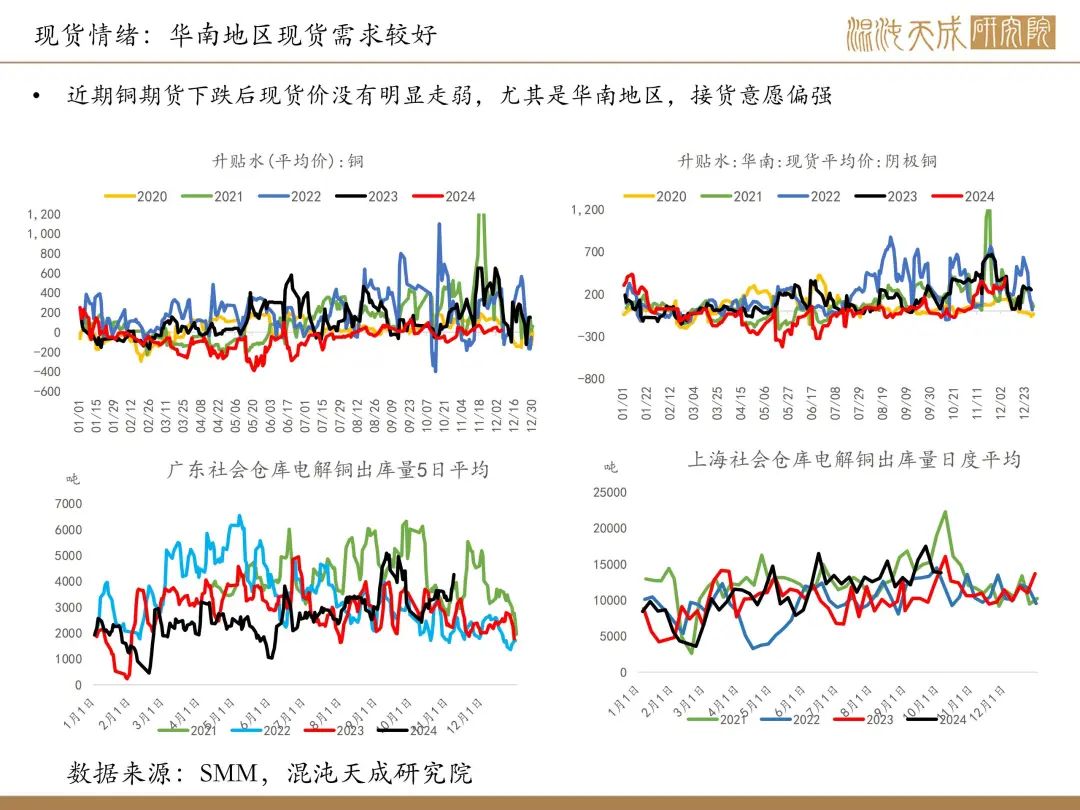

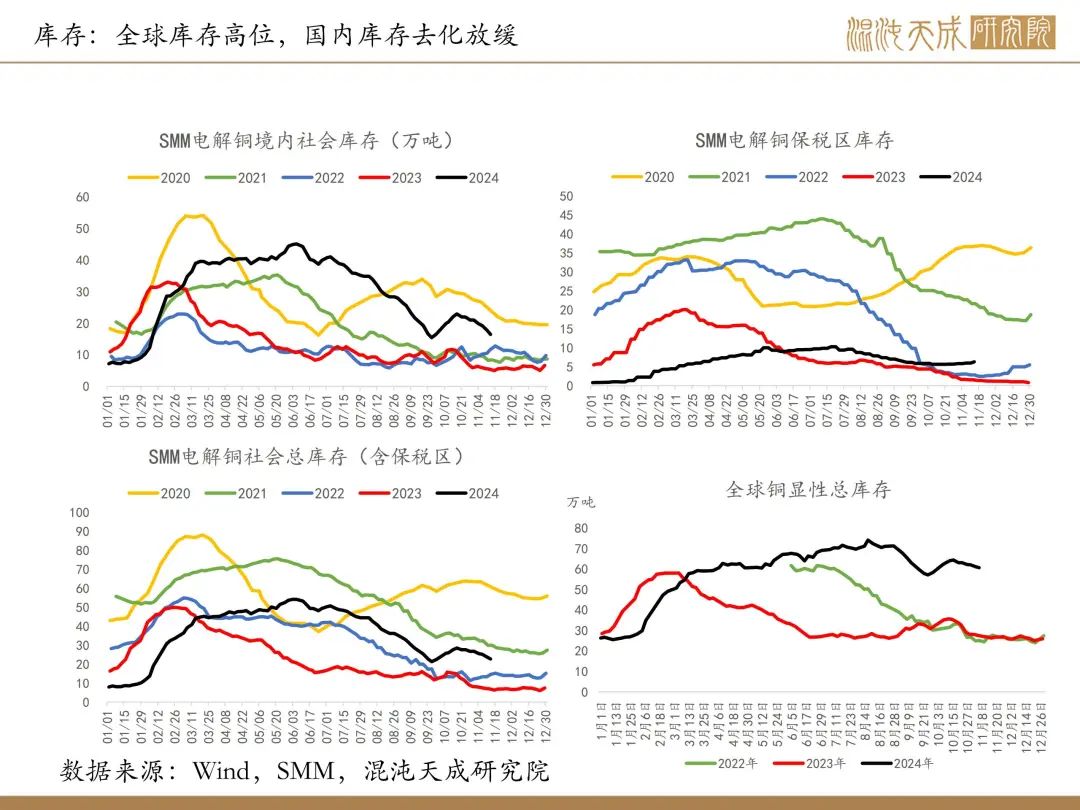

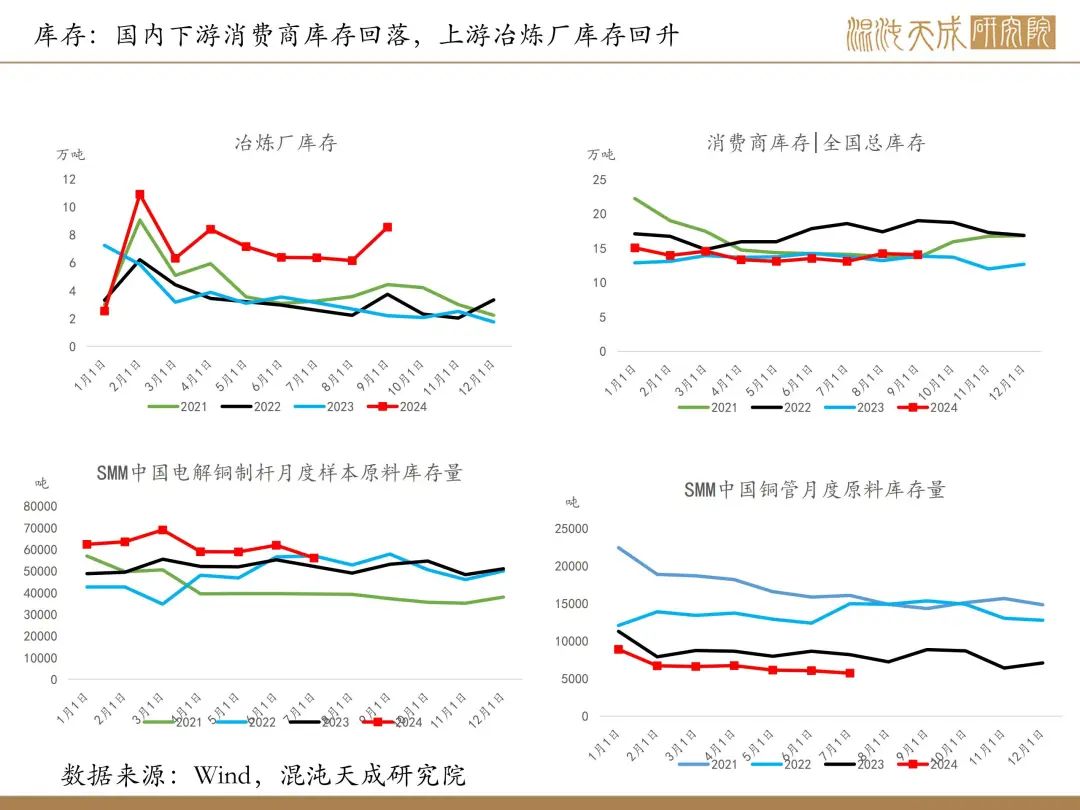

库存:国内库存去化放缓,全球库存维持偏高位置。

结论:

铜价基本还是跟着宏观预期交易,短期有国内的政策预期和美元高位走弱所形成的利好,中期维持偏空观点,特朗普的政策主张对全球需求有一定压制,国内政策力度预计很难带动中国走出通缩。

本周铜行业重要消息:

1、【预计2035年原生铜供应缺口将达到约670万吨】11月13日,CRU分析师在2024年世界铜业会议(亚洲)上表示,预计到2030年,原生铜供应缺口将达到420万吨;预计到2035年,原生铜供应缺口将达到约670万吨。理论上,有足够的项目可以填补这一缺口,但是项目面临资金要求高、建设周期长、地缘政治因素、技术挑战和气候变化等风险。为了填补这一缺口,到2030年前需要投入约1200亿美元的资本支出。在美洲(北美洲和南美洲)有很多被“搁置”(Sidelined)的项目,这些项目构成了美洲大部分的潜在项目。(上海金属网)

2、【Mirador铜矿选矿双系统将暂停生产15天,预计影响量为0.5万金属吨】2024年11月8日,厄瓜多尔政府能矿部向Mirador铜矿发出公文,为确保公共电力服务的稳定与连续性,厄瓜多尔政府要求包括Mirador铜矿在内的矿业、钢铁等工业用户自公文发布之日起的15天内,将来源国家输电线路的电力消耗降至最低,Mirador铜矿选矿双系统将暂停生产15天。我们预计2024年Mirador铜产量为12.5万吨,此次停产预计影响量为0.5万金属吨。(SMM)

3、【诺镍更接近达成在华新建铜冶炼厂协议(1/3)】据彭博11月12日消息,知情人士透露,俄罗斯最大的矿业公司——诺里尔斯克镍业股份公司(MMC Norilsk Nickel PJSC)正在就中国南部沿海建设一座大型铜冶炼厂进行深入谈判。这座工厂将位于广西壮族自治区的港口城市防城港,利用从俄罗斯运来的精矿,每年生产50万吨精炼铜。这些知情人士表示,此举是为了将最终加工环节更靠近全球最大的金属市场。该公司总裁弗拉基米尔·波塔宁今年4月表示,由于俄罗斯商品受到的制裁不断加深,诺里尔斯克镍业(简称Nornickel)自今年年初以来就一直在探索在中国开展合资项目的各种方案。(上海金属网编译)

4、【恒吉集团铜材有限公司年产10万吨再生铜改建等项目环评审批公示】根据建设项目环境影响评价审批程序有关规定,经审查,赣州市行政审批局对瑞金市振兴铜业有限公司年产3万吨阴极铜、7万吨低氧铜杆改建项目、恒吉集团铜材有限公司年产10万吨再生铜改建项目环境影响评价文件作出审批决定,审批决定具体内容已在赣州市行政审批局官方网站公示,公告期自信息发布日起7日届满。(赣州市行政审批局)