菜粕 单边波动幅度将加大

三季度以来,国内菜系品种价格运行与中加贸易政策变化密不可分,而国内菜籽供应宽松背景持续存在,限制中长期菜系品种价格的上方空间。近期菜粕主力合约2501持续试探2400元/吨关口,但未能有效突破。

美国农业部11月份月度报告即将发布,前瞻数据显示,本次报告或延续10月报告小幅下调单产及产量的预期。美豆进入收割期,丰产预期基本落地,市场视线转向南美大豆新作种植情况。厄尔尼诺指数显示,目前厄尔尼诺指数处于中性状态,气象机构预测拉尼娜有一定概率在四季度出现,并持续至 2025 年一季度。不过近期巴西大豆产区降水较为充沛,市场在近期天气好转和远期拉尼娜出现的担忧中反复博弈。

加拿大是全球菜籽产量最大的国家,欧盟、澳大利亚、乌克兰和俄罗斯菜籽产量居前。据美农报告统计,2024/2025年度,预计全球菜籽产量8880万吨,同比大体持平。

截至本周,加拿大新季菜籽基本完成收获。资讯机构认为,今年加拿大油菜籽产量将低于此前预期。此前加拿大统计局表示,2024年加拿大油菜籽产量预估为1950万吨,较2023年的1919万吨增长1.6%,因为单产提高抵消了播种面积略微降低的影响。油菜籽单产预计达到39.4蒲/英亩,同比增长1.8%。收获面积预计为2180万英亩,比上年降低0.4%。相对来看,欧盟、澳大利亚菜籽均有所减产,整体来看,本年度全球菜籽供应预期持平。

三季度初,加拿大宣布对自中国进口电动汽车加征100%附加税,于2024年10月1日正式生效,于2024年10月22日对部分自中国进口钢铝制品加征25%附加税。9月9日,商务部公告称,对原产于加拿大的进口油菜籽进行反倾销立案调查。

数据统计显示,近年国内油菜籽市场进口依存度较高,2020年至2023年,我国菜籽进口依存度由50%上升至60%以上。2023年国内菜籽进口总量为549.1万吨,其中自加拿大进口菜籽总量为505.02万吨,占比达91.97%,为我国主要菜籽供应来源。在之前中加贸易摩擦下,市场对后市菜籽供应忧虑持续升温,但随着加拿大态度“软化”,菜系品种价格出现较大回落。

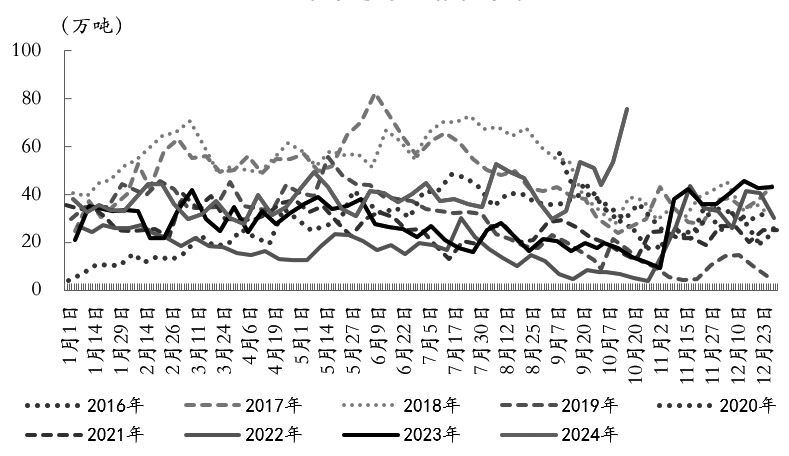

图为国内主要油厂菜籽库存(单位:万吨)

今年中国油菜籽进口量大幅攀升。海关数据显示,2024年9月油菜籽进口量为80.6869万吨,环比增加35.69%,同比上升151.17%,刷新历史最高水平,高于去年12月的73.888万吨。加拿大仍是第一大供应国,9月中国从加拿大进口油菜籽78.3499万吨,环比上升35.83%,同比增加161.76%。相关机构调研显示,2024年10月国内进口菜籽量仍维持偏高水平。具体来看,沿海地区进口菜籽预估到港6船,菜籽数量39万吨。截至11月1日,沿海地区主要油厂菜籽库存71.75万吨,比前一周增加1.75万吨;菜粕库存6.5万吨,比前一周增加0.25万吨;未执行合同为26万吨,比前一周增加10.7万吨。

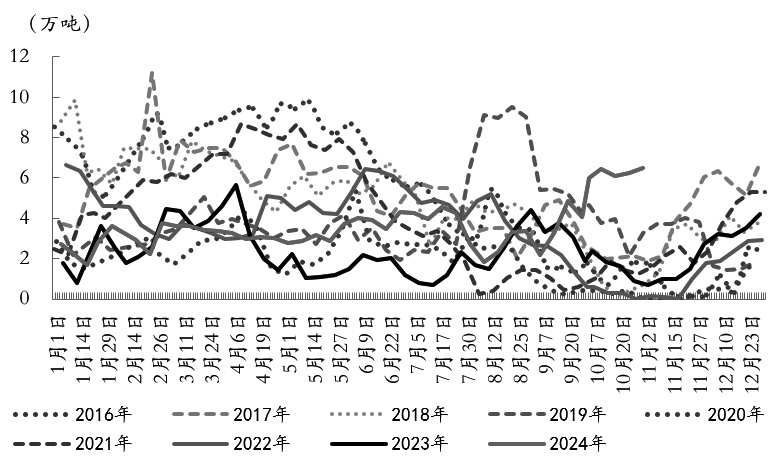

图为国内压榨厂菜粕库存(单位:万吨)

三季度后国内水产养殖进入淡季,菜粕需求疲软。与此同时,豆粕进入阶段性备货高峰期。近期豆粕成本端支撑不足,豆菜粕价差自高位回落。截至11月4日,国内沿海地区豆粕、菜粕现货价差在710~840元/吨之间。

目前豆粕、菜粕品种间仍存在分化预期。随着美豆种植季结束,丰产预期兑现,利空因素逐步出清,全球大豆定价权开始向南美大豆转移。

国内来看,菜籽、菜粕库存维持高位,四季度是水产养殖淡季,需求端缺乏增长点,整体维持供强需弱格局。随着美国大选进入关键时刻,中加、中美贸易争端变数也随之增大,美豆出口销售的边际变化,市场对进口大豆、进口菜籽后续供应忧虑,将放大蛋白粕的单边波动。(作者单位:国元期货)

来源:期货日报网