【豆菜粕周报】拉尼娜预期减弱,巴西天气恢复正常

2024年10月19日 农产品-豆菜粕

拉尼娜预期减弱,巴西天气恢复正常

观点概述:

豆粕:

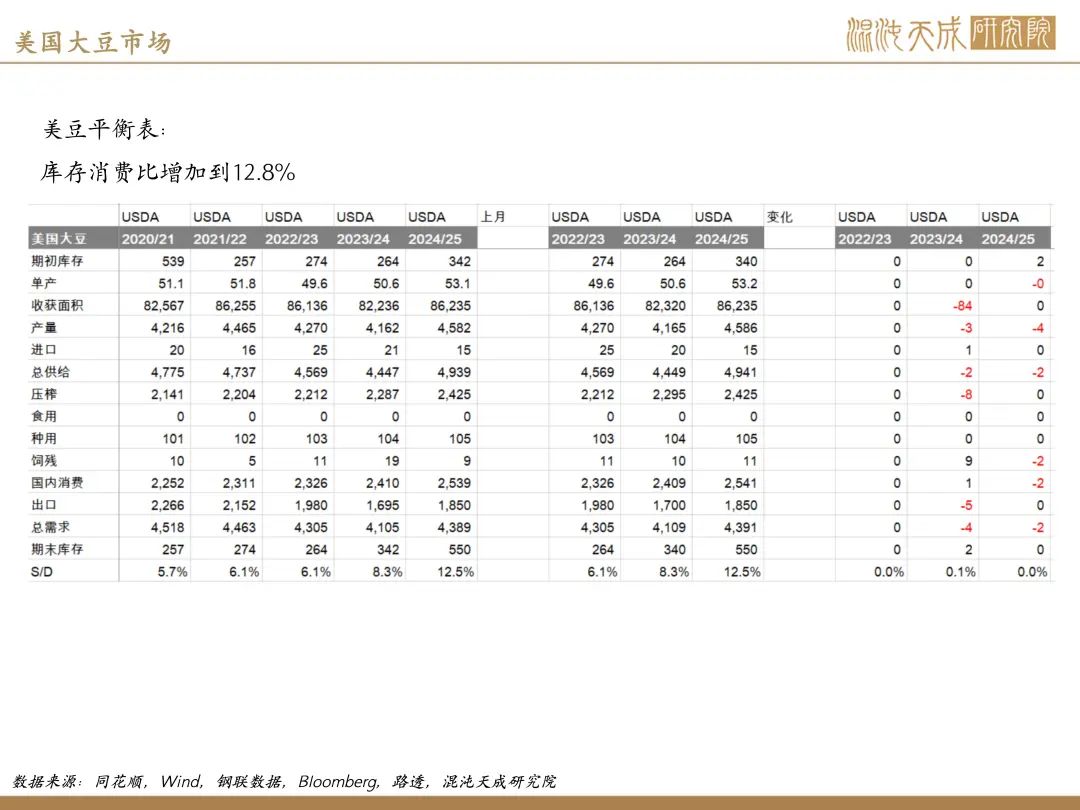

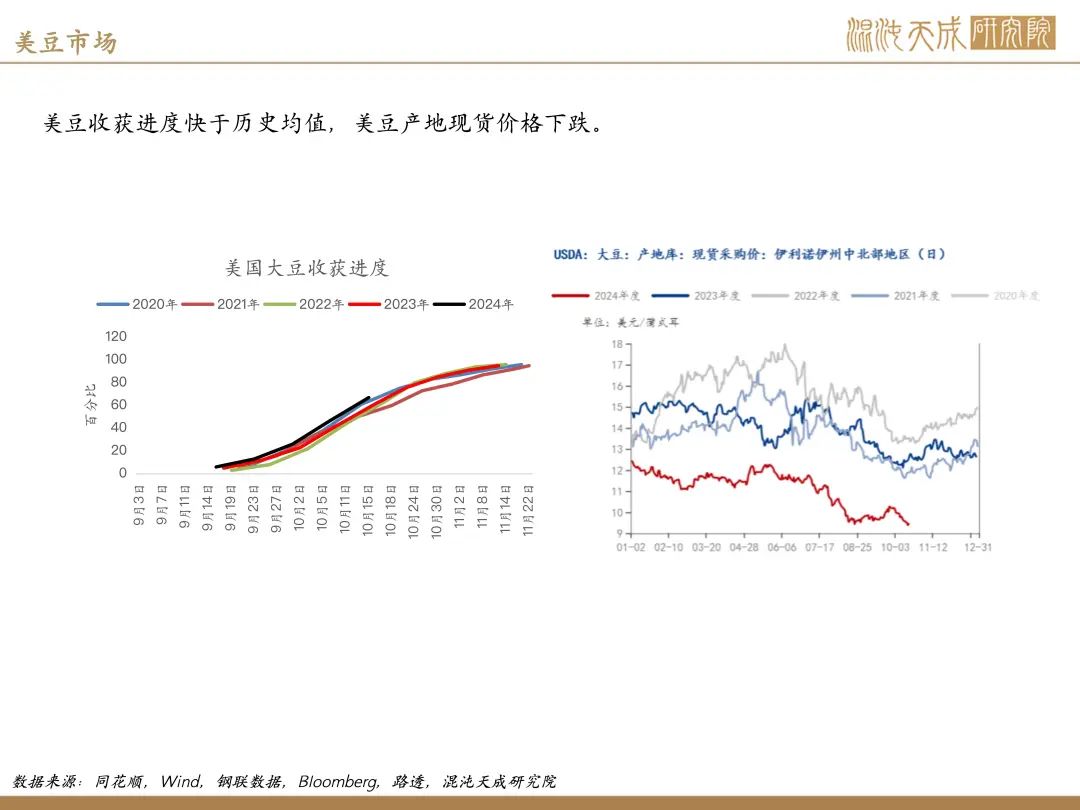

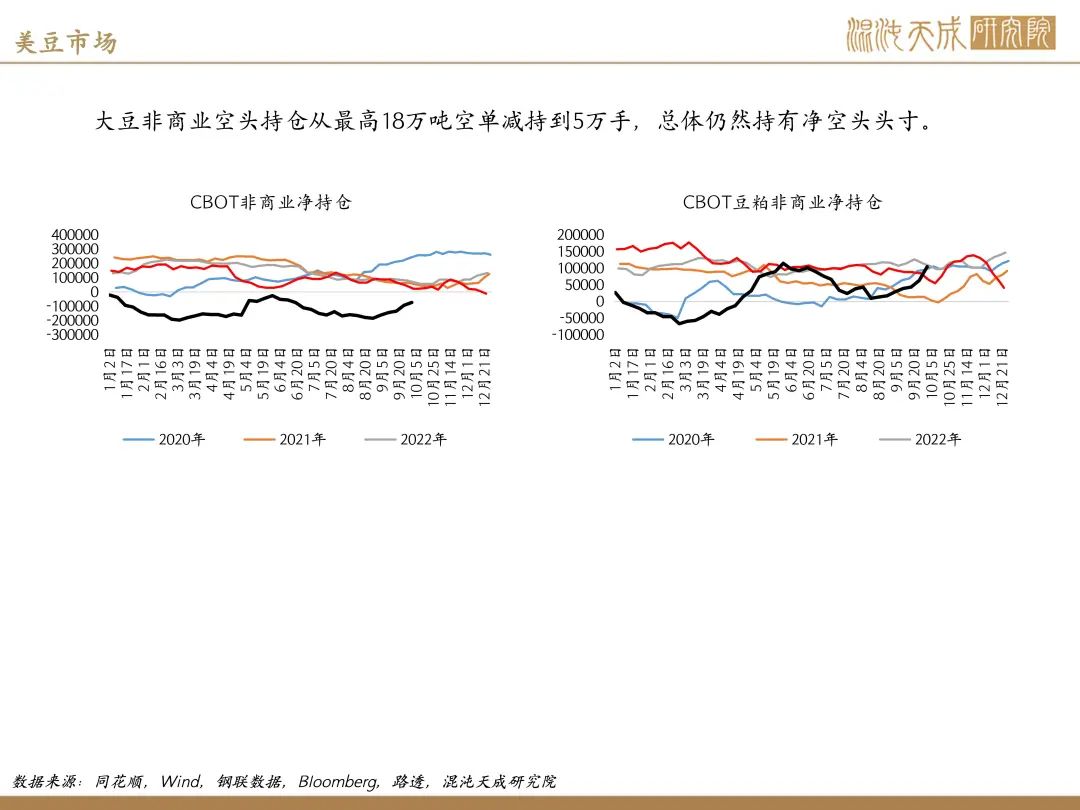

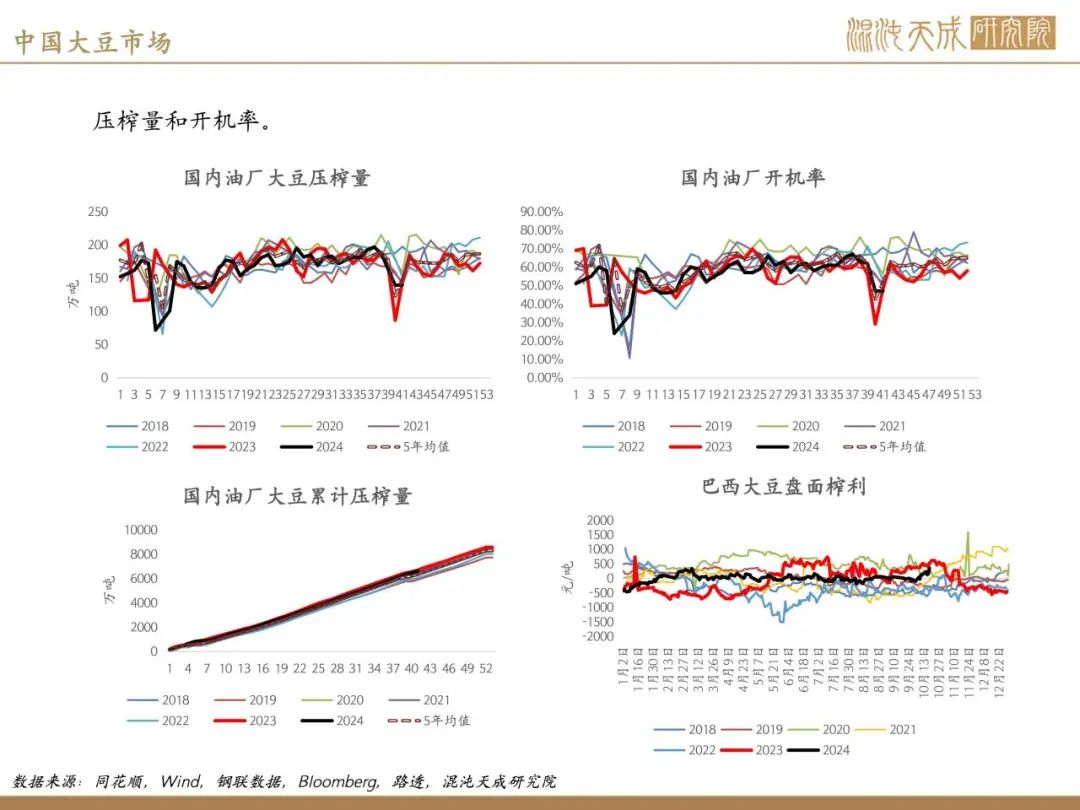

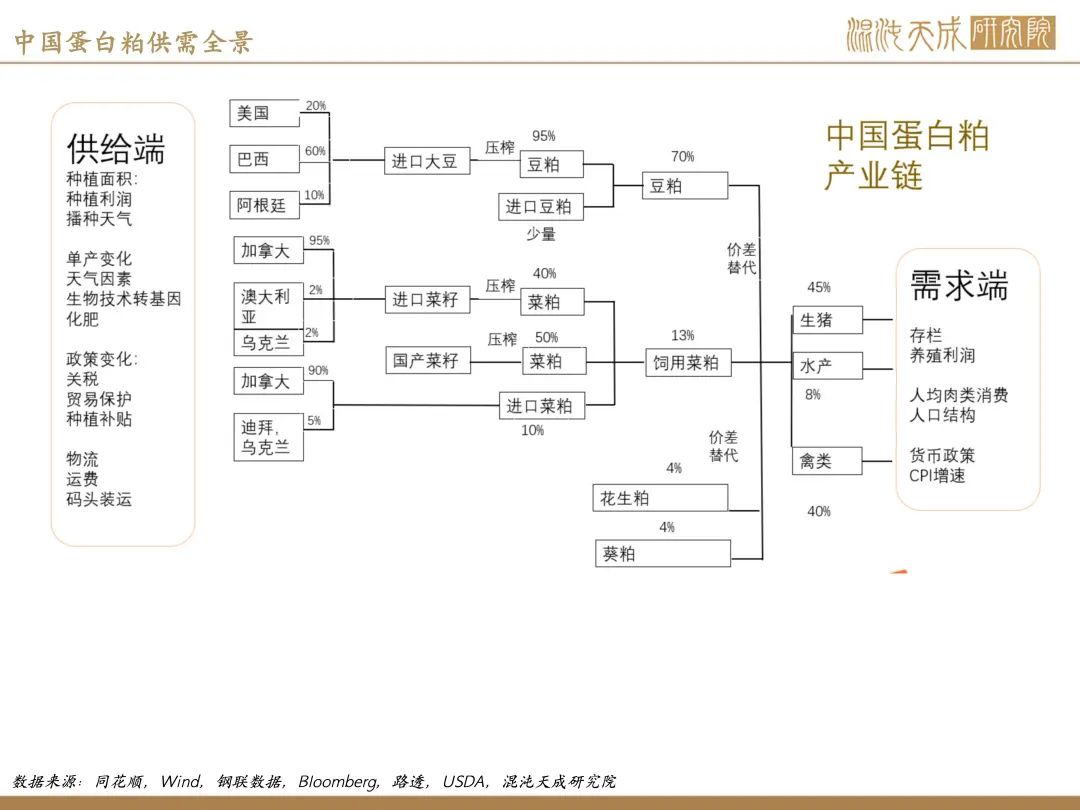

供给端:USDA发布10月大豆供需报告,美豆库存没有调整,维持在5.5亿蒲式耳,符合市场预期。美豆供应宽松的预期没有改变。截至2024年10月13日,美国大豆的收获进度为67%,高于去年同期的57%,也高于五年均值51%。随着新收获的大豆大量涌入市场,现货抛售压力随之增加,导致美国大豆市场价格承受下行。

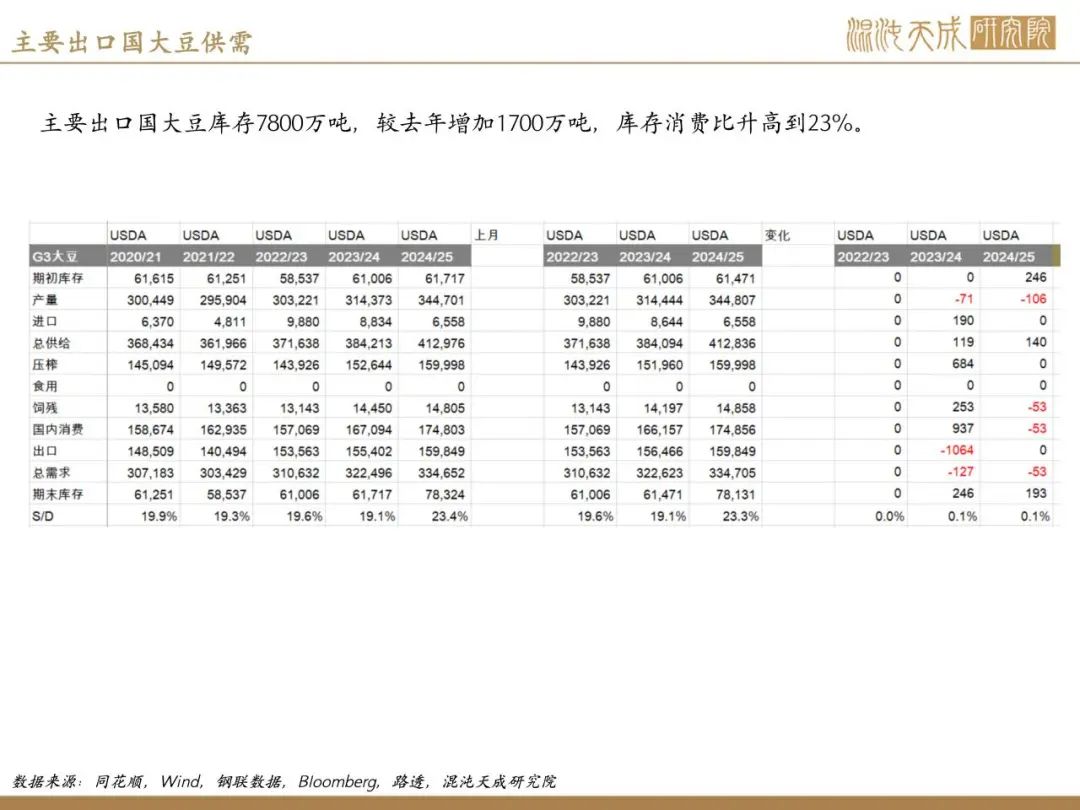

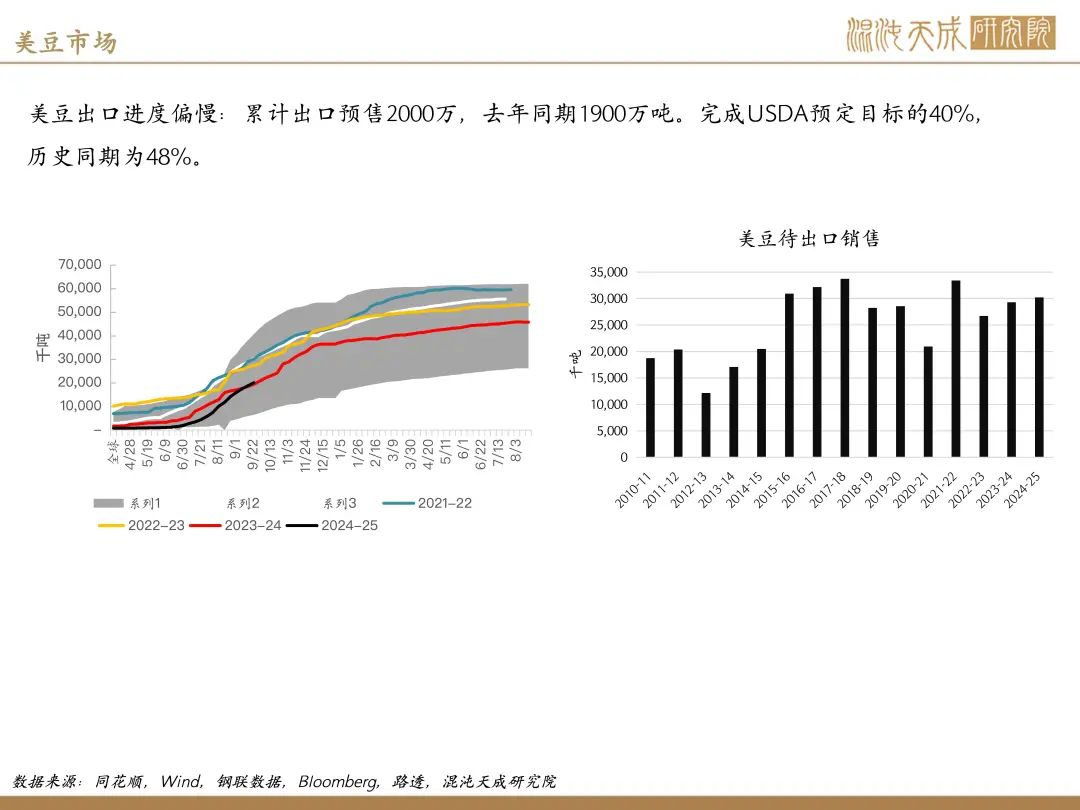

出口销售方面,美国大豆累计出口销售量达到了2000万吨,完成了美国农业部(USDA)预期年度目标的40%,但仍然落后于过去五年同期的平均销售量48%,当前出口需求偏差。

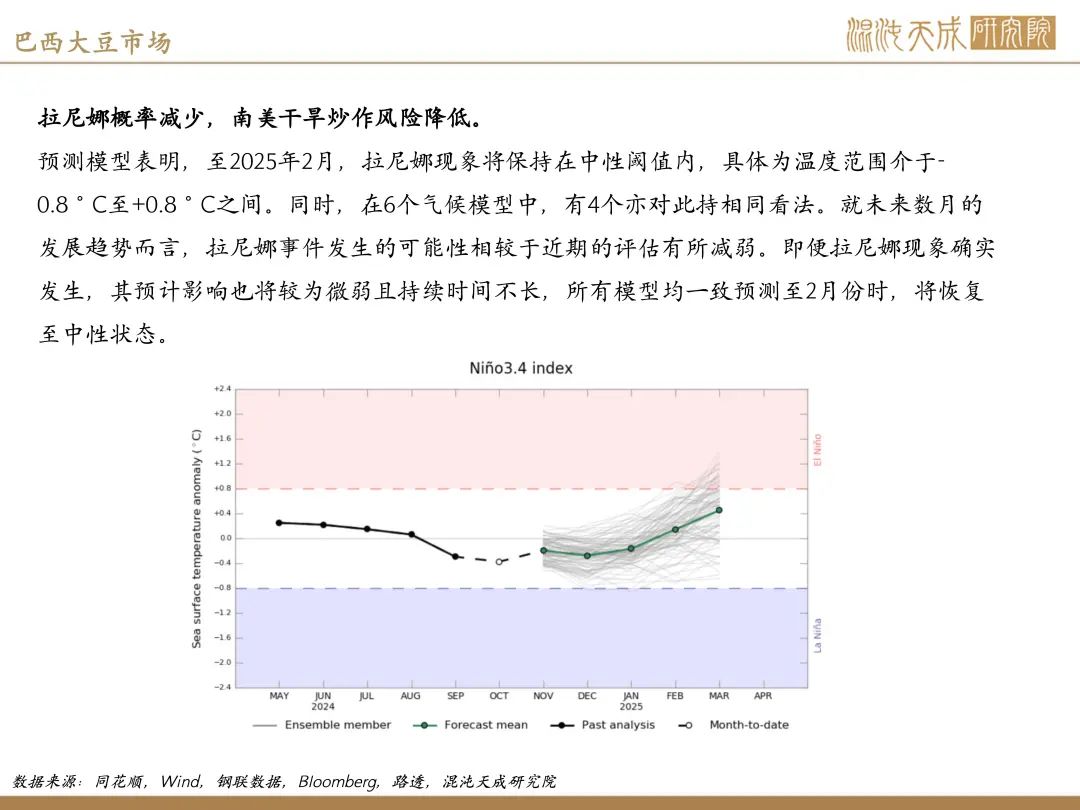

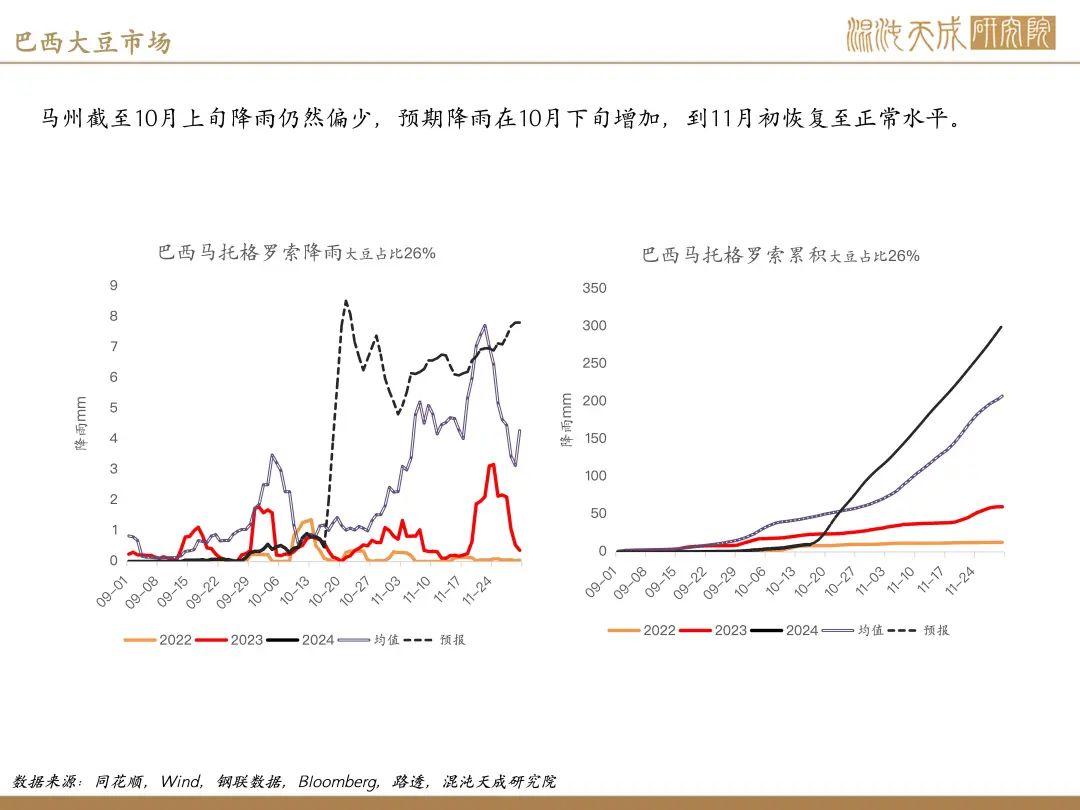

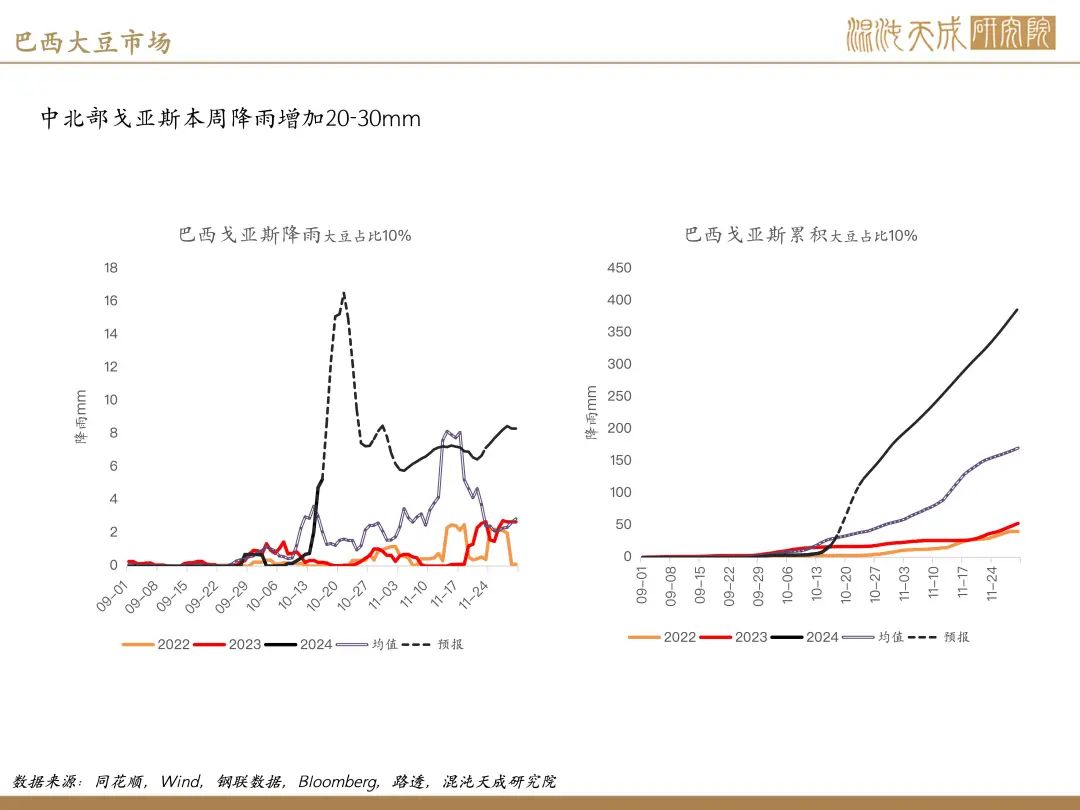

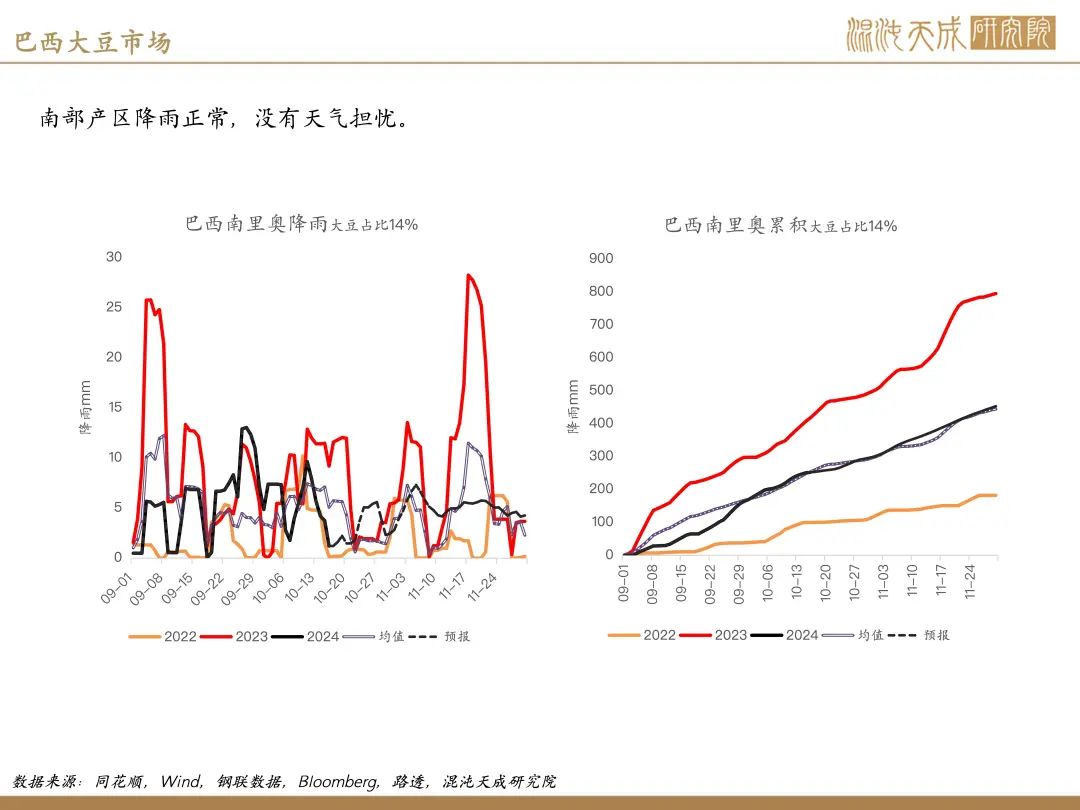

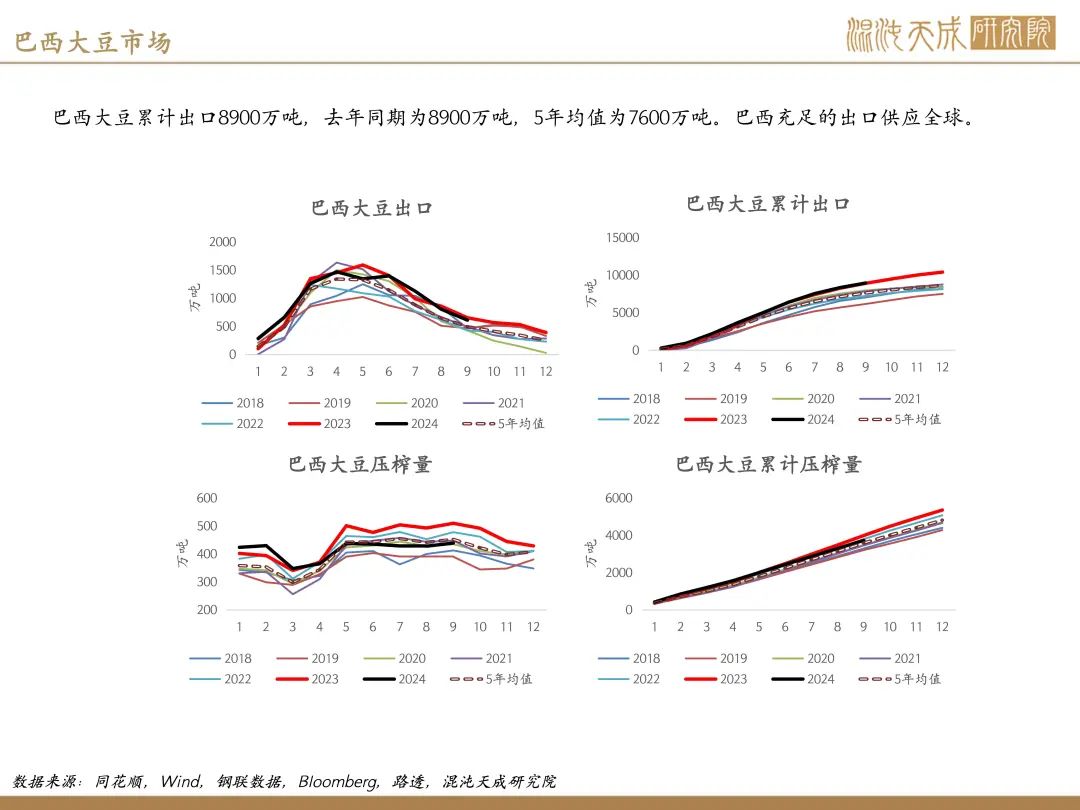

澳大利亚气象局预测模型表明,至2025年2月,拉尼娜现象将保持在中性阈值内。就未来数月的发展趋势而言,拉尼娜事件发生的可能性相较于近期的评估有所减弱,发生可能性较低。随着拉尼娜现象预期减弱,南美地区面临干旱的风险亦随之减轻。近期,巴西原本受干旱困扰的地区迎来了30至50毫米的及时降雨,有效缓解了旱情,有利大豆播种和生产。

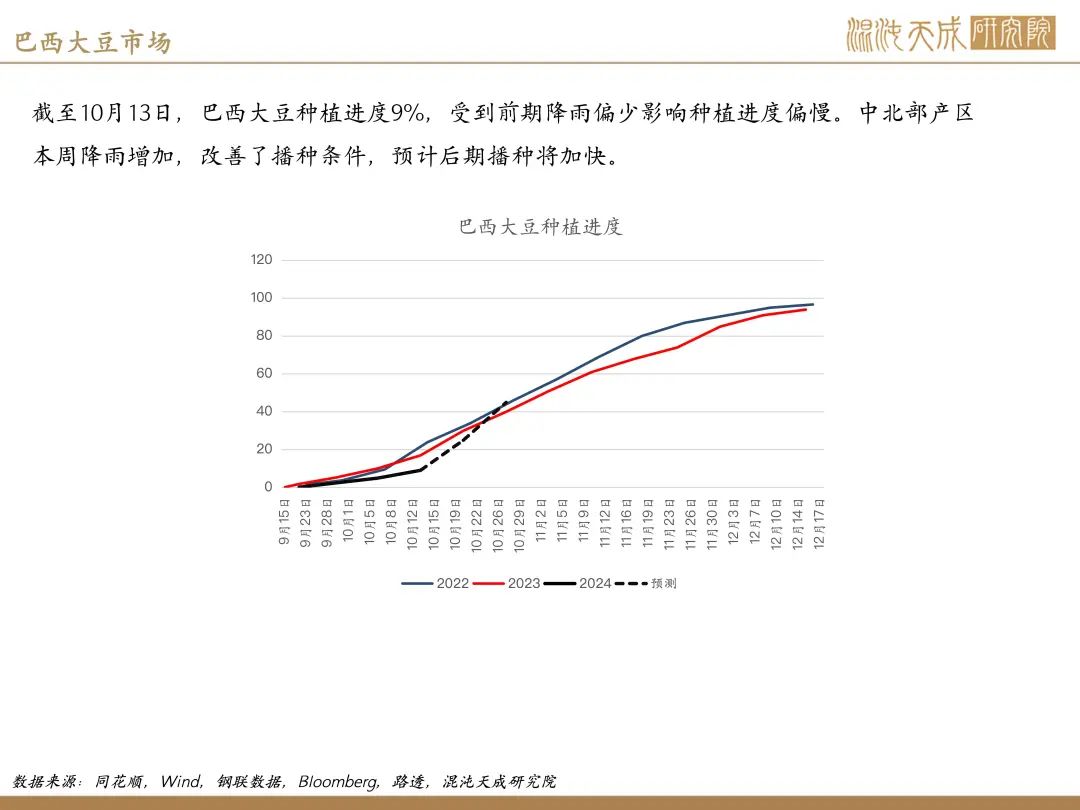

截至上周,巴西全国的播种进度达到了9%,虽稍显滞后于去年同期的18%,但结合近期降雨量的显著增加以及未来天气预报中持续偏多的降雨预测,我们有理由相信,后续的播种工作将会逐步加快步伐,赶上预期的节奏。

如此一来,先前关于播种推迟的担忧或将渐渐平息,南美地区的天气状况在短期内似乎已不具备成为市场炒作焦点的条件,大豆重新回到基本面过剩的交易逻辑。

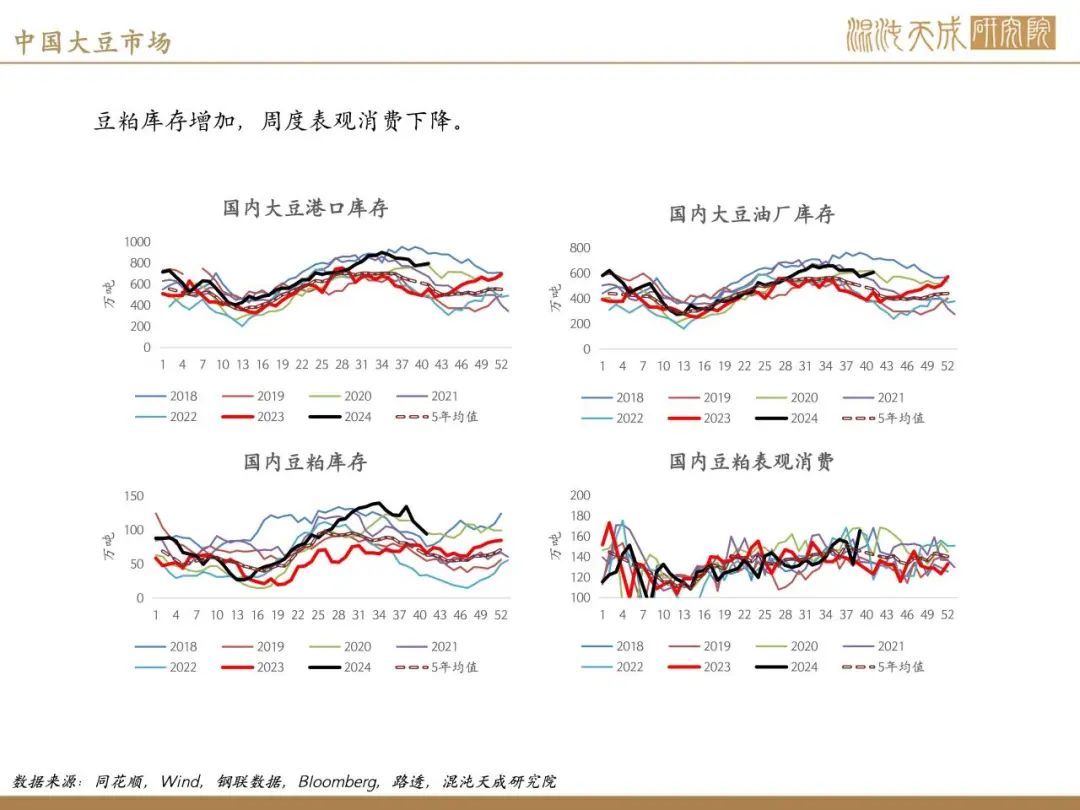

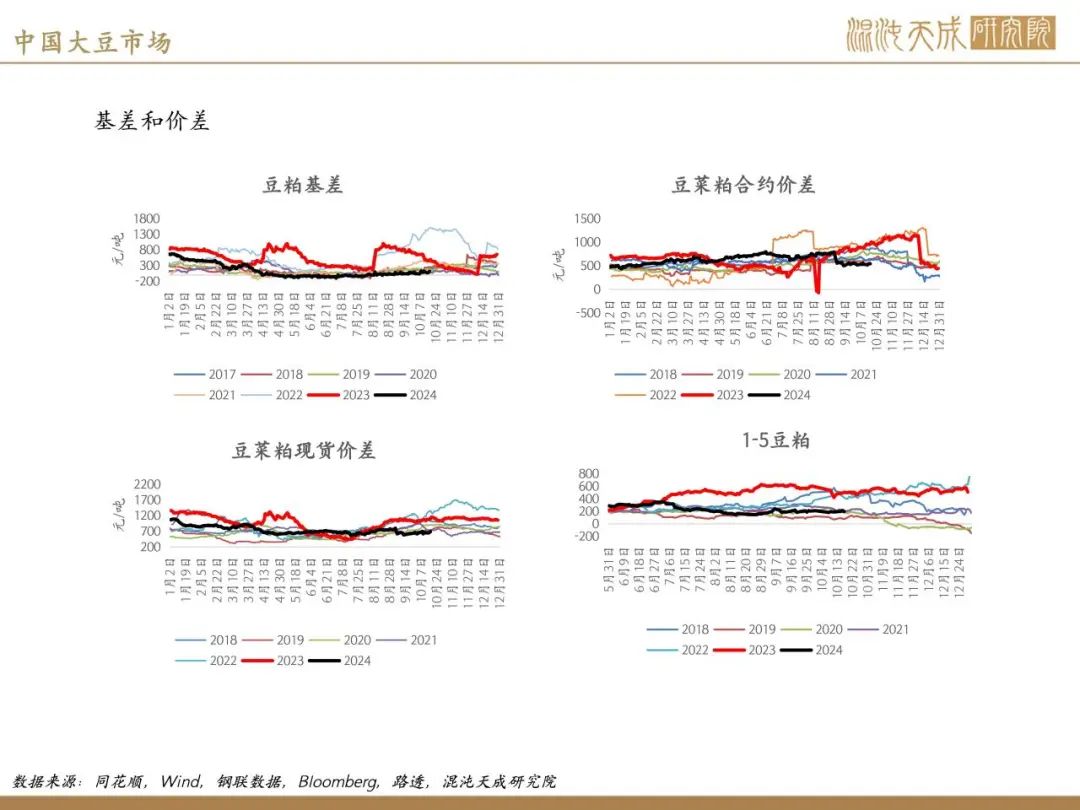

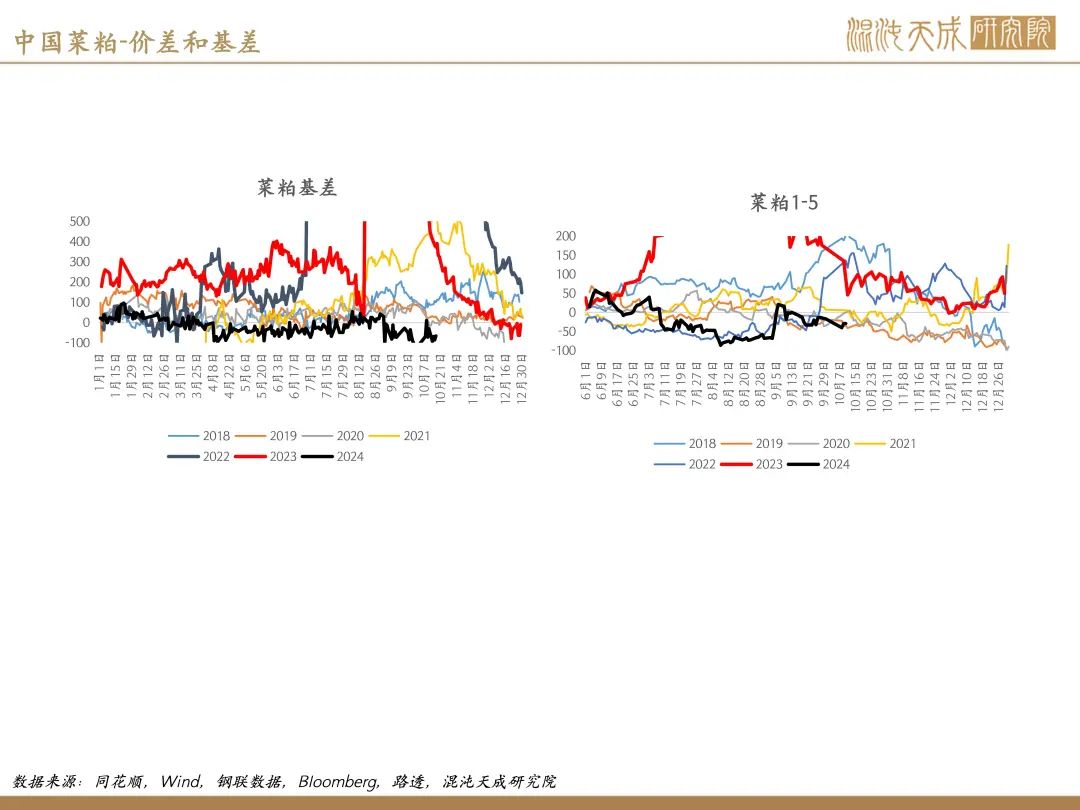

需求端:过去两周下游补货采购积极性提高,现货及远月基差合同成交环比增加。表现出市场活跃度与需求回暖的积极态势。豆粕库存94万吨,较节前减少20万吨,M1-5基差在150-250区间震荡。

结论:巴西播种天气成为主要关注点,10月以来前期缺少降雨的北部地区降雨增加,预计后期播种进度加快。美国大豆收获超40%,出口销售偏慢背景下,美豆收割压力增加,对美豆价格造成利空。国内豆粕库存仍然处于高位,基本面供大于求。预计豆粕在2900-3200区间震荡。

风险:巴西播种不及预期,美豆出口物流。

菜粕:

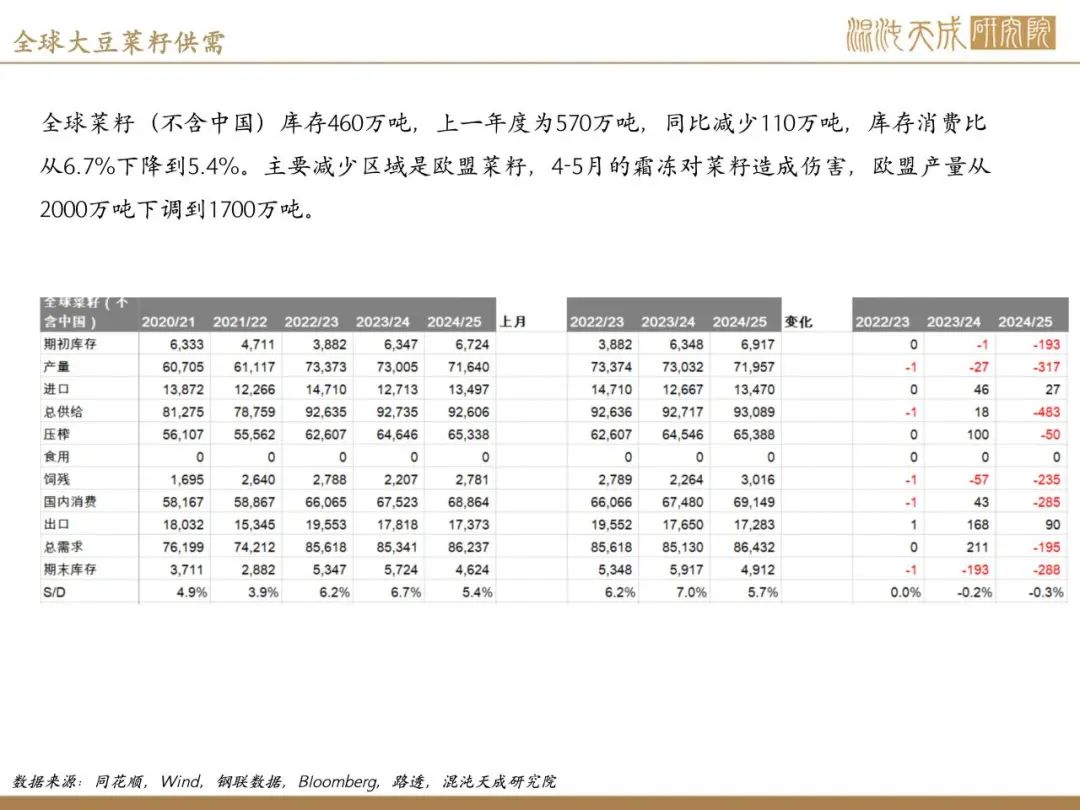

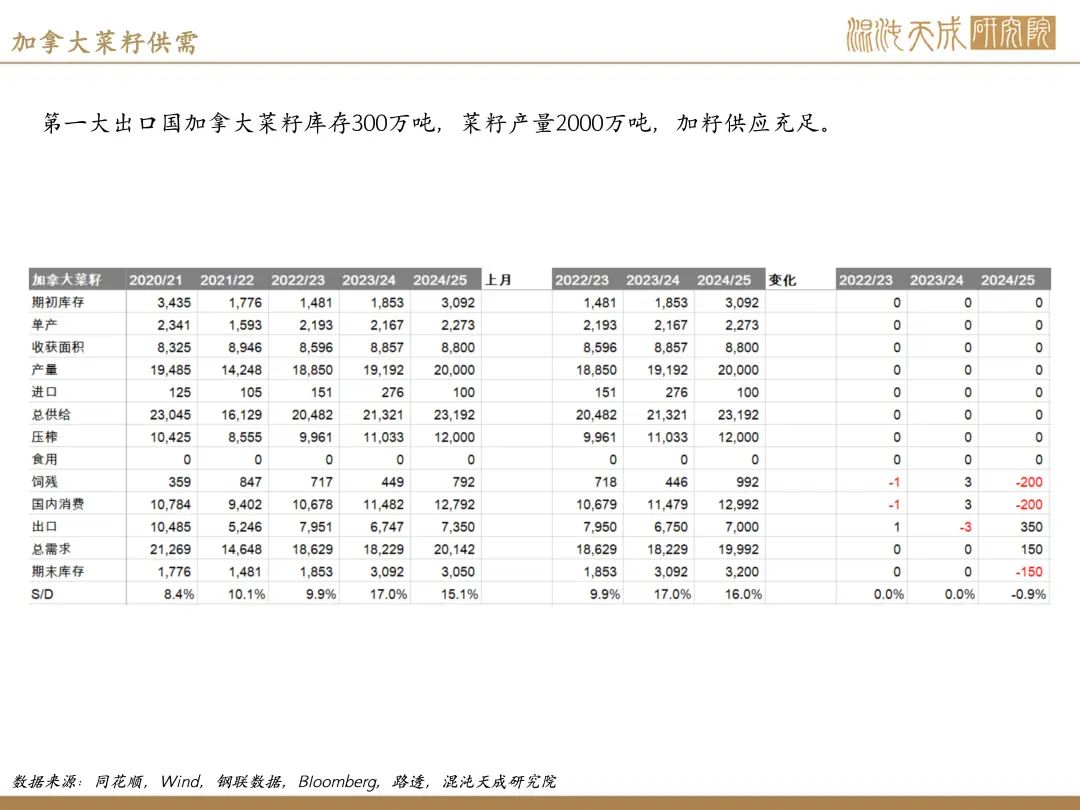

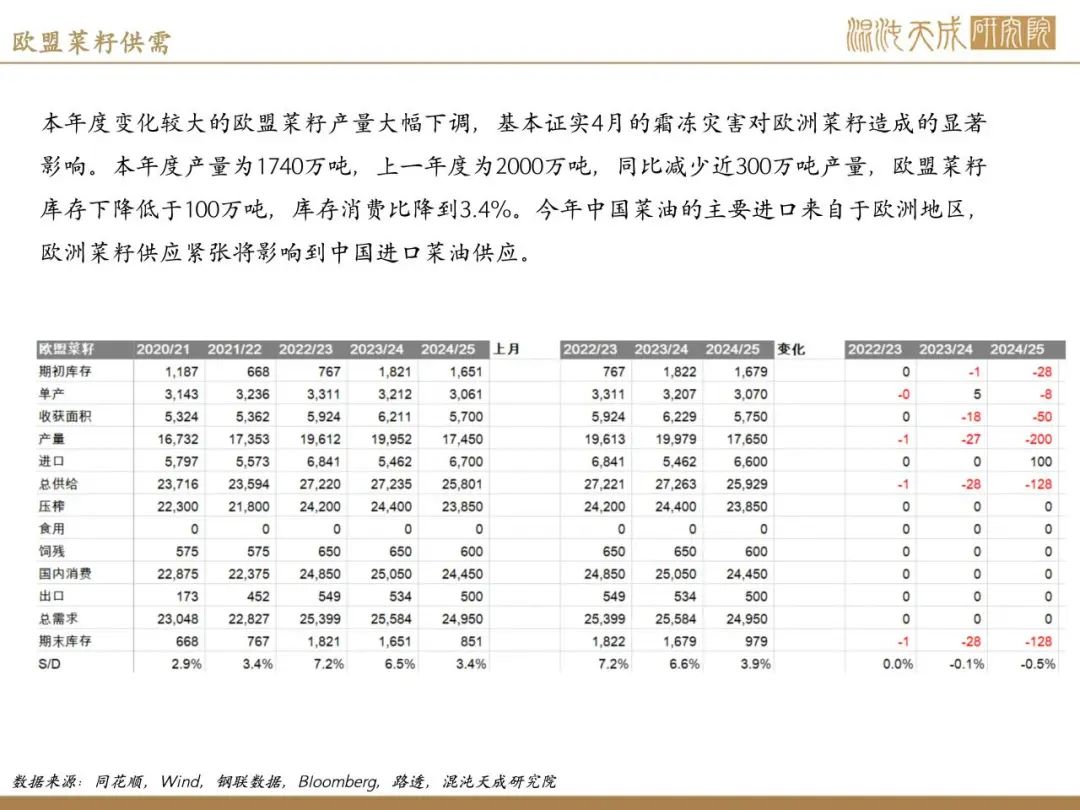

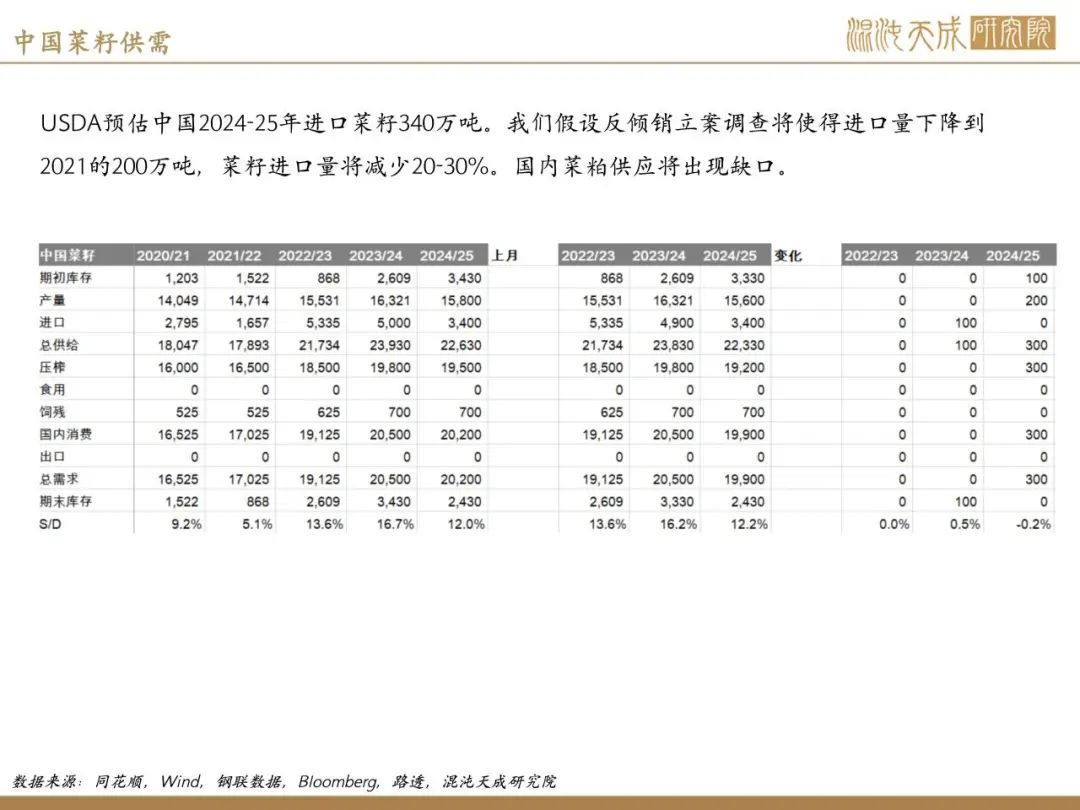

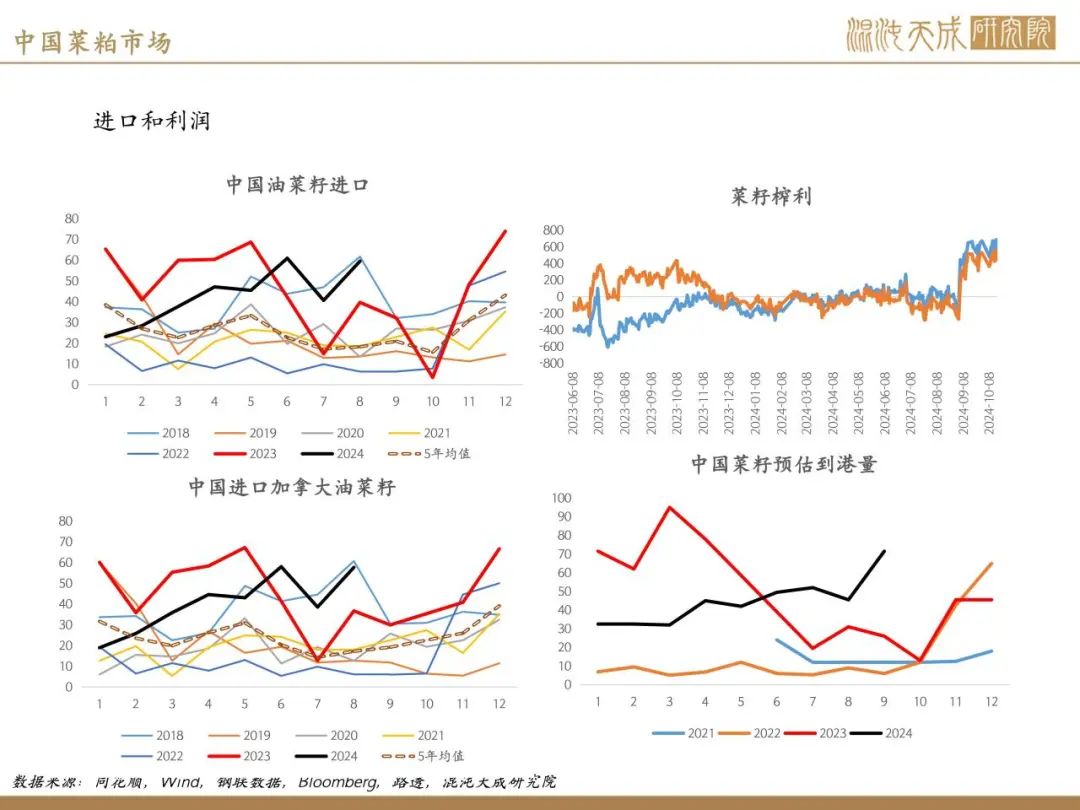

供给端:加拿大统计局下调菜籽产量100万吨至1900万吨,USDA预估加拿大菜籽库存为300万吨,库存消费比为15%,去年同期为300万吨。欧盟菜籽产量大幅下调,基本证实4月的霜冻灾害对欧洲菜籽造成的显著影响。欧盟菜籽下调110万吨至1760万吨,上一年度为2000万吨,同比减少近300万吨产量,欧盟菜籽库存下降到100万吨,库存消费比降到4%。今年中国菜油的主要进口来自于欧洲地区,欧洲菜籽供应紧张将影响到中国进口菜油供应。

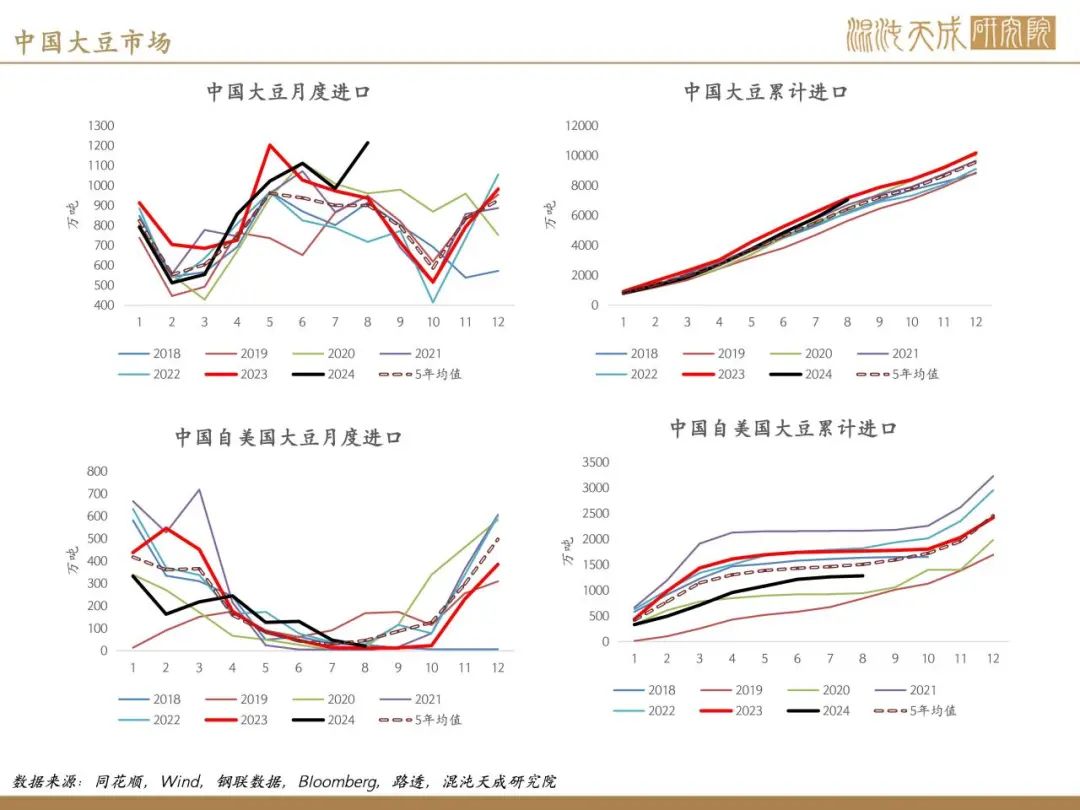

中国1-8月进口菜籽340万吨,高于5年均值208万吨。进口菜粕180万吨,去年同期140万吨。

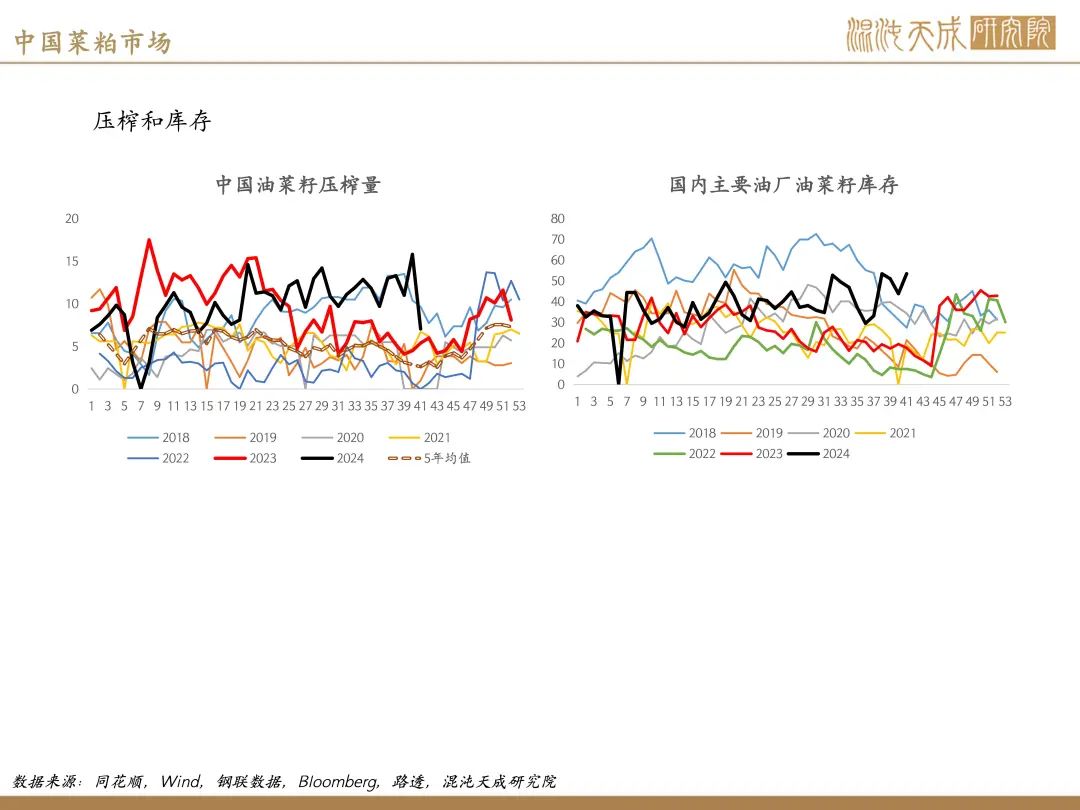

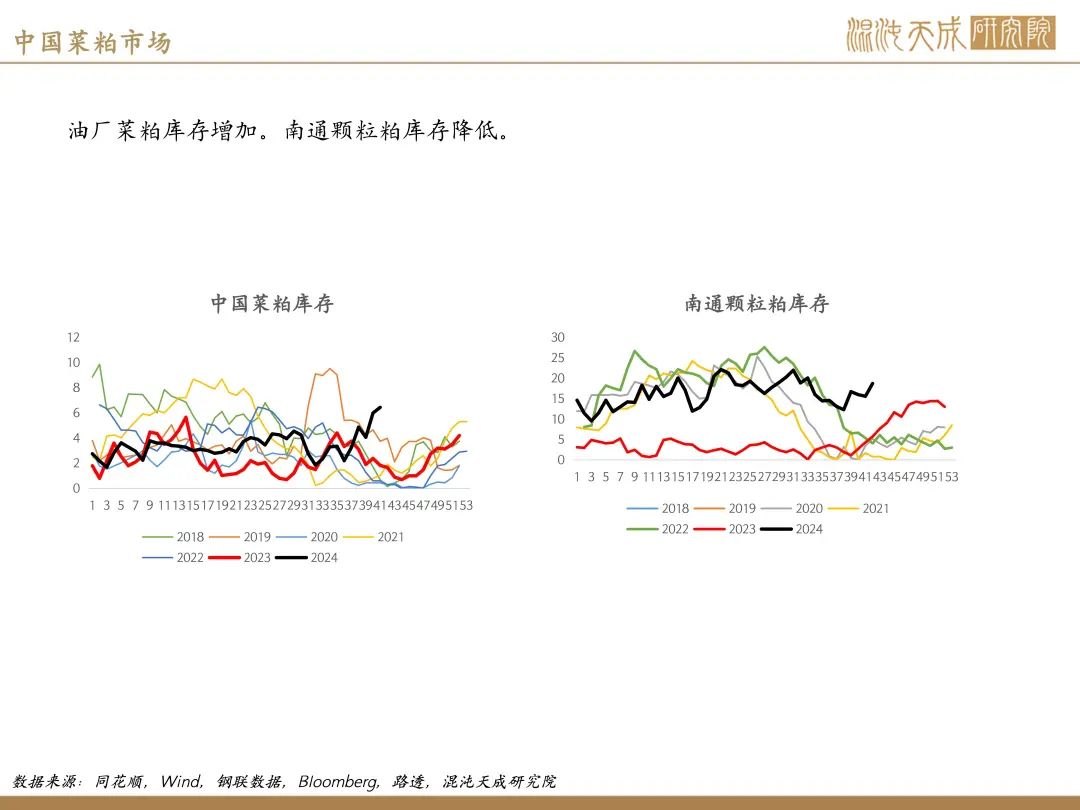

需求端:四季度进入水产淡季,对菜粕的需求较小。菜籽库存53万吨,环比增加10万吨,处于3年最高。菜粕库存同样反季节性走高至6万吨,南通颗粒粕库存18万吨,历史偏高水平。

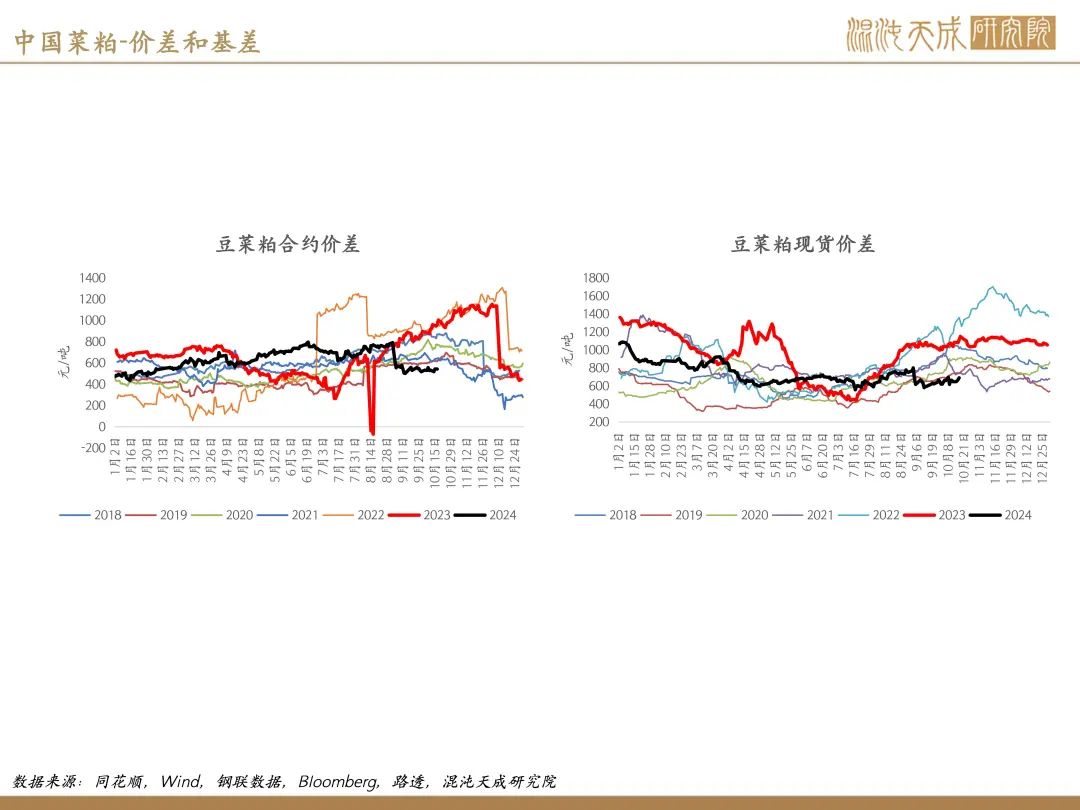

结论:4季度菜籽进口量显著增长,推动菜籽与菜粕的库存攀升至历史性的高位区间。预计菜粕价格将在2400至2600的区间内呈现震荡态势,豆菜粕价差则在400至800的区间内波动。尽管面临一些利空因素,如第四季度将有约100万吨的进口菜籽抵达港口,以及冬季作为水产需求的淡季,可能对市场造成一定压力。然而,远期来看,反倾销调查可能对明年的进口计划产生影响,为市场带来潜在的利多支撑。

风险:反倾销政策变化