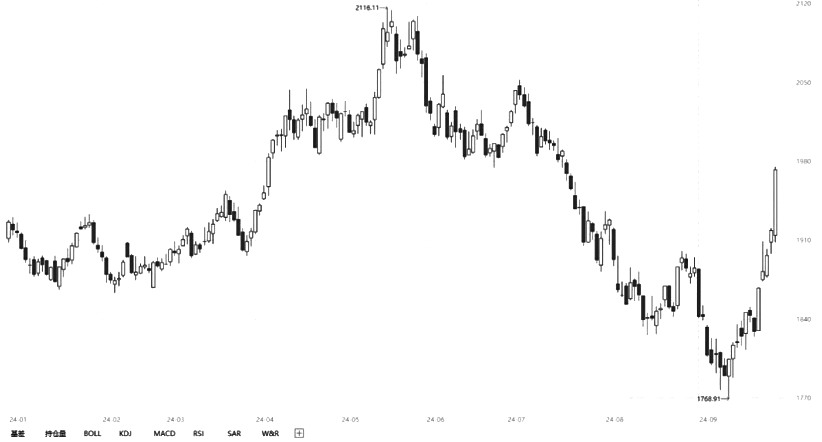

三季度中证商品期货指数先抑后扬

前期研究表明,中证商品指数在研究基准、资产配置和服务产业方面均发挥了非常积极的作用。而且作为一种高频观测手段,中证商品指数完全可以作为监测宏观经济运行状态的工具,在宏观调控中发挥积极作用。

2024年三季度,商品市场呈现宽幅震荡走势,中证商品期货指数先抑后扬,走出“V”形。指数收益方面,前三季度,指数总收益3.13%,其中价格收益和展期收益分别为3.02%和0.11%。正收益主要来自棉花、螺纹钢、棕榈油;负收益主要来自白银、铁矿石、纯碱。宏观表征性方面,前三季度,指数同比虽有波动但仍处于上升趋势,预示PPI有望修复。大类资产对比方面,从全量历史数据看,中证商品指数加入可以有效降低投资组合非系统性风险,不过三季度末股商相关性快速抬升。海外指数对比方面,中证商品指数更符合中国实际的权重设置方式使得指数更加贴近中国现状且更稳定。应用展望方面,作为一种高频观测手段,中证商品指数可作为监测宏观经济运行状态的工具,在宏观调控中发挥积极作用。

市场行情回顾

从中证商品期货指数(下称中证商品指数)和中证商品期货价格指数(下称中证商品价格指数)看,2024年三季度商品市场呈现出“V”形的先抑后扬态势。进入下半年,商品市场延续5月底开始的较弱走势,尽管其间出现几次反弹,但整体趋势依然向下。转折发生在9月中旬,商品价格开始强劲反弹,并持续至三季度末,几乎完全修复了三季度的跌幅。

图为中证商品期货指数走势

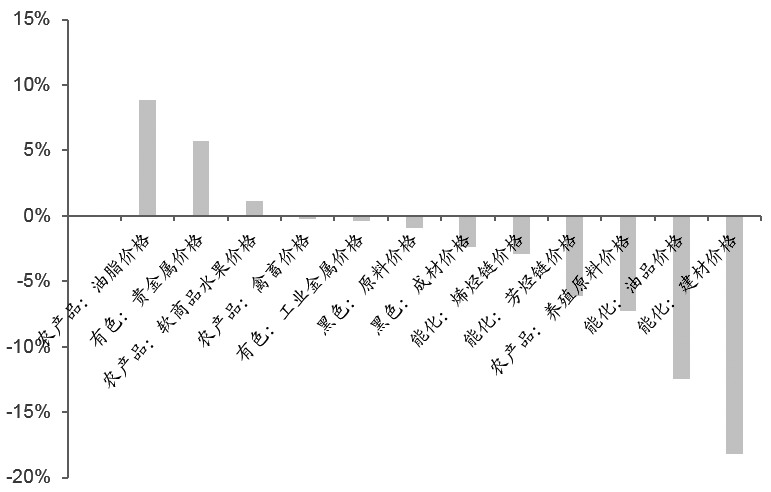

2024年三季度,海内外经济发展未发生实质性转折,商品市场主要博弈预期和情绪。各子板块整体呈现相似的“V”形走势,但由于基本面不同,出现了不同的波动幅度和节奏。将三季度由9月中旬分成两段来看,市场呈现出截然不同的情绪状态。7月份中美欧高频经济数据同步放缓,海外降息预期一再后移,宏观利空共振下商品市场情绪偏低,其中建材板块跌幅最大而贵金属板块高位震荡。9月中旬,美联储超预期降息打开了全球货币宽松的空间,同时其强劲的消费数据也表明本次降息更多是“软着陆”下的预防式降息,之后国内发布超预期的货币政策增强了市场对逆周期政策的预期,海内外乐观预期推动商品市场快速企稳反弹,前期跌幅最大的建材板块反弹力度最大。

图为2024年三季度各产业链板块涨跌幅

2024年三季度,各板块由强到弱排序为:农产品油脂、有色贵金属、农产品软商品水果、农产品禽畜、有色工业金属、黑色原料、黑色成材、能化烯烃链、能化芳烃链、农产品养殖原料、能化油品、能化建材。

指数收益归因

表为中证商品指数历年区间收益和展期收益

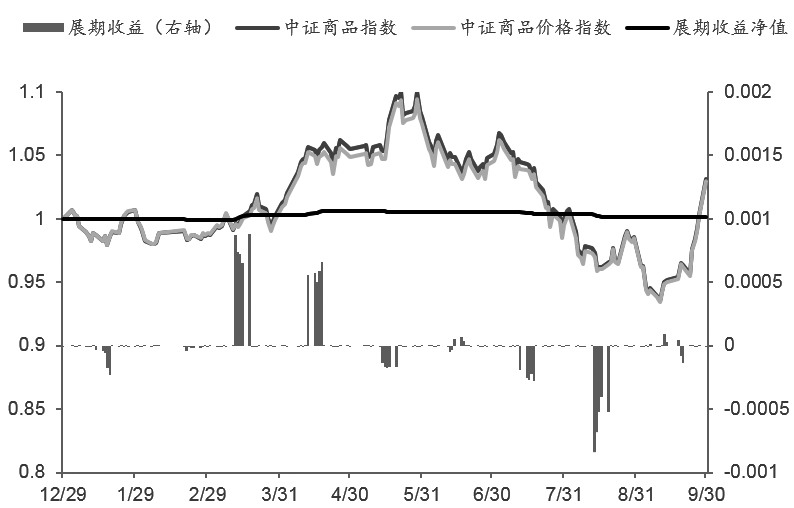

展期收益贡献方面,从历史全量看,中证商品指数的展期收益平均为年化2.37%,并且大多数年份的展期收益都是正值,尤其是2021—2023年的展期收益均达到6%以上。但今年前三季度,整体展期收益仅0.11%(年化0.15%)。

图为中证商品指数2024年展期收益

同时,从上图可以看出,2024年上半年展期收益还能维持正值,三季度则转为负值且几乎抹平了上半年累计的收益。究其原因,主要是由于经济依然处于筑底阶段,多数品种上游库存较高且市场对国内外逆周期政策的预期较高,导致多数品种呈现远期合约价格高于现货价格的情况。

表为2024年三季度各品种收益贡献

品种收益贡献方面,2024年三季度,多数品种呈现“V”形宽幅震荡走势,振幅较大但最终涨跌幅相对较小。正收益贡献较大的品种为棉花(0.87%)、螺纹钢(0.75%)、棕榈油(0.51%);负收益贡献较大的品种是白银(-2.66%)、铁矿石(-1.76%)、纯碱(-1.51%)。从板块维度看,正收益贡献主要来自农产品,负收益贡献主要来自能化。

宏观表征性

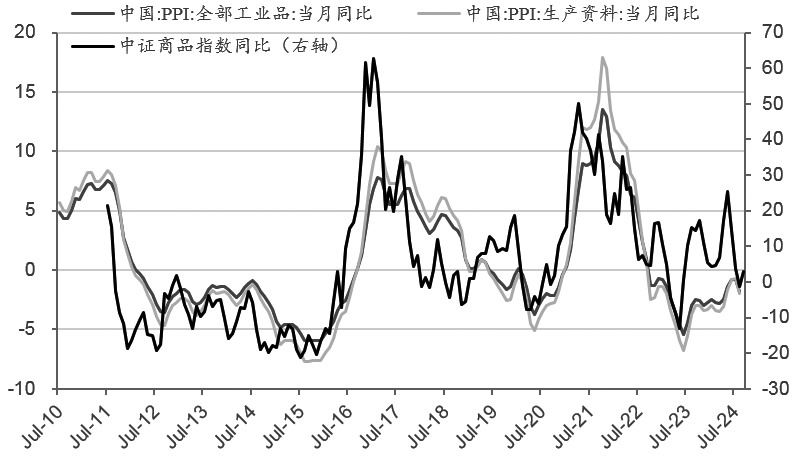

前期的研究表明,中证商品指数具有较强的宏观表征性,其同比序列领先PPI同比序列约2个月(相关系数0.53),同时一定程度上领先库存同比序列约8个月(相关系数0.53)。由此可知,不论是在宏观研究上,还是在抗通胀投资配置上,中证商品指数都具有相当高的价值。2024年三季度,中证商品指数经历了宽幅震荡,同比序列也出现较大的波动,但整体仍处于上行趋势,这预示着PPI即将止跌反弹。

图为中证商品指数同比与PPI同比的历史走势

大类资产对比

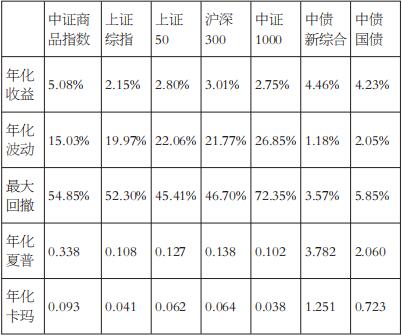

表为股债商历史全量收益风险指标

对比股债商的收益风险表现可以发现,一是从收益角度看,商品的历史平均收益高于股票,而在2024年前三季度劣于股票,主要是因为9月中旬后权益市场的快速上涨;二是从风险角度看,不论是历史全量还是2024年前三季度,商品市场风险指标波动均显著低于权益市场风险指标波动,回撤相当。因此,不论从收益角度还是从风险角度看,商品指数在投资组合中都具有较高价值。

表为股债商2024年前三季度收益风险指标

前期研究表明,商品指数和股债的相关性呈现三大特征:一是从长期平均看,股票、债券和商品指数都呈现低相关特征;二是从时序角度看,相关系数会发生波动但呈现一定的自相关性和均值回归特征;三是从股票和债券的对比看,二者和商品指数的相关系数呈现一定的负相关特征。表明在投资组合中同时配置股债商能够有效降低投资组合的非系统风险。

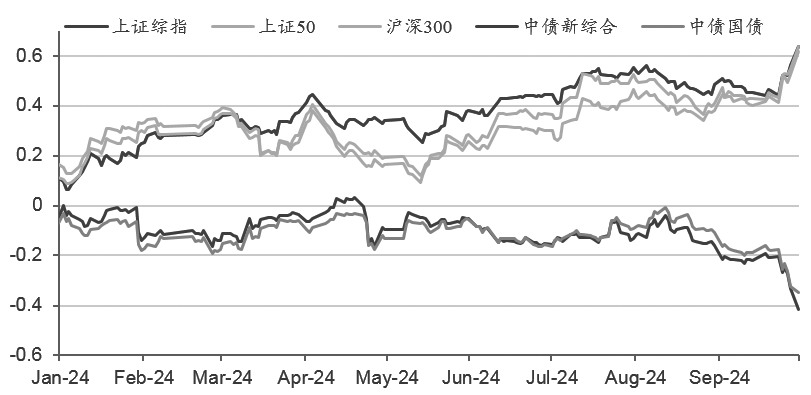

图为商品指数与其他大类资产的滚动相关系数

观察2024年前三季度商品指数与股债的滚动相关系数可以发现,今年以来股商的相关性明显抬升,尤其是9月中旬以后,二者的相关性快速提升至0.6以上,同时股债“跷跷板”效应导致债商的相关性快速滑落至-0.4左右。究其原因,主要是宏观情绪和货币流动性在股商市场的博弈中占比相对较大,共同因素驱动下二者的同步性不断提高。9月中旬之后,美国超预期降息和国内货币政策超预期,极大地提振了权益投资者的信心,宏观情绪的转向推动权益市场快速企稳反弹,同时市场情绪和流动性好转也带动商品市场同步上涨,二者的同步性迅速提高。在当前节点下,投资组合需格外注意二者相关性的急剧变化。

海外指数对比

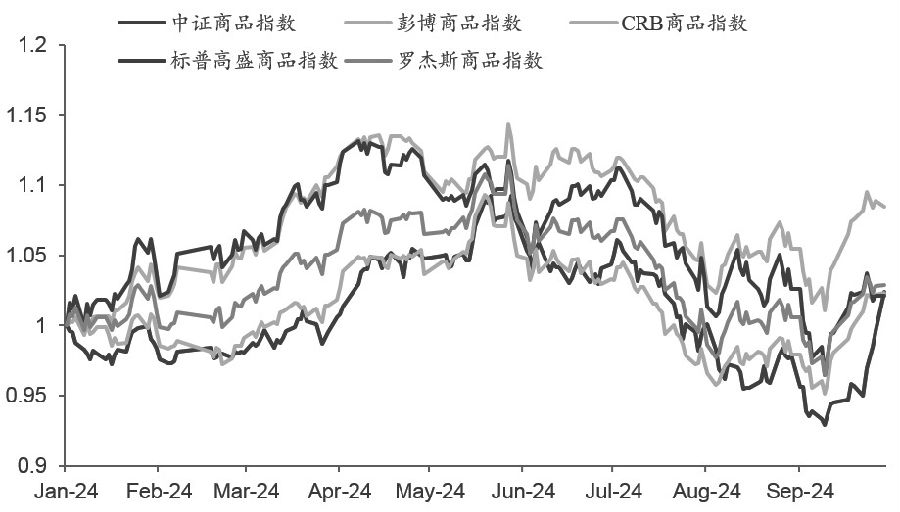

图为2024年中外商品指数走势

对比2024年前三季度中证商品指数和几个主流海外商品指数走势可以发现,从长期趋势看,商品作为全球化资产,整体走势具有较高的一致性。从短期波动看,几个海外指数的表现更接近,而中证商品指数却表现出较大不同。第三季度,中证商品指数“V”形振幅更大。从结果看,不同于海外主流指数的样本重心在能源品和农产品,中证商品指数的权重更加均衡,除主流农产品和能源品外,化工品和黑色商品也占有一定比例。化工品和黑色商品三季度的表现是导致中证商品指数振幅更大的主要原因。

中证商品指数所表现出来的独立行情主要由于其样本池和权重设置上的特点,使得中证商品指数相比海外主流商品指数具有两个独特优势:一是品种权重更贴近中国需求现状,能够更好地发挥监测研究国内宏观经济的工具作用;二是相对均衡的权重使得指数具有更高的稳定性,这一点从历史全量的收益风险指标对比中得到了充分体现。

表为中外商品指数历史全量收益风险指标

前期研究表明,中证商品指数在研究基准、资产配置和服务产业方面均发挥了非常积极的作用。此外,不论是从领先PPI的角度还是从权重设置的角度看,作为一种高频观测手段,中证商品指数完全可以作为监测宏观经济运行状态的工具,在宏观调控中发挥积极作用。(作者单位:招商期货)

来源:期货日报网