偏多因素占优 甲醇筑底企稳

随着美联储启动降息周期的“按钮”后,国内政策面也积极释放偏暖政策,商品市场宏观情绪显著改善提振市场做多热情。与此同时,受国内煤炭期货价格企稳反弹带动,近期甲醇期货2501合约呈现筑底企稳的走势,期价回升至2400元/吨一线。随着外部进口压力减弱,港口库存去化周期到来,预计后市甲醇期货2501合约有望维持震荡偏强走势。

宏观因素好转,市场做多热情回升

中秋节后,宏观情绪显著改善。上周美联储9月议息会议超预期降息50个基点,开启货币宽松周期。紧接着,本周初国内央行和金融监管总局也发布了多项利多政策,提振资本市场和房地产市场信心,更侧重金融市场,市场响应积极。本周四中共中央政治局会议还提及财政政策,要稳经济,给予市场充分的信心。

在密集政策性利好叠加下,国内商品期货市场做多热情显著提升。宏观共性因素凸显盖过一些供需基本面偏弱的品种迎来止跌反弹的行情,在强预期背景下,弱现实暂时退居次席。以煤炭为主的黑色产业链商品期货集体走强,带动煤化工甲醇期货企稳反弹。

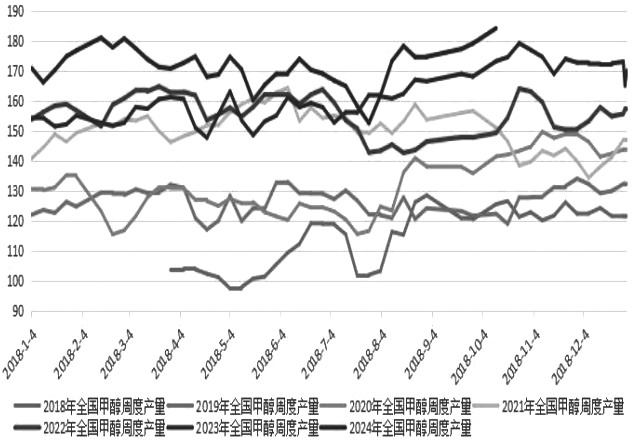

国内产量稳步回升,供应压力趋增

步入9月中旬以后,随着国内煤炭期货价格止跌反弹,成本支撑效应有所凸显,前期煤制甲醇装置检修结束重新复产以后,国内甲醇产量和开工率出现小幅回升。截至9月20日当周,国内甲醇平均开工率维持在80.92%,周环比小幅回升1.93个百分点,月环比小幅增长5.09个百分点,较去年同期小幅增长5.01个百分点。同期我国甲醇周度产量均值达184.34万吨,周环比大幅增加5.08万吨,月环比大幅增加9.60万吨,较去年同期的173.35万吨大幅增加10.99万吨。

在国内甲醇企业供应压力增加的背景下,内陆库存累积压力不减反增。据统计,截至9月26日当周,内陆甲醇库存合计达43.69万吨,周环比略微增加0.22万吨,月环比小幅增加4.11万吨,较年初略微增加0.46万吨,较去年同期的36.27万吨大幅增加9.57万吨。由此可见,目前国内甲醇供应压力依然存在,且维持稳步趋增的态势。

图为2018—2024年我国甲醇周度产量走势(单位:万吨)

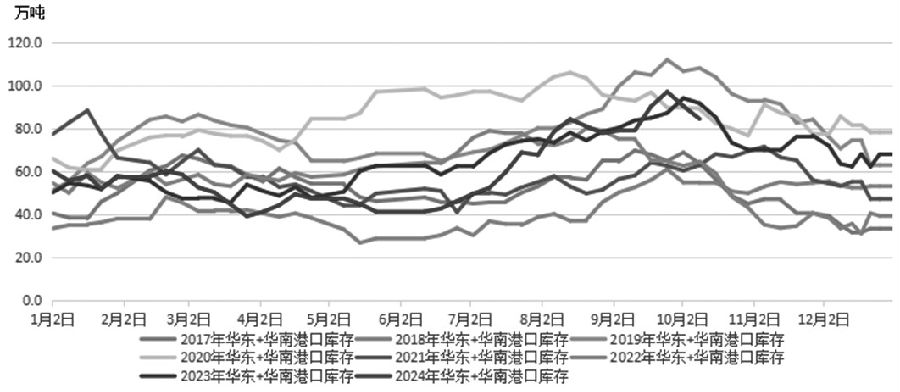

进口压力减弱,港口迎来库存去化

海外甲醇供应压力目前有所缓和。据统计,8月,我国甲醇进口量在122.14万吨,环比小幅回落5.33%,同比小幅减少4.72%。1—8月,我国甲醇累计进口量为881.42万吨,同比下跌4.54%。由于前期进口压力较大,导致国内港口甲醇库存处于高位。据统计,截至9月27日当周,我国华东和华南地区的港口甲醇库存量维持在84.26万吨,环比小幅增加5.30万吨,较年初大幅增加24.28万吨,增幅达40.48%。不过从过去几年的库存走势来看,10月初—11月末,港口甲醇库存将迎来季节性库存去化阶段。数据显示,2021—2023年,10月初—11月末,我国华东和华南甲醇港口库存去化幅度平均在38%。累库周期结束,去库阶段到来有望提振后市甲醇期价迎来震荡企稳走势。

图为2017—2024年国内华东、华南港口甲醇库存(单位:万吨)

综上来看,目前国内外宏观情绪显著好转,市场做多热情逐渐回升。虽然国内甲醇供应压力依然偏大,不过未来外部进口压力逐渐缓和,高库存现状有望得到改善。鉴于目前偏多因素占据主导优势,预计后市国内甲醇期货2501合约或维持震荡企稳走势。(作者单位:宝城期货)

来源:期货日报网