宏观政策加强逆周期调节 股指短期超跌反弹

今年5月下旬以来,股指期货开始新一轮调整。主要原因在于,二季度以来经济数据边际转弱,企业盈利增长放缓,分子端承压导致股指连续调整。分母端的支撑主要来自宏观政策预期推动下风险偏好的回升,但基本面出现显著改善之前,短期股指仍以超跌反弹看待。

国家统计局公布的数据显示,今年1至8月固定资产投资同比增长3.4%(前值3.6%),增速连续5个月回落。其中房地产投资同比下降10.2%,与1至7月降幅持平;基础设施投资同比增长4.4%,较前值回落0.5个百分点,创2022年以来新低;制造业投资同比增长9.1%(前值9.3%),增速连续5个月放缓。1至8月全国规模以上工业增加值同比增长5.8%(前值5.9%),8月规模以上工业增加值同比增长4.5%,增速连续4个月放缓;1至8月社会消费品零售总额同比增长3.4%(前值3.5%),8月社会消费品零售同比增长2.1%,较前值下降0.6个百分点。

从基本面看,8月固定资产投资增速回落主要受房地产投资下行、基建和制造业投资增速放缓的拖累。受需求边际转弱的影响,工业生产重回收缩区间。受暑期出行旺季的提振,餐饮、住宿等服务消费修复加快,但汽车、家电等耐用品消费仍不足。整体看,我国经济下行压力仍在,投资、消费和工业生产下滑,需求不足仍是主要矛盾,宏观政策有望在扩大内需方面继续加码。

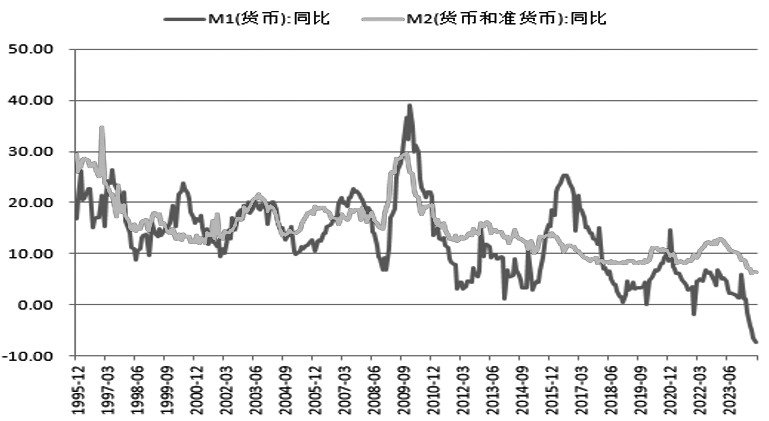

央行金融统计报告显示,今年8月新增人民币贷款9000亿元,同比少增4600亿元;社会融资规模增量为30311亿元,同比少增968亿元。8月末广义货币供应量M2同比增长6.3%,与前值持平,M1同比下降7.3%,降幅较前值扩大0.7个百分点,连续7个月下滑。从总量和结构看,企业部门贷款增加8400亿元,居民部门贷款仅增加1900亿元;新增存款22200亿元,其中居民部门存款增加7100亿元,非金融企业存款增加3500亿元,财政、非银金融机构存款分别增加5587亿元和6300亿元。

图为M1和M2剪刀差扩大(单位:%)

数据表明,金融机构不断加大对企业的信贷支持,但经济恢复动能不足,社会融资需求放缓,是企业部门贷款下降的主要原因。居民部门贷款减少反映稳地产政策的效用边际减弱。主要原因在于,居民部门杠杆率处于历史高位,且对未来收入的预期不高,预防性储蓄动机依然较强,谨慎负债和主动去杠杆,抑制其对住房、汽车等大宗消费。M1同比降幅扩大反映企业盈利水平不高,对生产和经营保持谨慎,主动扩大投资和增加资本支出的意愿不足。信用扩张的步伐放缓,货币政策传导渠道有待进一步疏通。

近期政策面再次强化逆周期调节,国家发改委要求适时推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。央行货币政策委员会委员王一鸣建议加大宏观政策实施力度,有效扩大财政赤字规模,降低资金成本,从扩大投资转向扩大引导消费。

笔者认为,随着美联储新一轮降息周期的开启,中美国债利差将逐渐收窄,有助于进一步缓解人民币汇率压力,我国货币政策操作空间加大,年内降准降息依然可期。此外,美元利率下降有利于缓解全球流动性压力,降低新兴市场国家债务负担,从分母端提升市场风险偏好,有助于股指超跌反弹。但考虑到海外货币紧缩的滞后效应尚未完全显现,欧美等主要发达国家补库存接近尾声,全球经济衰退的风险仍在,未来一段时间,我国出口仍面临挑战。中期看,由于终端需求不足,企业经营压力仍较大,产品价格“内卷”,企业利润空间被压缩,增收不增利的现象依然存在。在经济预期扭转和企业盈利显著改善之前,股指继续震荡探底的可能性较大,重点关注需求恢复、各项政策落实的情况和实际效果。(作者单位:新纪元期货)

来源:期货日报网