关注“金九银十”旺季“成色”

5月底至今,钢价经历了近3个月的单边下跌,螺纹钢和热卷的跌幅都接近800元/吨。从驱动因素看主要有三个方面:一是卷板需求下滑。6月高温雨水天气增加以及中高考影响下,建材终端需求不断回落,淡季特征明显。之后卷板需求开始走弱,下游产业加快去库进程,其中汽车行业表现较为明显,这一点从品种间价差观察更为直观。比如卷螺价差以及镀锌板和冷轧板的价差,华东卷螺价差最高触及300元/吨,当前快速收窄甚至出现倒挂,镀锌和冷轧的价差从7月份开始快速下跌,因为镀锌需求下滑,各大钢厂直供终端汽车厂家的订单减少,导致镀锌板价格大幅回落。二是螺纹钢新老国标切换引发去库担忧。螺纹钢新标准于今年6月25日公布,按照要求将在9月25日执行,本次国标切换的过渡期仅3个月,过渡期较短叠加需求偏弱,引发市场恐慌抛售,价格加速回落。三是钢厂利润回落引发新的负反馈。随着钢价的回落,钢厂利润大幅下挫导致集体检修增加,原料供增需减,带动钢材生产成本下移。

表为历年来国标切换时间和过渡期

近期钢价先涨后跌,整体宽幅震荡,市场分歧较大。部分观点认为政策预期叠加“金九银十”旺季来临,钢价仍有走强的可能,也有观点认为当前供需较弱,交割压力不减,钢价仍有下跌风险。笔者认为,从当前的基本面看,宏观层面仍有利多信号,但实际需求尚未明显改善,钢价或继续宽幅震荡,若旺季需求不及预期,钢价仍有继续回落的风险。

从宏观层面看,美联储主席鲍威尔的讲话进一步表明了降息的可能性,意味着9月降息是大概率事件,且有可能直接开启一轮新的降息周期。海外降息周期的开启有助于打开我国的政策施展空间,政策效力将更加明显。今年以来,化解地方债务风险一直是制约财政政策发力的主要因素,近期财政部明确表示地方政府债务风险整体得到缓解,隐性债务规模逐步下降,且将督促地方政府进一步加快专项债券发行使用进度,提高专项债券资金使用效益,带动扩大有效投资,推动尽快形成实物工作量。从数据上看,近期地方政府新增专项债发行明显提速,截至8月底,累计新增专项债发行(包括即将发行)超过2.57万亿元,其中8月发行量为7965亿元(7月为2814亿元)。此外,当前专项债净融资进度达到66%,考虑到实物工作量多在三季度形成,预计9月专项债发行会进一步加快。

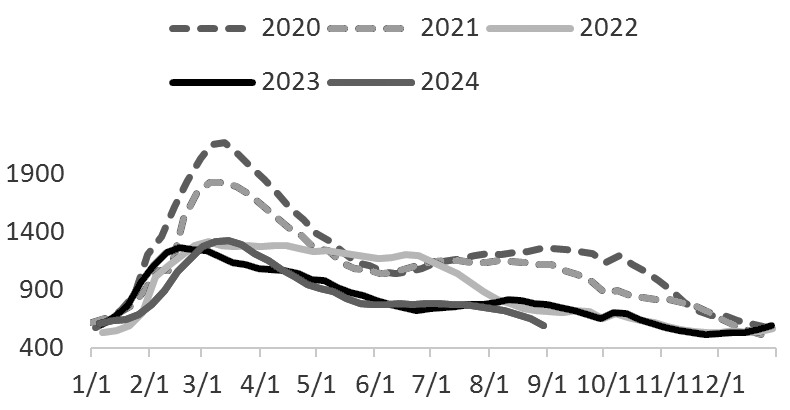

图为螺纹钢产量(单位:万吨)

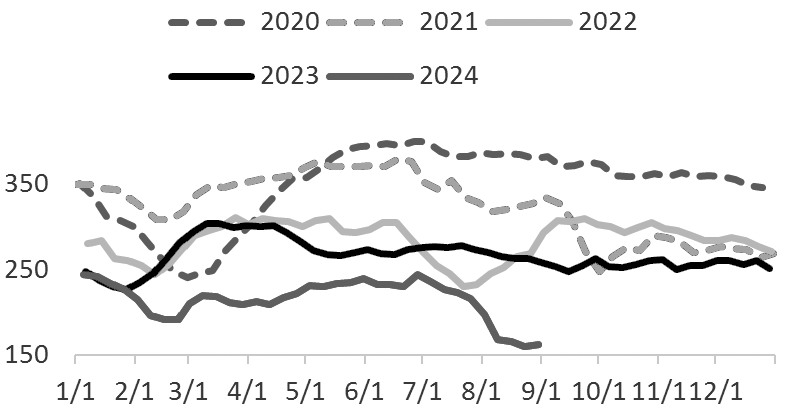

图为螺纹钢表观需求(单位:万吨)

从供需层面看,螺纹钢供需双减,热卷供增需减。近期钢厂粗钢减量较多,前期以减废钢为主,8月份开始铁水补跌,整体降幅较大。分品种看,螺纹钢减产幅度较大,今年累计减产19%。热卷累计同比增长1.6%。近期螺纹钢和热卷产量均有所下降,热卷减产幅度较小。目前高炉延续减产态势,但电炉有复产迹象,螺纹钢产量或见底回升,且由于螺纹钢生产利润好于热卷,钢厂高炉开始转产螺纹钢。需求方面,螺纹钢表需同比下降,而热卷表需同比上升。螺纹钢减产较多,去库明显,表需率先企稳反弹,但热卷供给量较大,去库不畅,表需尚未企稳。从下游行业看,出口保持增长,但预期值有所下修。内需仍不足,投资端维持全年减量预期,房地产行业需求下滑,制造业耗钢需求增加。环比看,汽车和家电行业产销数据回落导致热卷需求阶段性下滑,近期受以旧换新支撑,家电内销排产略有好转。关注8月份专项债发行提速对钢材需求的提振。

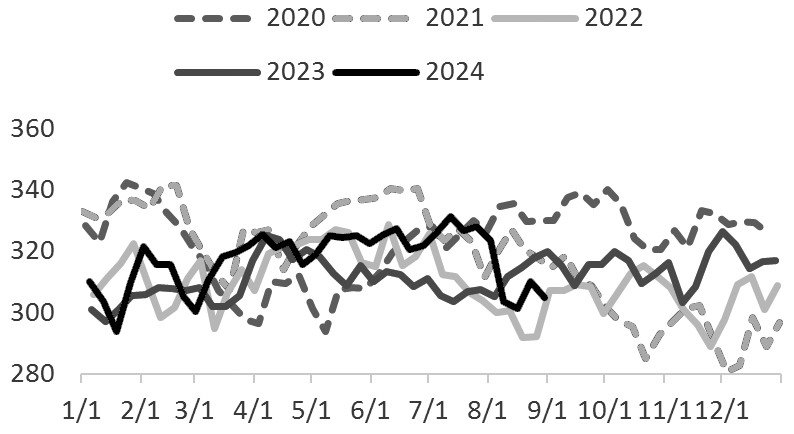

图为热卷产量(单位:万吨)

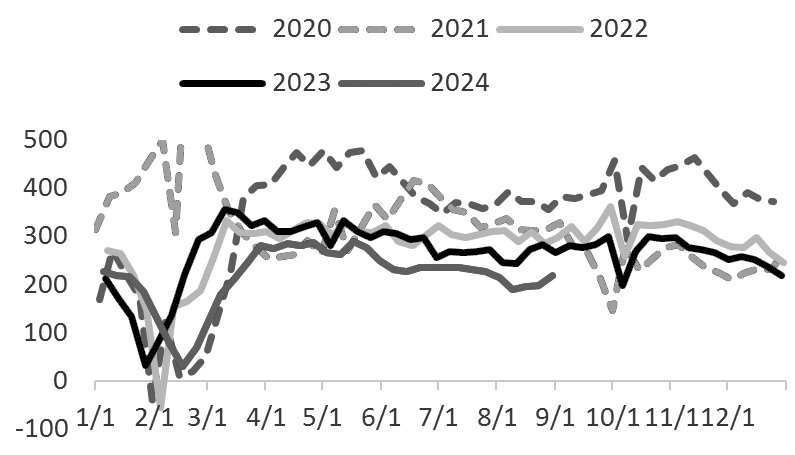

图为螺纹钢总库存(单位:万吨)

值得注意的是,原料端对钢价的成本支撑偏弱。当前钢厂利润一般,铁水日产回落,原料需求进一步下滑。但铁矿石供给增幅明显,焦煤主产区产量仍在回升。原料供应过剩,虽然节前有补库需求,但若钢材需求不及预期,仍有负反馈可能。

整体看,“金九银十”来临,需求仍是决定钢价走势的核心因素。虽然当前专项债发行提速,但实际效果尚未显现。此外,近月合约仓单注册量逐步增加,若旺季需求未达到预期,钢材价格可能仍将面临下跌风险。(作者期货投资咨询从业证书编号Z0014488)

来源:期货日报网