Mysteel:汽车原材料周报(9.26-9.30)

核心观点:上周钢铁市场价格震荡上涨,Myspic综合指数报收150.91点,周环比上涨0.82%,除中厚板外,其他品种均呈现上涨态势。上周在国庆节前备货需求以及基建赶工的影响下,钢材价格在周期呈现量价齐升态势,其中周二成交量创下今年以来最高值,随着备货需求充分释放,周中以后价格呈现窄幅盘整态势, 但成交量仍处于年内可观水平;有色方面,铜价格小幅下跌,市场成交有所好转;铝价格维持震荡走势,海外方面美联储加息落地,且预计今年仍有一次加息,欧洲PMI初值表现一般,海外宏观逻辑仍然偏空。

展望国庆假日,部分钢企借由亏损和原料采购困难之因,执行检修/减产计划。另外,市场和终端虽有备库,但依然以低库操作,刚需采购为主,以减少风险。从节后心态来看,面对二十大和季节性限产的预期,叠加政府对基建、房建、制造业等行业支持,市场情绪或有支撑,进而使得钢价有拉涨预期。因此,国庆节后因刚需支撑和供应增量有限,库存累积大概率不及预期,整体基本面表现依旧维持动态平衡;有色方面,目前社会库存持续维持低位,但去库幅度减小,后续需关注节后库存变化情况,在换月高基差压力下,下游采购情绪减弱,预计电解铜价格将窄幅震荡;铝市供需平衡预计到10月末才有明显好转,预计短期铝价偏弱运行。

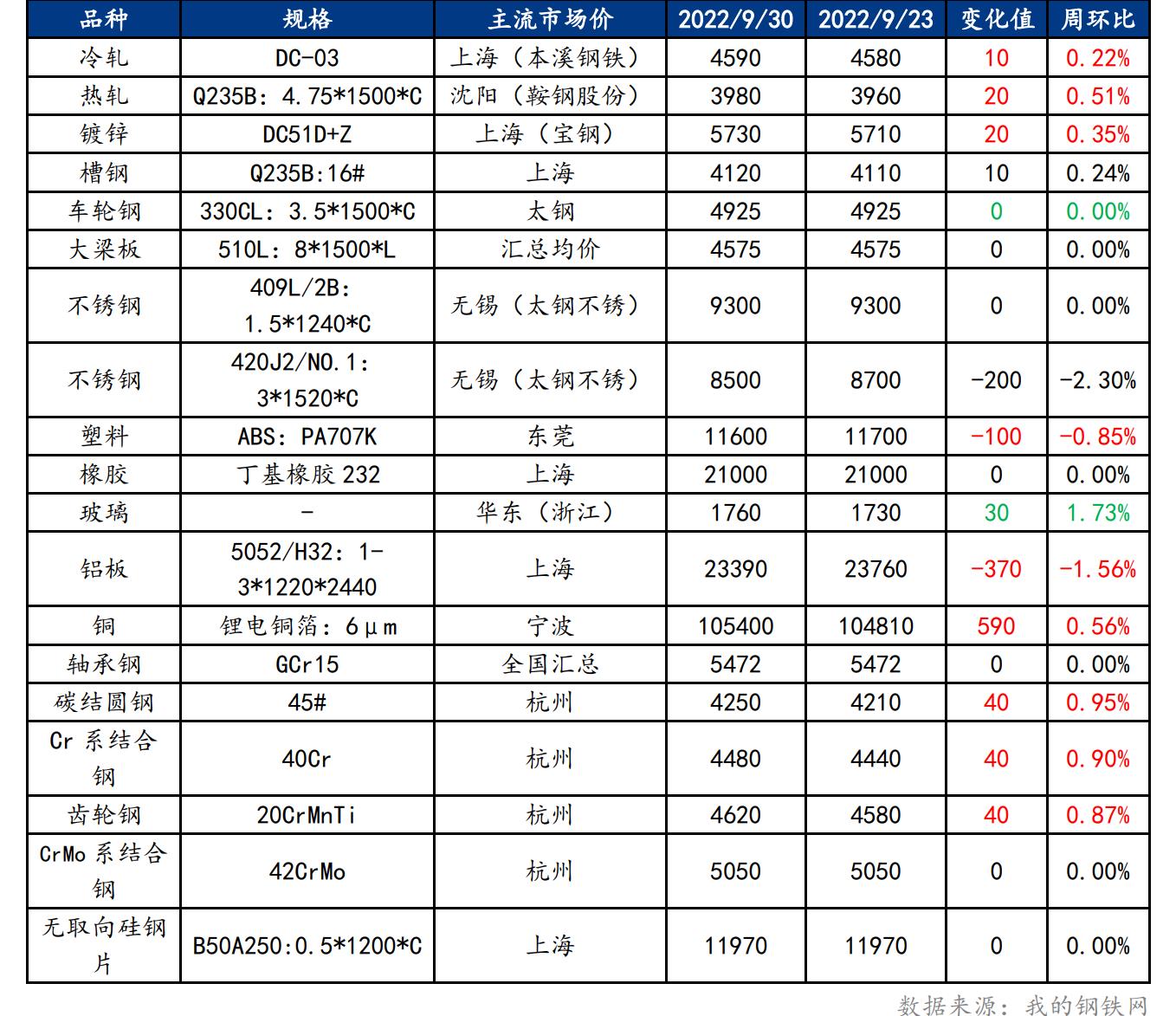

一、原材料品种价格监测

截止2022年9月30日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:补库需求尚可,冷轧板卷价格小幅上涨

上周冷轧板卷产量78.74万吨,环比减少0.70.28万吨。库存方面,当前冷轧钢厂库存34万吨,环比减少1.76万吨,社会库存130.22万吨,环比减少1.65万吨。上周临近国庆长假,市场补库需求仍存在,市场交投氛围较为活跃,上周成交表现不错。据市场反馈,整个9月下游制造业处于复苏回升的状态,下游库存也处于较低水平,因此下游补库需求释放还不错。加之上月主流钢厂减产检修较多,到货资源有所减少,整体9月库存去化表现较为顺畅。就节后市场而言,供应方面,钢厂进入10月钢厂利润尚存加之接单尚可,仍然会维持当前产量水平。长假过后,经过七天休市,库存将小幅累积。需求方面,节后下游终端仍然会进行一波补库,释放部分需求。综合来看,预计节后全国市场冷轧板卷价格或将小幅上涨

主要内容摘要②——热轧:热轧节前补库较好 节后库存预期增加 价格或将震荡运行

近期看,市场总库存量下降,节后库存累库,上下端偏谨慎。目前消费持续力尚存,从节奏上而言,隔周的成交会有一定好转,对于这个预期而言,就是第一周略差,第二周预期偏好。目前钢厂实际利润尚未亏损,但点对点利润亏损,未亏到边际。央国企与民企,近期订单勉强接满,钢厂在避免风险的节奏下,对于价格上涨起到一个较为明显的制约。钢厂反馈,不敢做大量的库存,主要是担心库存累积过高造成亏损的风险。市场心态相对乐观,出货量节奏有所放缓,但高位变现的预期依然存在。目前在途资源依然偏多,对于库存累积就是一个节奏问题,矛盾仍难以体现。就节后看,节前市场到货量会继续维持,消费爆发持续力度不佳,从节奏角度看,本周买完价格上涨,节后第一周预期会在3850-3950元/吨。

主要内容摘要③——特钢:终端采购发力,需求缓慢释放,预计优特钢价格震荡偏强运行

上周全国优特钢市场价格小幅上涨。钢厂方面,江苏目前省内优特钢厂均正常生产,节后中天有检修减产计划,但当前钢厂库存高位,节后库存压力仍大;山东预计临沂钢投下月能恢复正常生产,山东优特钢供给将增加,市场供给压力仍然较大;分地区来看,华南市场价格持稳运行,节前交投氛围较为一般,目前社会库存处于正常水平,主导钢厂满负荷生产;华中市场市场成交较上周有所好转,但贸易商之间价格竞争激烈,拉涨困难;东北市场终端需求有所回升,节前备料补库带动市场成交,但需求释放缓慢,并未出现往年“金九”成交火爆场景;华北市场贸易商开始有补库,库存小幅增加,可见贸易商对节后市场有一定的信心,终端需求一直保持在相对稳定水平,暂未出现明显回升;钢厂调价方面,钢厂价格大部分持稳,个别小幅上调。市场方面,上周市场价格整体稳定为主。国庆节前最后一周,终端采购发力,需求缓慢释放,成交尚可。综上所述,预计本周优特钢市场价格震荡偏强运行

主要内容摘要④——不锈钢:钢厂到货少,贸易商惜售下不锈钢价格变动不大

周内不锈钢期货盘面窄幅震荡运行,下游情绪多有影响,对于国庆假期前备货心态较为谨慎,即使钢厂到货偏少,社会库存处于中等偏低位置,下游亦无多询单,仍按需采购进行。但贸易商现货库存压力不大,加上看好节后需求的释放,惜售情绪浓厚,价格整体变动不大。截止9月30日,民营304冷轧2.0mm毛边16950-17050元/吨,跌50元/吨,民营304五尺热轧毛边16200-16600元/吨,跌150元/吨,201J1冷轧1.0mm 9900-10000元/吨,涨50元/吨,430冷轧7900-8050元/吨,跌100-250元/吨。库存方面,据Mysteel调研,9月29日,全国主流市场不锈钢社会库存总量69.39万吨,周环比下降3.27%,年同比下降3.46%。其中300系冷轧不锈钢库存总量34.86万吨,周环比下降6.81%,年同比下降13.87%。周内社会库存呈现去库态势,主要体现在300系以及400系资源。钢厂到货偏少,叠加国庆假期前贸易商以及下游企业多有备货操作,并且月底期间,代理商多有结算提货,故供应减少而资源消化增加下,库存稍有下降。国庆假期前,整体热闹氛围多处于市场贸易商以及平板商层面,下游拿货依旧占小部分,而需求释放缓慢,资源消化有限,难以支撑价格的持续性高位。随着节中钢厂资源的陆续到货,市场流通资源有所增加,一定程度上加重下游的谨慎观望心态,而贸易商为达出货目的,价格或会有让利操作,预计国庆假期后不锈钢现货价格呈现窄幅震荡.

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价维持震荡走势 预计本周将偏弱运行

上周电解铝价格维持震荡走势,海外方面美联储加息落地,且预计今年仍有一次加息,欧洲PMI初值表现一般,海外宏观逻辑仍然偏空。国内方面,云南限电导致的电解铝产能减产规模扩大传言仍待观察实际落地情况,四川省前期减产的电解铝产能陆续开始复产;消费面,型材订单环比小幅好转,但金九即将过去,市场整体消费仍无较大起色,对铝价支撑有限。根据供需平衡推演情况,供需平衡预计到10月末才有明显好转,预计短期铝价偏弱运行,直至对四季度消费有更好预期。后续持续关注云南省电解铝产能运行情况。

四、汽车行业动态信息一览

1.8月乘用车新四化指数为78.0

中国汽车流通协会汽车市场研究分会(乘用车市场信息联席会,简称乘联会)联合上海安路勤企业管理咨询有限公司(简称安路勤)联合发布的乘用车新四化指数,旨在定期监控国产乘用车市场的新四化发展进程,并通过历史数据比对,判断未来发展趋势。

2022年8月乘用车新四化指数为78.0。其中电动化指数为28.3;智能化指数为42.6;网联化指数为55.8。

2.1-8月汽车行业利润3163亿元

9月29日,乘联会数据显示,1-8月汽车行业收入56985亿元,增长3.3%;成本49313亿元,增4%;利润3163亿元,总体同比下降7%,汽车行业总体表现不强。8月汽车行业收入8197亿元,同比增32%;成本7083亿元增34%;利润423亿元,同比增100%,汽车行业利润率5.2%,相对于整个工业企业利润率6.3%的平均水平,汽车行业改善较大。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!