甲醇 继续向上运行

2024-08-30 08:30:44

期货日报网

关注

0

0

获赞

粉丝

— 分享 —

8月中旬以来,甲醇价格止跌反弹,从2430元/吨附近提升至2530元/吨。展望后市,虽然国内开工有望继续提升,但由于9月进口存在缩减预期且MTO需求将明显增加,预计甲醇将继续向上运行。

国内开工提升

目前来看,8月下旬重启计划略偏多。近期,煤制甲醇利润小幅盈利,且进入9月煤价存下滑预期,因此国内开工有继续提升可能。

进口方面,近期伊朗ZPC330万吨以及BUSHER165万吨装置降负运行,8月外盘开工环比下滑,预计9月进口量存缩减预期。

近期MTO利润亏损有所扩大,久泰、诚志二期近日已重启。目前MTO装置已基本回归,预计9月MTO需求环比将明显增加。

传统下游方面,8月以来下游开工整体下滑,甲醛开工率从30.07%下滑至28.7%,醋酸开工率从95.08%大幅下滑至82.45%,MTBE开工率从61.12%下滑至60.96%,二甲醚开工率从5.68%提升至6.28%。临近“金九银十”需求旺季,预计传统下游开工继续下滑的可能性不大,不排除将出现提升。

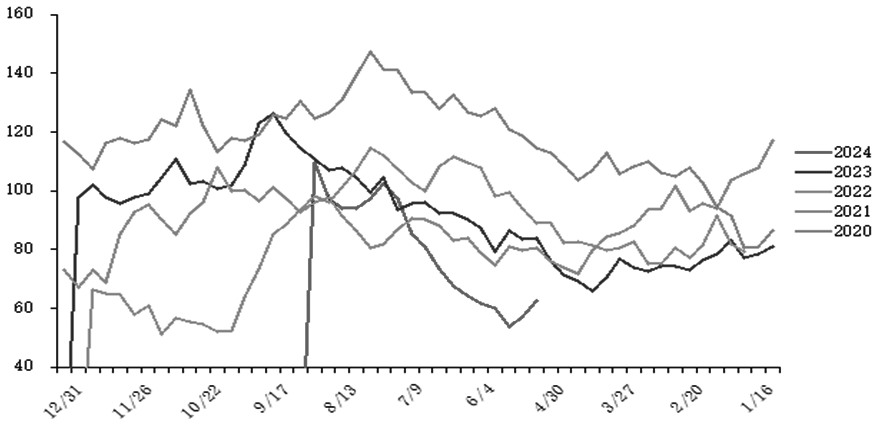

港口库存累积的可能性不大

本周港口库存大幅累积至109.3万吨,相比上周上涨11.98万吨。考虑到 9月进口有缩减预期,据了解8月30日~9月15日国内进口船货到港量在66.9万—67万吨。而港口MTO装置已回归,预计9月港口库存大幅累积的可能性较小,不排除有去库预期。

图为甲醇港口库存季节性走势(单位:万吨)

整体上看,虽然煤价有走弱预期,但供需驱动偏强,预计甲醇下跌空间不大,整体将偏强运行。后市关注煤价、进口、MTO开工等情况。(作者单位:大地期货)

来源:期货日报网

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据