郑棉 中长线走势不乐观

近期,在内外因素共同作用下,棉花持续反弹。经过前期的下跌,目前内外棉花价差大幅缩窄,在一定程度有利于国内棉价企稳。中长期来看,基于2024/2025年度全球供给增加压力仍大,国内后续旺季需求表现一般,后市棉花反弹空间仍受限。

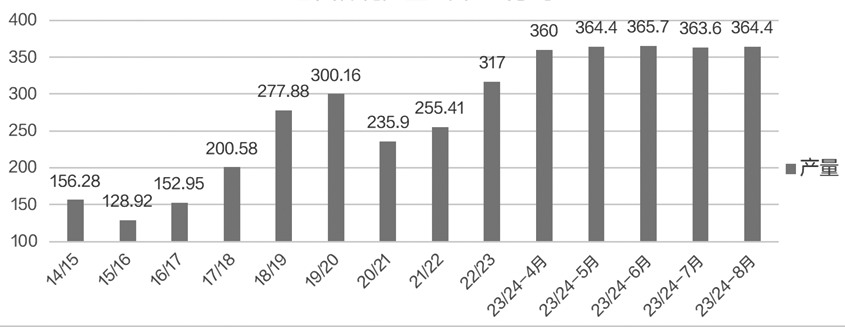

图为巴西棉花产量情况(单位:万吨)

宏观面助力美棉反弹

从近期美联储表态来看,9月大幅降息的概率有所增加,受金融市场提振,商品整体表现偏强。美棉指数前期最低跌至67美分/磅附近,短期下跌动能有所减弱。自8月中旬以来,美棉主产区得州降雨持续偏少,美棉优良率连续回落,截至8月25日,美棉15个棉花主要种植州棉花优良率为40%,环比下滑2个百分点,较去年同期水平高7个百分点。天气预报显示,除西部棉区之外,9月初美棉主产区将迎来一些降雨,继续关注天气情况。

目前美棉已经进入吐絮期,总体生长进度偏快。8月25日,全美棉花吐絮率为25%,较去年同期领先2个百分点,较近5年均值领先2个百分点。其中主产棉区得州吐絮率为27%,较去年同期落后1个百分点,较近5年平均进度落后1个百分点。

另外,美国农业部8月供需报告中大幅下调了美棉2024/2025年度产量,也在一定程度上提前反映了后续天气的负面影响。由于8月美棉产量预期下调幅度较大,预计美国农业部9月供需报告对美棉产量的调整幅度或有限。

新年度全球供给增加预期仍强

巴西新年度产量继续增产。根据巴西国家商品公司8月最新预测,巴西2023/2024年度棉花产量为364.4万吨,较上月小幅上调,较2022/2023年度增加47万吨,延续丰产势头。巴西出口同样高歌猛进,7月巴西棉出口量达16.7万吨,环比增加0.7万吨,同比增加9.44万吨,本月出口量为近年同期最高。本年度累计出口棉花接近268.1万吨,同比增加85%,也超过美国成为最大的出口国。

其他主产国,如澳洲棉花产量同样处于高位。美国农业部8月供需报告显示,澳洲2024/2025年度棉花产量为108.86万吨,处于近几年的偏高位置。印度棉花产量存在减少预期,截至目前种植面积仍然同比偏低。美国农业部对印度2024/2025年度棉花产量预估为533.42万吨,较上年度减少37万吨。

关注后续旺季表现

近期,郑棉持续小幅反弹,现货成交仍然一般,虽然棉纱需求有所好转,但幅度仍然有限。市场对“金九银十”旺季预期一般,纺企棉纱库存处于高位,消化库存需要持续的需求支撑。另外,国内7月纺服消费表现偏弱,7月服装、鞋帽、针纺织品类商品零售额为936亿元,同比减少5.2%,环比减少24.3%;1—7月累计零售额为8033亿元,同比增加0.5%。国内7月纺服消费有所放缓,市场对后续消费表现仍然缺乏信心。

目前棉花供给仍然充足,截至7月底,国内棉花商业库存为277.82万吨,同比增加45.07万吨;截至7月底,2023/2024年度累计进口309万吨,同比增加184万吨。

综上所述,短期郑棉基本企稳,但由于2024/2025年度全球供给增量较大,且需求表现一般,棉花上方高度仍受限。操作上,在短期郑棉企稳的情况下,可酌情参与反弹行情,中长期可卖出深度虚值看涨期权。(作者单位:国投安信期货)

来源:期货日报网