Mysteel:建筑原材料周报(9.26-9.30)

核心观点

基本面情况

当前建材整体窄幅震荡运行。目前来看,建材各品种随着供应端扩大,国庆期间在途资源陆续入库,库存或将出现增库;而需求方面,基建赶工迹象开始出现,房建的存量消费对于价格仍有较强支撑,本周来看,建材价格大体上呈现持稳偏强的趋势。

建筑行业方面

在各路资金的驰援下,加之天气情况尚可,下游拿货积极性提高。其中市政工程发力较为亮眼,开工率及施工进度相对较好,基建和市政携手拉动需求回升。但需注意房地产方面仍无明显改善及疫情反复对局部市场的抑制。

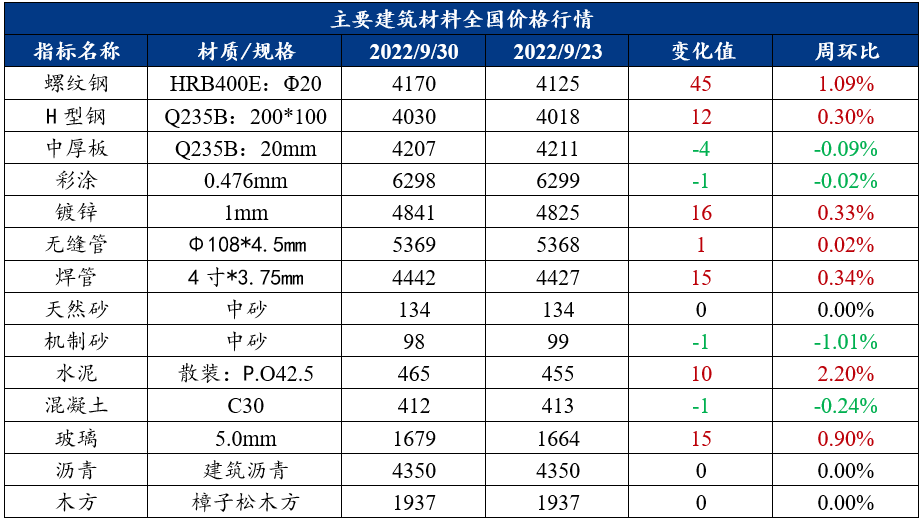

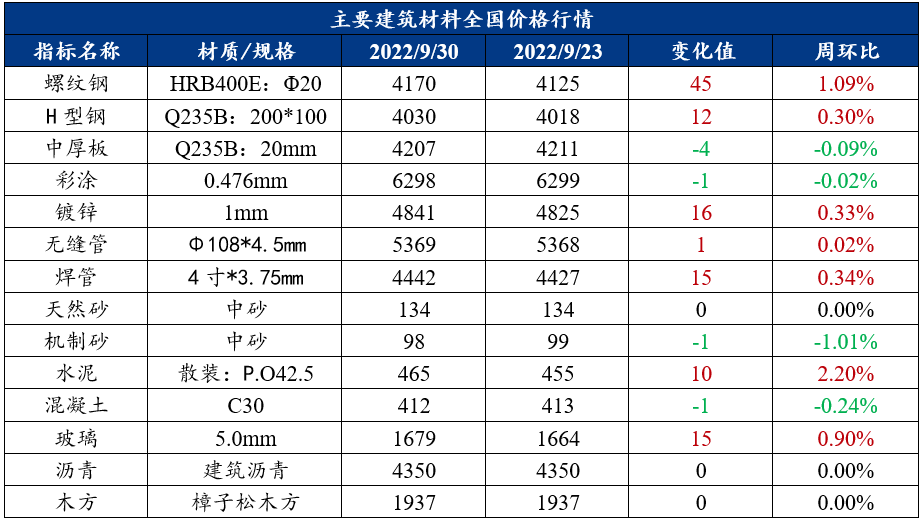

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:需求可持续性有待商榷,螺纹钢价格预计窄幅震荡运行

上周建筑钢材运行逻辑分析

上周螺纹钢价格震荡趋强。供应方面,上周除华南、华东以外,其余地区长流程钢厂产量不同程度小幅减产,电炉企业利润水平整体偏低,增产积极性不高,也出现小幅下降;库存方面,节前终端备货积极性较高,市场需求持续放量,周内市场成交火爆,带动螺纹钢大幅降库;需求方面,在国庆节前补库情绪推动下,上周消费创年内高点,同时基建赶工迹象开始出现。

本周展望

产量方面,国庆后陆续将有限产政策执行,个别省份将陆续开始减限产,产量将缓慢下降;库存方面,节前虽然下游补库使得钢厂库存去化,但目前高产量下供给压力同比偏大,国庆期间在途资源陆续入库,库存或将出现增库;需求方面,目前基建赶工迹象开始出现,房建的存量消费对于价格仍有较强支撑,节前补库提供的需求结束后消费或有小幅下降。

综合来说,节前补库驱动价格趋强,但市场对后期需求的可持续性仍存怀疑态度,预计节中价格窄幅震荡运行。

2. 中厚板

周度观点:市场整体看稳为主,中厚板或稳中偏强

上周中厚板运行逻辑分析

上周全国中厚板市场价格小幅走弱,成交表现一般。

供应及库存方面,钢厂生产积极性较差,短期内供给量波动幅度有限,库存本周去库明显,市场资源到货情况趋缓。从市场资源量来看,资源库存量已处于相对低位,但国庆期间会有资源不断到港入库,后市不可控因素较大,贸易商心态处于谨慎观望中;

需求方面,美联储加息落地,市场心态明显好转,加之国庆长假前夕,贸易商及下游终端补库积极性高涨,成交放量;

市场方面,由于随着国庆假期临近,加上节前需求释放不足,多数商家报价以盘整运行为主,且部分产地资源仍存议价空间,中厚板成交表现一般。

本周展望

供应方面,近期中厚板产量小幅回升,但原料价格坚挺下钢厂利润收缩,短期并无明显复产积极性,预计本周中板产量将窄幅波动;

流通方面,近期存在北材南下,且因市场整体去库速度较慢,考虑到国庆假日期间将有新资源陆续到达,社会库存将逐步累积;

需求方面,目前市场主要关注的核心矛盾集中在海外衰退风险以及国内稳经济大盘政策逐渐落地后对国内经济的预期上,考虑到假期原因,需求难有大的变动;

综合来看,预计本周中厚板市场价格稳中偏强。

(二)其他建材

1. 水泥

周度观点:上周水泥价格稳中有升,预计本周价格平稳上涨

上周水泥运行逻辑分析

上周全国多地水泥价格上涨。生产方面,全国水泥熟料产能利用率73.13%,周环比上涨2.56%。库存方面,全国水泥熟料库容比63.67%,周环比下降0.09%。需求方面,水泥企业出库量858.4万吨,环比上升5.44%,整体需求继续提升,达到近两月内最高点。分区域来看,华东区域,重大项目托底对需求有一定支撑,上海新项目施工进度及资金回款情况较好,安徽、福建部分项目节前赶工,叠加投机需求增加,出库量继续提升。江苏、山东等区域继续跟进上涨。华南区域,随着资金的进一步落地,两广市场在建房地产项目进度略有提速,市政开工率及施工情况较好,水泥价格短期内连续上涨2轮。华中区域,市政工程新开工带动需求回升,郑州停工楼盘复工提振市场信心,加之涨价刺激,短期内下游补库。加之成本压力下,湖南水泥价格持续上涨,累计涨幅110元/吨。西南地区:贵州疫情影响解除,下游恢复施工;川渝基建项目继续发力;云南疫情反复,加之房建低迷,需求走弱。但在节能限产,成本大幅提升的背景下,云南、重庆等地水泥价格探涨。三北地区,东北、西北管控解除,需求回补,部分工地赶工,但整体需求不佳,加之企业开窑,供应扩大,行情稳中偏弱;华北市政及基建项目进度尚可,新开工拉动需求提升,价格稳中偏强运行。

本周展望

在二十大以后,资金进一步落地,项目工地加速启动,水泥需求集中释放。但疫情反复仍会在短期内对局部市场有一定影响。需求短期仍有上升空间,但随着供应端扩大,熟料库存有回升迹象,成本压力下,水泥企业连续推涨价格,落实情况有带观望,预计本周价格平稳上涨。

2. 混凝土

周度观点:上周混凝土价格平稳过渡,预计本周价格试探上涨

上周混凝土运行逻辑分析

截至9月30日,百年建筑网统计全国混凝土C30均价为412元/方,周环比下跌1元/方。分地区来看,全国混凝土价格多数区域持稳为主,主要为华东江苏、浙江、西北;华南广西、广东等地混凝土价格随原材价格推涨小幅提升;山东日照等地混凝土企业竞争激烈价格呈现跌势。上周国内500余家混凝土企业产能利用率保持增势,9月22日-9月28日期间,混凝土平均产能利用率为16.78%,周环比上升0.68个百分点,低于去年同期3.42个百分点。本轮周期内国内天气条件良好,加之越发临近年底,现有项目逐步进入赶工阶段,另外政府项目资金填充后,新市政工程项目启动,旧项目回款有所保障,成为混凝土企业优先供应项目,另外,国内房市政策层出不穷,恒大等龙头房企也在积极为保教楼努力,整体房建项目进度也有一定提速,因此混凝土市场需求增加,混凝土产能利用率增速扩大。

本周展望

综合来看,国庆小长假到来,小部分项目会进度有所放缓,但是目前来看,年底将至,市场会逐步进入小赶工期,混凝土市场需求逐步提升是大趋势,因此混凝土企业发运量继续保持小幅增加。房建项目方面,随着国资协助发力,多数房建项目会注入新的活力,因此房建项目会有一定提升,但是市政方面,资金得到补充后,项目进度会有所保障,加之拨款优于其他项目,混凝土企业供应更积极,整体市场发运量会增加,但是下轮房建及市政项目占比波动不大,综合预计本周价格试探上涨。

三、建筑行业动态热点信息一览

建筑业

1、房建需求提升空间有限。即期指标显示,本周截至9月21日,百年建筑调研国内500余家混凝土周发运量309.3万方,周环比增加3.5万方,混凝土发运量保持增势;全国混凝土平均产能利用率为15.44%,周环比上升0.17个百分点,低于去年同期3.94个百分点。目前总量中,市政项目用量占47.16%,较上轮提升0.78%,而楼盘项目用量占38.65%,较上轮下降0.42%。年底开始,部分市政项目逐步进入小赶工阶段,目前专项债使用限制时间越发靠近,多地学校、医院、道路建设等有所增量,因此看下来,接下来项目的发运量占比中,市政项目占比依旧能占据较大份额。房建方面,最近国内“保交楼”、限购门槛放宽、公积金贷款额度提升等利好消息继续传出,加之烂尾楼托盘,因此前期停滞房地产项目得到一定活力。

综合来看,下轮房建及市政工程有一定发力空间,但资金问题方面尚未明确,仍有一定存量项目尚未能启动。再来看下占比方面,国内目前部分地区针对烂尾楼,及在建房建项目均有一定要求,因此后期房建项目用量会有小幅增量,而市政方面,接下来的用量主力军,用量仍会增势为主,下轮房建及市政项目占比或能趋于较为平稳状态。

2、基建需求维稳。截至9月22日,百年建筑调研国内202家大型矿山企业砂石总出货量为1696.19万吨,周环比上升12.9%;截至9月19日,国内250家水泥生产企业出库量8858.4万吨,环比上升5.44%,整体需求继续提升,达到近两月内最高点;当期水泥直供量为255万吨,环比增长4.51%。川渝辽冀等区域疫情封控解除,沿海城市台风过境后,材料运输畅通,下游工程进度恢复正常,需求明显回补;其他区域重点工程拿货量保持稳定,基建整体用量稳步增长。

在各路资金的驰援下,加之天气情况尚可,下游拿货积极性提高。其中市政工程发力较为亮眼,开工率及施工进度相对较好,基建和市政携手拉动需求回升。但需注意房地产方面仍无明显改善及疫情反复对局部市场的抑制。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!