低日产状态或终结

[产量在强预期与弱现实之间摆动]

2024年尿素产能增量庞大,且集中在下半年投产。卓创资讯的数据显示,2024年全年尿素行业有750万吨新增产能计划投放,上半年仅落实30万吨。若投产计划全部落实,则2024年年底行业总产能达到8131万吨,同比增幅超过10%,创10年来最高增速且连续两年保持正增长。不过,新增产能落实存在不确定性,延迟投放偶有发生。

不过,近两个月部分新增产能正在落实。7月安徽一套年产能80万吨的装置投放市场,目前已稳定出产品。8月河南一套年产能80万吨的装置投放市场,目前处于试车阶段,出产品时间大概率延迟。虽然产能落地速度慢于预期,但不可否认,近两年行业产能持续增长使得尿素供应水平明显提升。

年初以来,尿素日均产量同比偏高8.47%,且多次接近19万吨的绝对高点,但这种现象7月下旬出现变化。一边是尿素日产量突破19万吨甚至迈向下一个台阶的预期,一边是尿素装置检修数量、故障频率明显增加的现实。7月下旬至8月中上旬,山东、内蒙古、河南、新疆等地部分大型工厂检修,尿素日产量减少, 8月中旬一度下滑至16.5万吨的阶段性低位,导致供应提升的预期落空。截至8月16日,尿素日产量为16.95万吨,较1个月前下降6.54%,较2023年同期仍偏高3.45%。

[生产企业库存整体处于可控范围]

虽然供应水平同比偏高、需求偏弱是尿素市场较为统一的认知,但企业库存似乎并未体现突出压力。尽管2024年3月国内旺季需求不及预期,尿素企业4月才开启去库周期,比往年偏晚,但此后多数时间尿素企业库存都处于近5年的中等水平。

年初尿素企业库存在60万吨,除春节前、3月中下旬阶段性小幅累库外,其余时间多处于下降通道。6月之后库存虽然不再下降,但绝对水平处于年度低位。7月中旬开始企业库存小幅提升,符合历年7—9月震荡回升的季节性规律。截至8月14日,尿素企业库存为43.72万吨,较1个月前提升45.67%,较2023年同期提升65.36%。

我们认为,当前尿素企业库存在可控范围内。近5年尿素企业库存的正常波动范围在40万~60万吨,过去两个月企业库存多数时间低于该运行区间,8月中旬才突破40万吨,侧面反映此阶段尿素供需矛盾并不突出。

[需求季节规律减弱但刚性仍存]

上半年农业需求处于旺季周期,但由于3月需求启动延迟,市场活跃度4月才开始提升。而此时需求旺季与二季度用肥时间重叠,形成了持续两个月的需求释放期。

下半年尿素农业需求力度通常比上半年弱。6—7月,玉米等大田作物需要追肥,但2024年当期极端天气对尿素需求的影响不容小觑。6月,山东、河南、河北、山西、安徽、江苏等农业大省均出现待播耕地缺墒和已播作物受旱的情况,作物种植延迟,尿素等肥料无法施用。7月,中部、北部地区又遭遇强降雨,田间肥料易被冲散,追肥周期同样被延迟、拉长。天气的反复既横向延长了追肥时间,又纵向稀释了单位时间施肥力度。综合考虑,2024年尿素需求呈现“淡季不淡、旺季不旺”的特征。

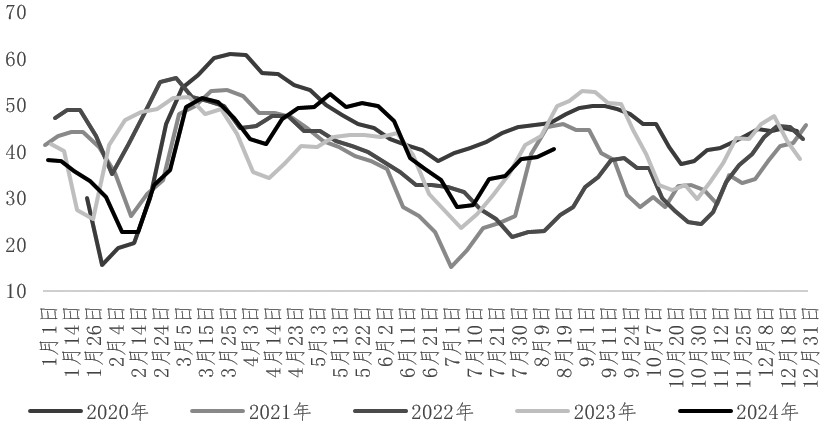

8月处于尿素农业需求传统淡季,市场成交活跃度下降,符合季节性规律。不过,工业下游部分行业开工率提升,对尿素需求具有支撑。截至8月15日,复合肥行业开工率为40.48%,三聚氰胺行业开工率为67.64%,二者分别较7月中旬提升6.34个百分点和8.38个百分点。

近期市场对尿素工业需求的关注重点依旧在复合肥行业。复合肥与尿素需求季节性表现高度相似,区别在于复合肥需要提前生产成品,故7月中旬以来复合肥行业开工率自低位持续回升,这也是尿素在淡季需求相对坚挺且刚性的主要原因。需要注意的是,当前复合肥行业成品库存高企,已突破73万吨,绝对水平达到年内第3高位。若复合肥库存无法快速消化,则将限制行业对原料尿素的采购及囤货积极性,未来尿素工业需求也将受到压制。

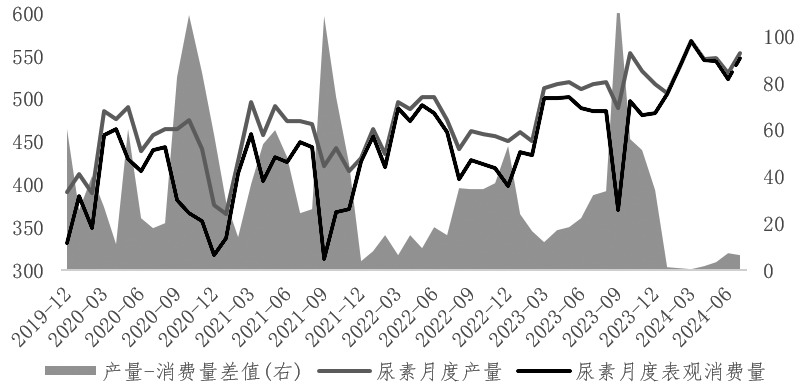

事实上,近几年尿素消费增长较为明显,但市场关注点多在产能投放数量庞大上,而忽略了消费增长的现实。过去3年,尿素年度表观消费量以年均5.68%的速度增长,2022年消费量同比增幅达到10.47%。从2024年的市场表现来看,上半年尿素消费量依旧保持高增长态势,月度消费增速达到12.74%,相较于同期的月度产量增速9.01%,高出3.73个百分点。因此,仅考虑尿素产量与消费量这两项指标,尿素供需压力就低于预期。

图为尿素月度产量、表观消费量变化(单位:万吨)

尿素的高消费既有回乡务农人员增加带动农业用量提升的原因,又有下游各个板块工业消费增长的原因。近两年复合肥行业高塔肥产量快速增长,而高塔肥又以高氮复合肥为主,同样1吨复合肥成品对氮肥(尿素)的需求较之前大幅提升。板材行业常用的胶粘剂上,尿素使用比例从之前的40%提升至目前的50%及以上。环保板块如脱硫脱硝、车用尿素行业越来越依赖尿素,部分食品厂的污水处理甚至也开始使用尿素。除此之外,日化行业如清洁用品、消毒用品等板块规模近两年增长明显,也提升了尿素的工业用量。由此可见,尿素工业需求已渗透多个行业,但受制于需求占比偏低、下游较为分散,单个行业尿素需求的增长不易被察觉。

[印度国际市场招标实际影响有限]

2024年我国尿素出口数量大幅缩减,上半年出口量创10年来的新低。上半年尿素累计出口量仅为13.97万吨,同比降幅为86.15%。出口量缩减既有国内因素,又有国际因素。上半年国内存在春耕、夏追两大用肥季,在产能投放延迟、夏季检修增多、企业及社会库存均偏低的情况下,尿素货源以优先保供国内为主。印度作为我国尿素出口的主要目的地之一,其社会库存居高不下,对进口的依赖度下降,导致我国对其出口量减少。

按往年规律,下半年国内尿素需求走弱时会通过加大出口力度来消化供应。但目前,出口政策尚未变化,且内外价差较小,出口不具性价比。尽管如此,5—6月,我国尿素出口量也在提升,这在需求淡季给予市场一定支撑。数据显示,1—4月,我国尿素累计出口3.09万吨,5月提升至3.46万吨,6月提升至7.42万吨。出口数量的增加主要由日本、韩国等国家对我国车用尿素依赖度提升所致。

虽然印度在我国尿素出口市场的占比下降,但其国际招标仍对我国市场产生影响。2023年12月以来印度共发布4次国际招标,最近一次为8月14日晚间,目前未出结果。纵览前3次结果,印度最终采购量少则30多万吨,多则近65万吨,且均无中国货源。即便如此,印度招标消息发布前后、最终量价、预期差异等因素都会影响国内尿素市场情绪。

8月印度招标消息发布前,市场已有较强预期,希望能给国内外市场带来支撑,这也是前期尿素期货盘面走势坚挺的原因之一。事实上,本轮招标开标后有效期为15天,最终船期为10月31日,距离开标超过60天,侧面反映印度对尿素的采购需求并不迫切。另外,市场消息称,本次存在自中国港口发货的情况,近期港口尿素库存明显攀升。据了解,港口发出的货源多为伊朗转港货源,并非国内直供。因此,无论从时间周期,还是从供需变化的角度来看,本轮印度招标的实际影响都较为有限。

[后续关注自身以及商品市场情况]

延迟产能终有落地之时,检修装置也总有复产之日,市场对尿素供应增加的预期随着时间的推移再次加强。8月下旬至9月,陕西、江苏等地新增产能仍有推进预期,再加上前期检修装置陆续复产,尿素低日产的情况将不复存在。从往年情况来看,尿素日产量8月下旬开始恢复,个别年份9月初才会明显提升。根据2024年日产水平、检修装置复产进度及产能投放节奏,若无突发情况,则8月20日之后尿素日产量将逐步增加,不排除8月末或9月初回升至18万吨及以上的可能。

除了生产水平提升,后期尿素库存压力也将显现。按照季节性规律,8月底9月初尿素企业将进入累库阶段,累库时长在2~3个月,11月中上旬库存预计达到年度高点。

虽然下半年尿素需求力度偏弱,出口前景也不乐观,但需求端并非没有支撑。其一,复合肥作为尿素工业需求中占比最大的领域,未来半个月至1个月生产水平仍有季节性提升空间,尿素刚需有保障。只是复合肥企业需要在成品库存和原料库存之间进行资金和仓储的博弈。其二,秋季是玉米、小麦等大田作物生长关键期,尤其是9月至10月中旬,作物需要大量的氮元素作为营养源,此阶段尿素需求可观。其三,9月是东三省、内蒙古等地化肥承储企业淡储的起点,10月其他地区化肥承储也将陆续展开。2024年官方储备政策尚未公布,但随着9月的临近,市场对储备政策落实的预期加强。

图为复合肥行业开工率变化(单位:%)

除了自身供需外,商品市场整体走势对尿素期价的影响也较为明显。文华商品指数在7月4日达到阶段性高点后流畅下跌,近一个半月跌幅为8.64%。其中,化工板块跌幅为7.03%,煤化工板块跌幅为6.31%。尿素作为(煤)化工的一员,期价势必受到商品市场整体情绪的影响。因此,未来还需高度关注宏观及商品市场整体走势的变化。(作者单位:光大期货)

来源:期货日报网