偏空因素占优 甲醇易跌难涨

国际金融市场“蝴蝶效应”扩散

日本央行意外加息引发全球资本套息交易减弱,“蝴蝶效应”扩散导致海外金融市场波动率显著回升。与此同时,美国非农就业数据表现惨淡诱发“衰退交易”席卷大宗商品期货市场。在宏观因子转弱的影响下,上周五国内甲醇期货2409合约反弹受阻,期价在上行至2516元/吨一线止涨转跌。随着负面情绪蔓延,叠加甲醇产业因子趋弱,港口累库压力增强,本周甲醇2409合约维持震荡偏弱走势,期价重心稳步下移。

宏观因子转弱影响,市场风险偏好降低

近期国际金融市场上出现不利信号,日本央行意外加息引发全球资本套息交易减弱。之前日元利率偏低,全球资本借出低息日元,换成美元等其他货币,去投资其他风险资产。随着美国通胀压力减弱,美联储降息预期增强,而日本央行出台“加息+缩表+干预”的鹰派“组合拳”后,利率政策差异凸显使得美日10年期国债利差收窄至3%左右,为2023年5月以来的最低水平。受此影响,日元汇率持续上涨导致全球资本去杠杆,相继卖出股票,偿还日元债务。“蝴蝶效应”扩散导致甲醇等大宗商品也受到波及,价格出现回落。

与此同时,上周美国公布的7月制造业PMI和非农就业数据表现不佳,美国失业率也回升至4.3%,显示美国劳动力市场趋于疲软,令投资者担心美联储货币紧缩周期或导致经济衰退程度加剧,美债利率和美元指数双双回落。在“衰退交易”逻辑显露的情况下,商品需求预期被调降,金融属性和商品属性双双走弱,风险偏好进一步降低,从而扩大了大宗商品期货价格的跌幅。

国内产量小幅回落,供应增速明显放缓

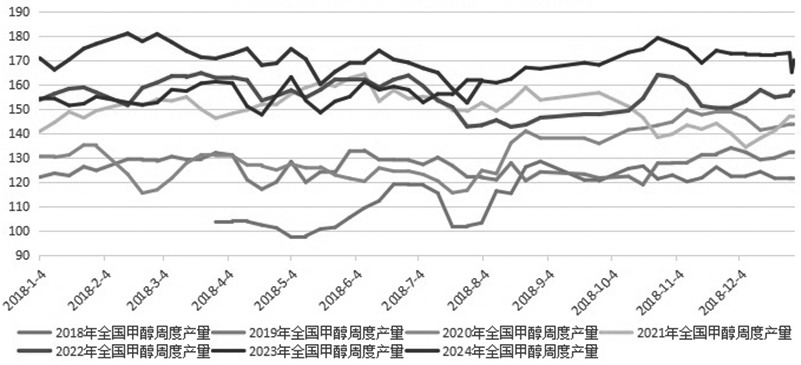

图为2018—2024年我国甲醇周度产量(单位:万吨)

步入8月以后,煤制甲醇利润延续7月的亏损状态。数据显示,截至8月9日当周,我国西北地区煤制甲醇制造成本在2587元/吨,而同期国内甲醇期货2409合约价格维持在2505元/吨。以制造成本核算,西北地区煤制甲醇处于亏损状态,成本利润率在-3.17%左右。由于煤制甲醇利润持续一个多月处于亏损局面,从而导致国内甲醇装置开工率和周度产量出现小幅回落。据统计,截至8月9日当周,国内甲醇企业生产装置平均开工率维持在70.46%,环比小幅下降1.11个百分点,较去年同期小幅下降2.78%。受此影响,我国甲醇周度产量均值达161.82万吨,环比小幅回落5.06万吨,较去年同期的161.62万吨略微增加0.20万吨。

国内甲醇企业产量出现下滑对内陆甲醇企业厂库和社库的压力有所缓解。据统计,截至8月15日当周,我国内陆甲醇库存合计达43.84万吨,环比小幅增加3.61万吨,较年初略微增加0.61万吨,较去年同期小幅增加7.07万吨。从新增产能角度来看,2024年中国新增甲醇产能同比增长约2%,新增产能以小型焦炉气和产能置换装置为主,国内甲醇供应增速明显放缓。

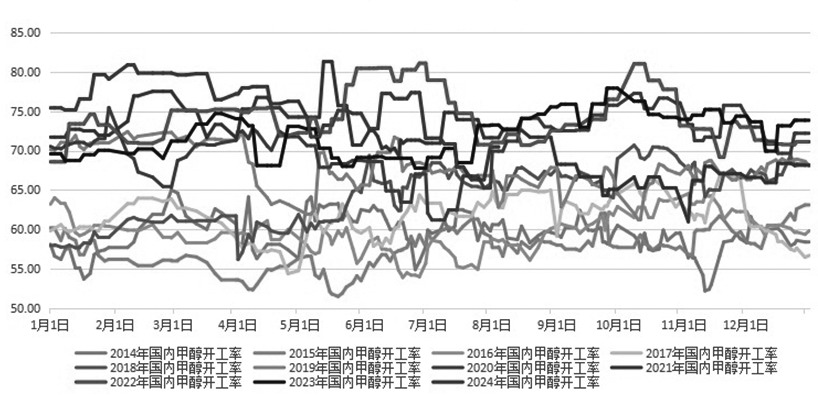

图为2018—2024年国内甲醇开工率(单位:%)

外部进口稳步增加,国内累库周期到来

如果中东地缘局势保持稳定,能源市场交易逻辑回归商品属性,那么外部甲醇供应则将维持产能持续释放的状态。从新增角度来看,2024年下半年海外投产的甲醇装置较多,预计达到525万吨/年,其中包括美国165万吨/年的Methanex Geismar3#、马来西亚180万吨/年的Pertonas3#、伊朗165万吨/年的Dena Petrochemical。预计2024年全球甲醇产能将达到1.78亿吨,同比增长约4%。

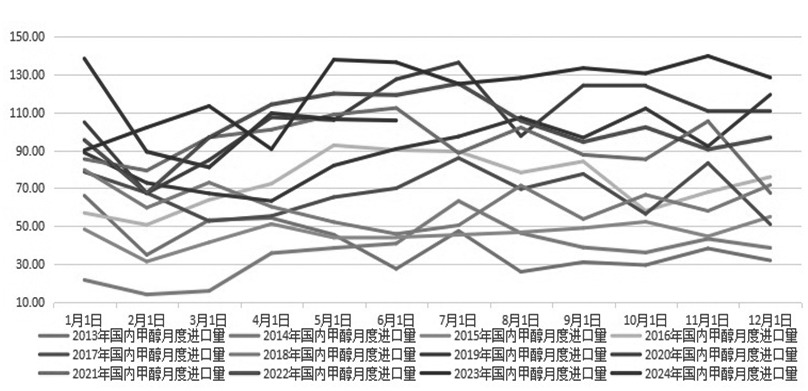

从甲醇存量装置角度来看,步入二季度以后,随着装置重启,外盘甲醇开工率稳步回升,我国进口压力有增无减。据统计,得益于伊朗一带的整体供应充裕以及国内主港整体卸货顺畅等因素对进口提升形成的支撑,二季度,国内甲醇进口总量达到321.61万吨,较一季度增加12.96万吨。7月国内甲醇进口延续增量态势。

根据往年季节性特征来看,三、四季度国内甲醇月均进口量达到130万吨。预计2024年三、四季度,我国从伊朗月均进口甲醇80万吨,非伊地区月均进口量40万~50万吨,总体月均进口量在125万~135万吨。目前伊朗甲醇生产装置基本重启完毕,关注后续非伊甲醇产量是否有明显的增量。预计我国2024年全年甲醇进口量在1450万吨左右。下半年伊朗165万吨/年甲醇装置可能于年底投产,2025年国内港口地区大概率再度面临进口货源的冲击。

图为2013—2024年国内甲醇进口量(单位:万吨)

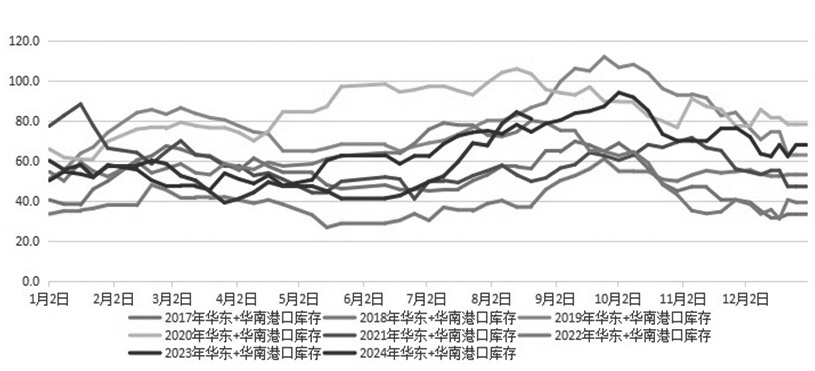

随着海外甲醇装置复产持续释放产能,国内进口船货到港稳步增加,甲醇进口压力也显著增强,港口累库周期开启。据统计,截至8月9日当周,我国华东和华南地区的港口甲醇库存量维持在77.7万吨,周环比小幅减少3.13万吨,月环比大幅增加18.23万吨,较去年同期略微0.22万吨。其中华东港口甲醇库存达52.03万吨,环比大幅增加7.25万吨;华南港口甲醇库存达25.67万吨,环比大幅增加10.98万吨。从季节性角度来看,每年6月底至8月底,国内港口甲醇处在累库周期,预计未来一个月内,港口高库存压力仍将抑制甲醇期价反弹。

图为2017—2024年国内华东+华南港口甲醇库存走势(单位:万吨)

传统需求改善不足,短期难有较强表现

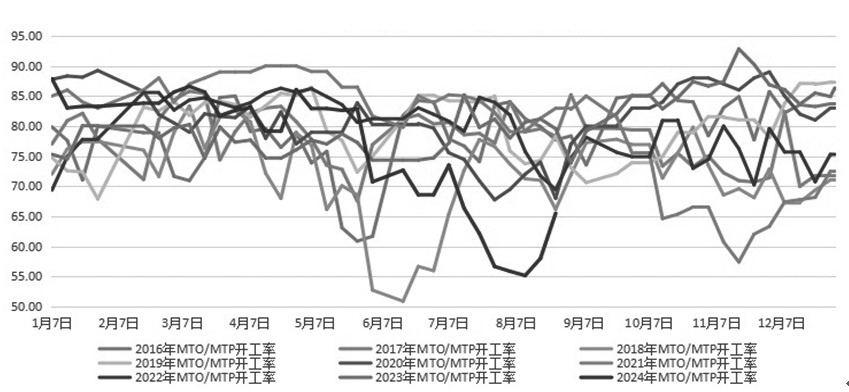

图为2016—2024年国内MTO/MTP开工率(单位:%)

今年以来,我国甲醇表观消费量呈现平稳态势。上半年旺季背景下,下游传统需求改善不足,而甲醇制烯烃(MTO)也是多数时间处于亏损状态。据了解,今年二季度以后,华东地区不少MTO装置停车。例如,浙江兴兴MTO在5月12日停车;阳煤恒通烯烃5月15日进行停车检修;南京诚志一期也在降低负荷。甲醇制烯烃行业的低利润甚至持续亏损的局面在三季度未见改善迹象,由此导致7月中旬以后,国内烯烃行业整体开工率出现显著下滑。据统计,7月19日当周,国内烯烃开工率最低下滑至55.16%,创2018年以来新低。虽然近半个月,烯烃开工率企稳反弹,不过上行空间有限。截至8月9日,国内甲醇制烯烃期货盘面利润为184元/吨,虽然周环比小幅回升40元/吨,但同比大幅下降158元/吨;国内煤(甲醇)制烯烃装置平均开工负荷在74.35%,虽较三周前低点回升19.19个百分点,不过依然较去年同期大幅回落了4.82个百分点。

除了烯烃行业外,其他甲醇传统需求领域也表现乏力。据统计,截至8月9日当周,国内甲醛开工率维持在27.62%,环比小幅减少1.59个百分点;二甲醚方面,开工率维持在15.55%,环比小幅增加2.77个百分点;醋酸开工率维持在87.70%,环比小幅回落4.64个百分点;MTBE开工率维持在46.72%,环比小幅回落5.42个百分点。当前甲醇下游需求依然处于淡季,后市难有太多表现机会,弱需特征仍是主旋律。

综上来看,国际金融环境不确定性增强,偏空氛围趋浓,宏观因子转弱。同时甲醇产业因子改善不足。虽然国内甲醇产量小幅回落,不过海外进口压力凸显,港口甲醇社库仍处在累积周期。随着下游甲醇制烯烃盘面利润表现低迷,传统需求处在季节性淡季阶段,需求乏力隐患仍在。预计后市国内甲醇期货主力合约期价或维持易跌难涨的走势。

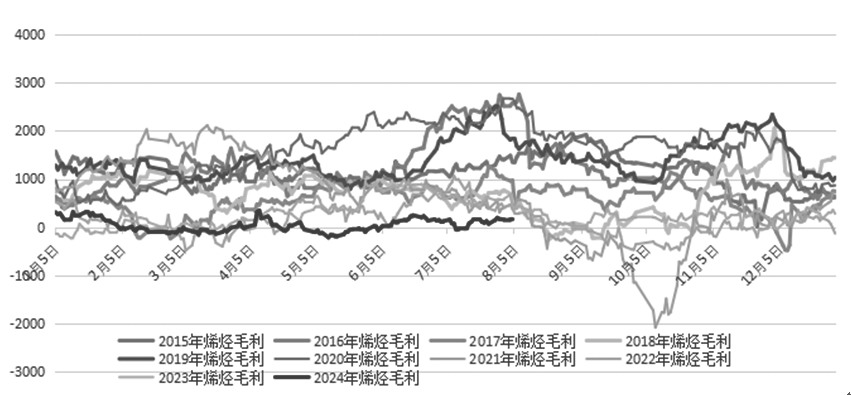

图为2016—2024年国内盘面烯烃装置生产毛利(单位:元/吨)(作者单位:宝城期货)

来源:期货日报网