宝武镁业:公司给享界供应仪表盘支架 巢湖宝镁上半年开采量较小

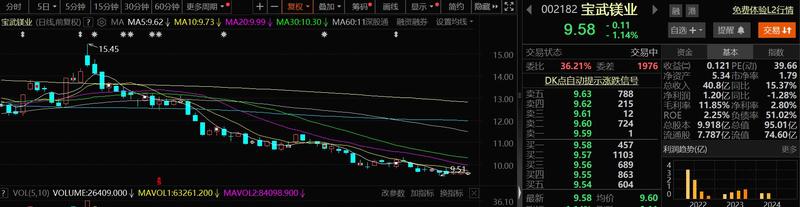

8月14日,宝武镁业股价出现下行,截至8月14日10:43分,宝武镁业跌1.14%,报9.58元/股。

消息面上:有投资者在投资者互动平台提问:公司有产品用于华为享界吗?宝武镁业8月13日在投资者互动平台表示,公司给享界供应仪表盘支架。

此前被问及“巢湖宝镁上半年利润同比减少4500万的原因”,宝武镁业8月1日在投资者互动平台表示:巢湖宝镁实际经营利润为正,巢湖宝镁报表显示业绩下降的一个原因是公司内部往来计提的坏账准备导致的。巢湖宝镁业绩下降的另一原因是巢湖矿山在进行绿色矿山验收,上半年开采量较小。目前已经验收通过。

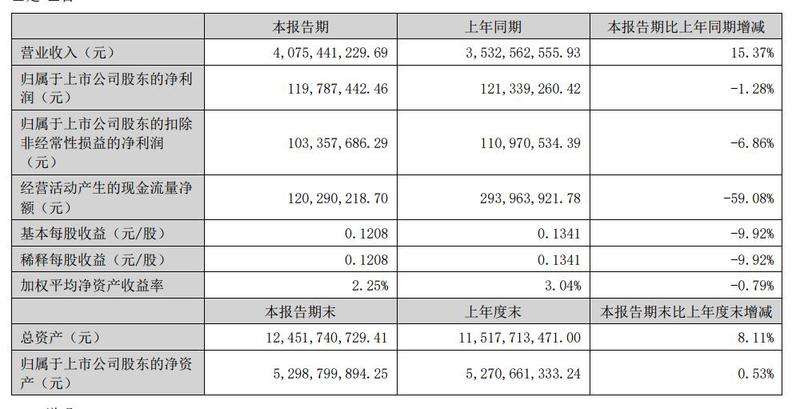

宝武镁业7月30日晚间发布的半年报显示:2024年上半年,公司实现营业收入407,544.12万元,与去年同期相比增长15.37%,本期营业收入增长,主要是产品销量增长所致;归属于上市公司股东的净利润11,978.74万元,与去年同期相比下降1.28%。归属于上市公司股东的扣除非经常性损益的净利润为10,335.77万元,与去年同期相比下降6.86%。公司与去年同期相比产品销售价格下降,业绩同比下降。

谈及公司主要从事的业务:宝武镁业在半年报中介绍:公司是集矿业开采、有色金属冶炼及加工为一体的高新技术企业,致力成为全球镁产业引领者,产品广泛应用于航空航天、大交通、新能源汽车、绿色建筑、消费电子及新基建等领域。主要产品包括镁合金材料、镁合金制品、铝合金制品等。公司有丰富的白云石资源储量,安徽巢湖近9000万吨,安徽青阳拥有13亿吨,五台拥有5.8亿吨,主要用于金属镁、玻璃、钢铁制造以及建筑行业。公司有巢湖、青阳、五台、惠州四大原镁和镁合金生产基地,全部达产后拥有50万吨/年以上原镁和镁合金产能,公司有南京、巢湖、青阳、重庆、荆州、天津六大镁合金汽车压铸件生产基地,致力为客户提供全套轻量化解决方案。公司拥有200台以上压铸单元和近1000台加工中心,具有部件表面处理能力和自主开发设计制造模具的能力。公司拥有强大的研发设计团队,可满足客户不同的设计需求。公司在发展原镁和镁合金材料、保证下游客户获得稳定原材料供应的同时,拓展镁合金在汽车、消费电子、建筑模板、镁储氢和低空经济等领域的应用。

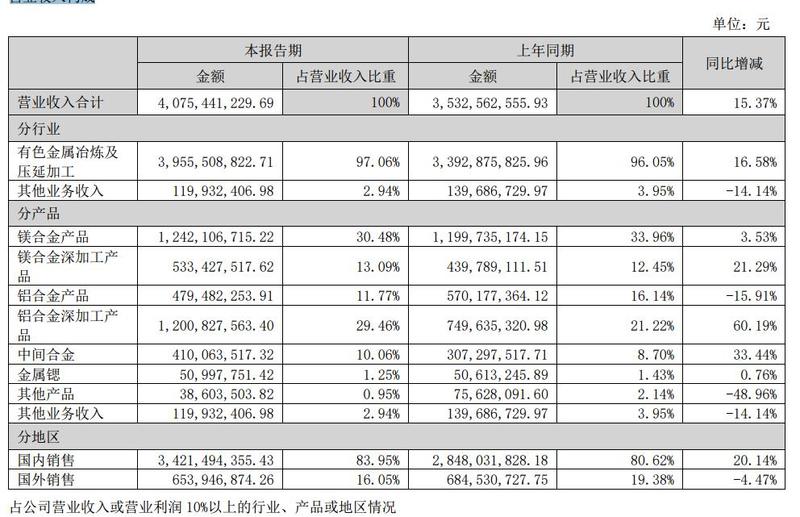

宝武镁业上半年的营业收入构成显示:

从宝武镁业的营业收入构成可以看到,镁合金和镁合金深加工产品占其上半年营业收入的43.57%,回顾镁合金的上半年价格走势可以看到:

上半年镁市场需求整体不佳,使得镁价整体处于下行趋势。以SMM镁合金AZ91D均价的历史走势来看:SMM镁合金AZ91D2023年12月29日的均价为22150元/吨,其2024年6月28日的均价为19800元/吨,其均价上半年下跌2350元/吨,跌幅为10.61%。

进入8月,镁合金价格整体波动幅度较窄,收硅铁等原材料上涨带动镁价上行,镁合金价格也在8月7日和8月8日2个交易日出现了上涨。随后随着硅铁等原材料价格的下行,镁价也随之小幅下调,SMM镁合金AZ91D均价又在8月12日和8月13日迎来了小幅下调。据SMM最新报价显示:8月14日,SMM镁合金AZ91D均价为19750元/吨,与前一交易日持平。

所谓成也萧何败也萧何,而硅铁这一原材料价格的波动成为影响近来镁价走势的重要因素,据SMM了解,部分市场人士认为硅铁还有下行的空间,或将从原料端成本的下降带动镁价下行。此外,海外夏季检修仍未结束,市场需求仍然偏弱未见明显改善,也使得镁价依然徘徊在低位。后市硅铁、煤炭等原材料的价格变化以及海外夏季检修结束能否带来镁需求的增加等都值得关注。

近来多家券商发布了点评宝武镁业的研报,部分内容如下:

德邦证券8月1日发布研报称,维持宝武镁业买入评级。评级理由主要包括:1)公司披露2024年半年度报告,营收有所增长,利润小幅下降;2)2024年上半年镁价格低位运行,公司主要产品价格下跌,业绩同比下滑;3)上游:公司白云石资源丰富,生产基地达产后将拥有50万吨/年的原镁和镁合金产能;4)下游:2024年上半年持续布局压铸、制氢等多领域。风险提示:镁价格下跌超预期;镁需求增长不及预期;公司产能投放不及预期。

民生证券8月1日发布研报称,给予宝武镁业推荐评级。评级理由主要包括:评级理由主要包括:1)全产业链覆盖,资源优势显著;2)公司产能增长空间广阔;3)规划 30 万吨硅铁项目,成本优势进一步加强;4)2024H1 镁铝比平均为 1.04,低于 1.1-1.3 的合理区间,下游接受度提升,镁需求多点开花。风险提示:金属价格波动,产能投放不及预期,镁下游需求释放不及预期等。

首创证券8月1日发布研报称,给予宝武镁业买入评级。评级理由主要包括:1)上半年业绩与去年同期基本持平;2)低镁价影响公司镁合金业务业绩,镁深加工业务稳步增长;3)下游需求不断开拓,静待新建项目产能释放。风险提示:镁价下跌,项目建设进度不及预期,需求增长不及预期。

来源:SMM