工业硅 弱势运行为主

库存高企

有机硅装置产检交替,多晶硅减产未有改观,供需持续失衡导致工业硅期现库存继续增加。在此背景下,工业硅期价仍以弱势震荡运行为主。

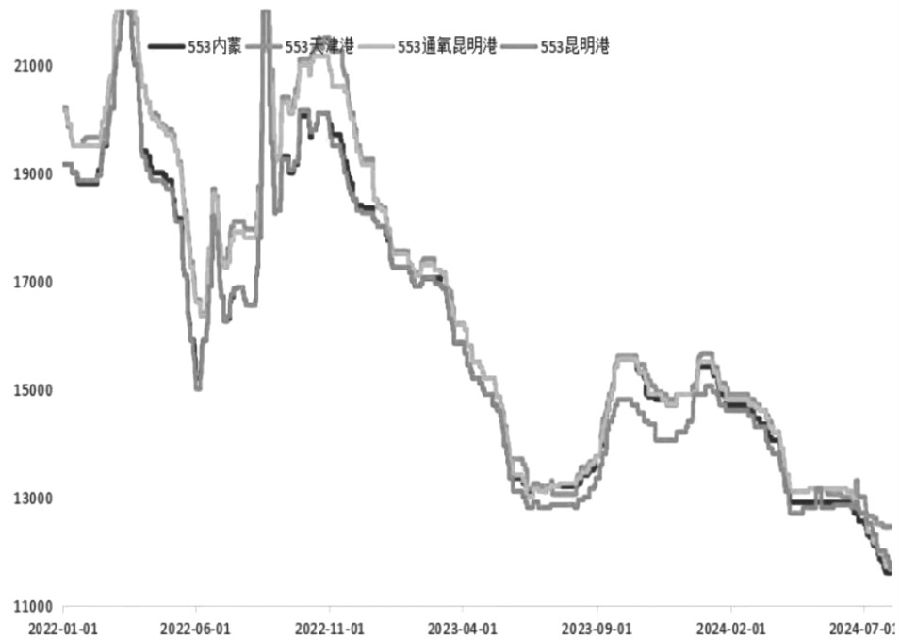

图为工业硅现货价格走势(单位:元/吨)

6月以来,工业硅期现价格持续偏弱运行,主力合约一度跌破10000元/吨整数关口。现货价格方面,553牌号工业硅价格区间为11400~11800元/吨,421牌号工业硅价格区间在12400~12600元/吨。

短期减产效果有限

今年以来,工业硅保持高产量态势。截至7月底,工业硅总炉数733台,工业硅开炉数量与6月25日相比增加9台,工业硅开工炉数412台,整体开炉率56.2%。7月,工业硅进入季节性增产期,全月来看同比仍然较高。7月周度产量分别为10.83万吨、10.66万吨、10.45万吨以及10.26万吨,预计7月产量仍高于45万吨。但从周度变化看,减产已经形成短期趋势,但减产量较供应总量比例仍偏低,减产区域集中在新疆产区和云南产区,四川产区周度产量仍在增长。

电力成本处于年度低价阶段,其余原料价格总体变化较小。成本和现货价格双双下跌,现货价格基本与现金成本持平。原料方面,石油焦主要均价为1828元/吨。炭电极市场价格暂稳运行,主流价格在8600~9500元/吨。煤炭价格方面,神木硅煤950元/吨,宁夏硅煤2050元/吨,新疆硅煤2300元/吨。硅石价格较为稳定,单吨硅石均价为500~540元。

综合来看,单吨工业硅电价成本普遍在4200~4800元,硅石成本为1300元/吨,碳质还原剂成本为4000元/吨,电极成本为1800元/吨,现金成本保持在11600元/吨。不同区域的不同企业装置略有差异,但总体来看,工业硅市场价格基本与现金生产成本平水。据百川统计,工业硅单吨平均成本为12450.46元,周度环比下降0.88%,同比下降6.8%;平均价格折算单吨毛利润为41.91元,较月初下降128.33%,同比下降84.57%。

在多晶硅大规模装置没有集中投产和工业硅产量高速增长所带来的供需错配下,工业硅更多是以成本定价为主,且短期内多晶硅装置停产较多。当前较多不通氧生产厂家表示现货价格已跌至成本线以下,部分硅厂开始停炉减产,但从目前检修的数量来看,短期内供需失衡状况暂难缓解。

市场缺乏去库动力

供应小幅增加。7月有机硅水解物产量为21.837万吨,较上月增加0.487万吨,较去年同期增加2.457万吨,折合单体产量在43.67万吨。合盛硅业、山东东岳及江西星火居本月产量前三位。8月仍为有机硅传统需求淡季,预计终端硅橡胶及硅油市场刚需好转预期不强。在传统“金九银十”预期带动下,8月下旬部分下游或有抄底补仓情况出现。

供需弱势还是体现在库存端,国内有机硅单体企业主产品库存量为6.74万吨,较上月同期增加1.19万吨。根据装置运行统计表,新安化工8月迈图产区存检修计划,湖北兴发8月存周期检修计划,山东东岳三期装置7月末恢复开车,浙江中天氟硅新产能投料试车阶段,老装置开工负荷窄幅下降。预估8月水解物产量为22.65万吨,较7月增加0.813万吨。

供需弱势集中体现在库存端,8月2日,行业库存为234500吨;8月7日,期货库存量为339915吨,较上月同期增长4.82%,较去年同期增加 420.19%。两项库存量共57.44万吨,要消化现有库存需要1.28个月。每年 11 月 30 日(含当日)之前注册的工业硅期货厂库和仓库标准仓单应在当日之前(含当日)全部注销,届时市场也将迎来沉淀库存冲击。

综上所述,供需格局偏弱,仍将压制价格走势。2409合约持仓和成交量持续下降转移至2411合约,但是大量仓单仍待注销。基本面上,短期减产难以抵消需求下降量。有机硅装置产检交替,增量有限,多晶硅减产未有改观,供需失衡导致工业硅期现库存继续增加,期货价格弱势震荡运行为主。(作者单位:建信期货)

来源:期货日报网