【农产品早评】棉花:新疆开工率下降再次施压盘面

农产品早评 | 2024年7月26日

品种:生猪、豆粕、苹果、纸浆、红枣、棉花、白糖

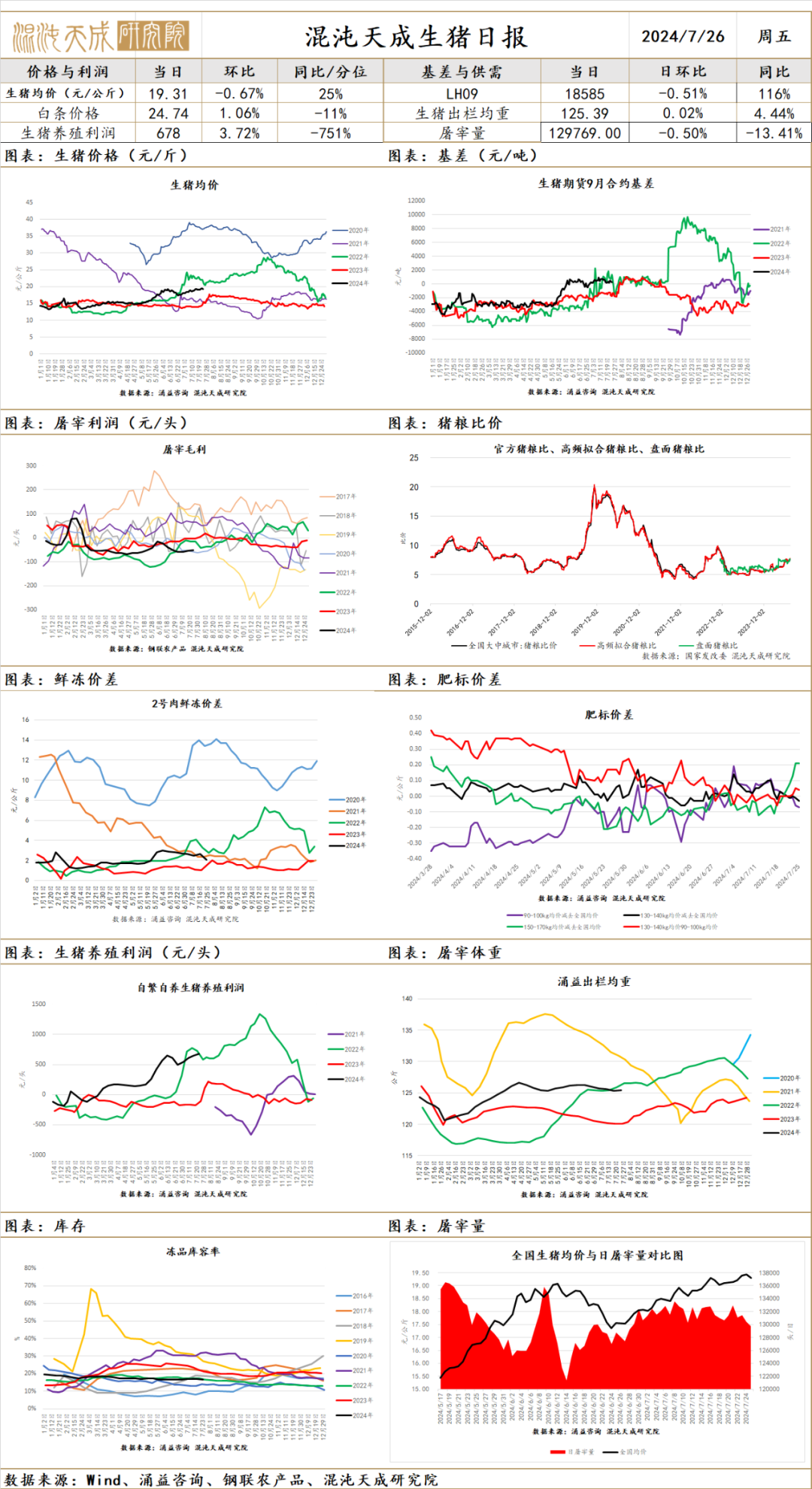

生 猪

生猪:

供给端:集团场出栏量13.9718万头,环比减少1.4%;屠宰量降至129769头,环比减少0.499%。

需求端:终端需求无明显变化,中间需求6月末高成本二育最近陆续在出栏,9.7元/斤以上认卖,低于9.5/斤不认卖。

观点:4月中以来,市场预期悲观,期货盘面不跟生猪现货价格,对5月合约、7月合约过度悲观之后动态调整。屠宰均重仍在小幅降低,近期南方猪价反超北方,北方市场目前多处于震荡调整阶段。中长期逻辑来看,第二波二育没有弥补理论供给缺口,现货涨价超预期,冲高高度仍旧未知,仍在交易供给缺口,取决于后期二育主动补库存的程度,预计远月供给增加。现货价格冲高回落时可布局反套。

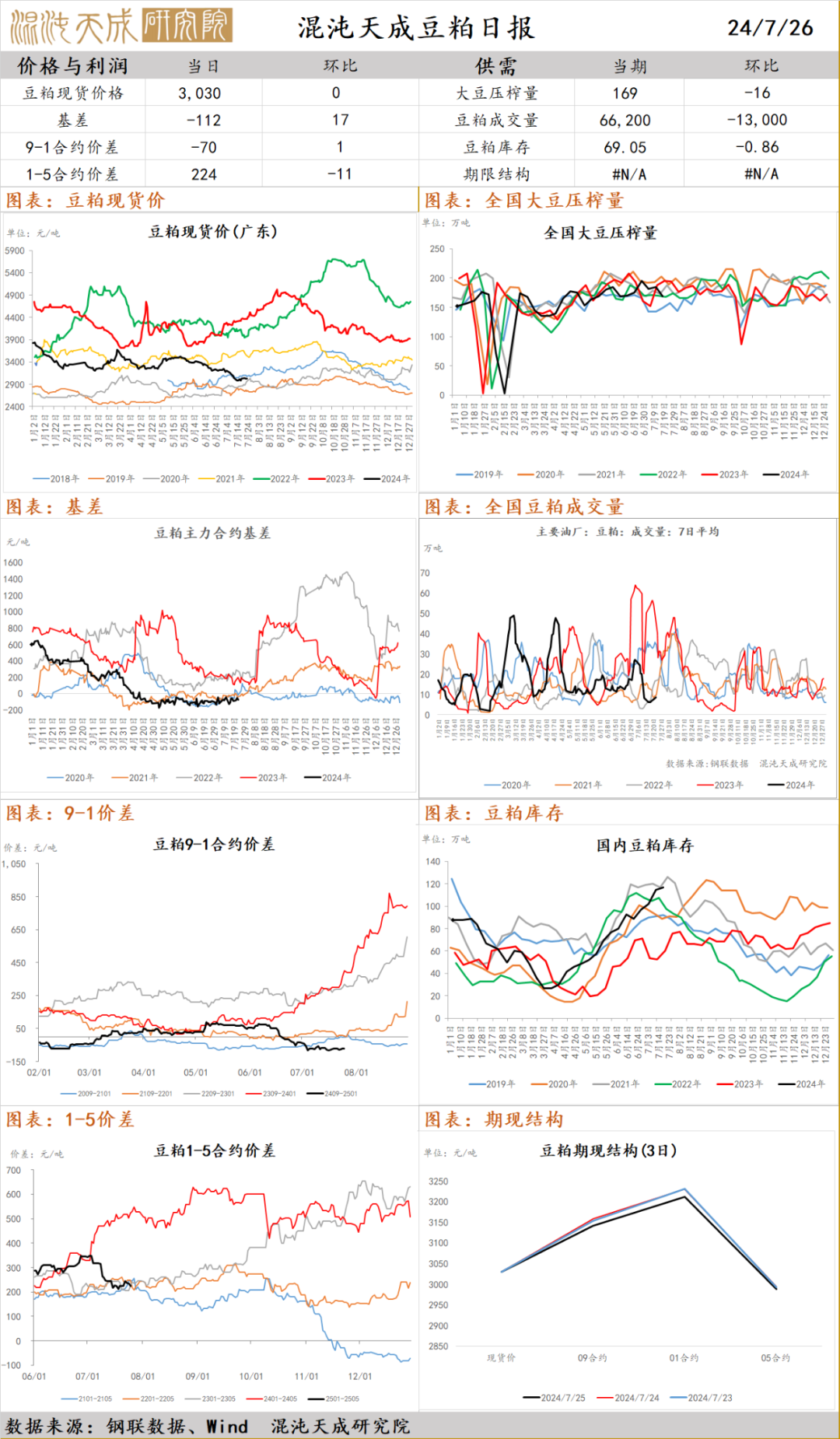

豆 粕

豆粕:

供应:未来2周大豆产区降雨减少,对大豆结荚鼓粒可能不利;国内大豆到港不减,油厂开机率长期保持高位,豆粕供应充足。

需求:油厂豆粕成交及提货一般,豆粕库存延续累库态势;

观点:美国大豆优良率处于相对高位,8月初的高温新发市场担忧,巴西大豆升贴水不断上涨,支撑国内进口大豆成本,下游市场情绪一般,短期维持震荡。

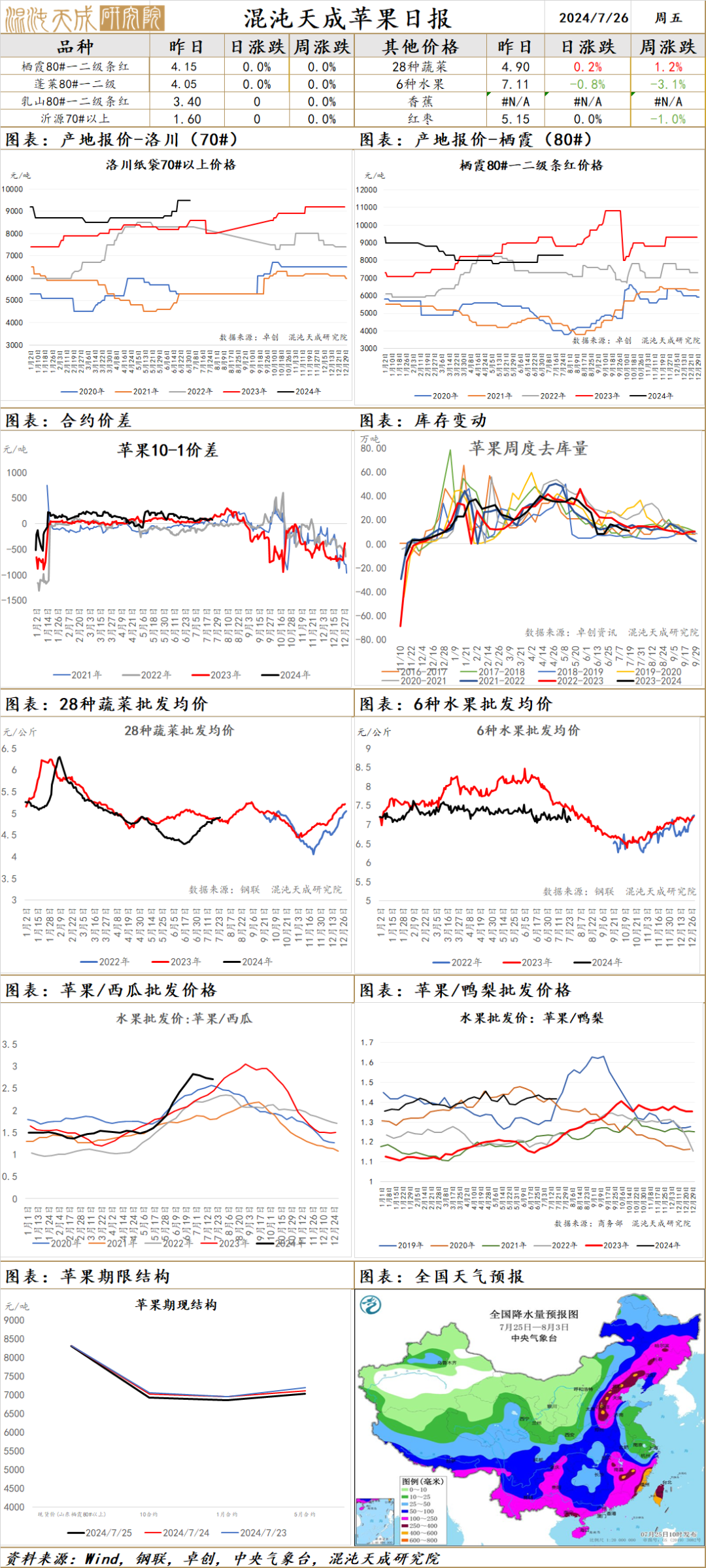

苹 果

苹果:截至 2024 年 7 月 24 日,全国主产区苹果冷库库存量为 92.80 万吨,库存量较上周减少 10.43 万吨,走货较上周环比基本持平;山东整体走货不快,目前库存压力集中在蓬莱村里集、栖霞等乡镇为主,客商少量寻优质好货发市场及商超,果农货出货围绕低价货源走电商及团购渠道为主;陕西主产区走货速度延续缓慢态势,基本以客商按需发自存为主,整体交易氛围清淡;终端市场消化缓慢,时令水果继续冲击,苹果交易承压运行,整体成交速度仍偏缓慢;早熟秦阳收购价格有所回落,皇冠梨收购价格近期小幅上涨,短期维持震荡。

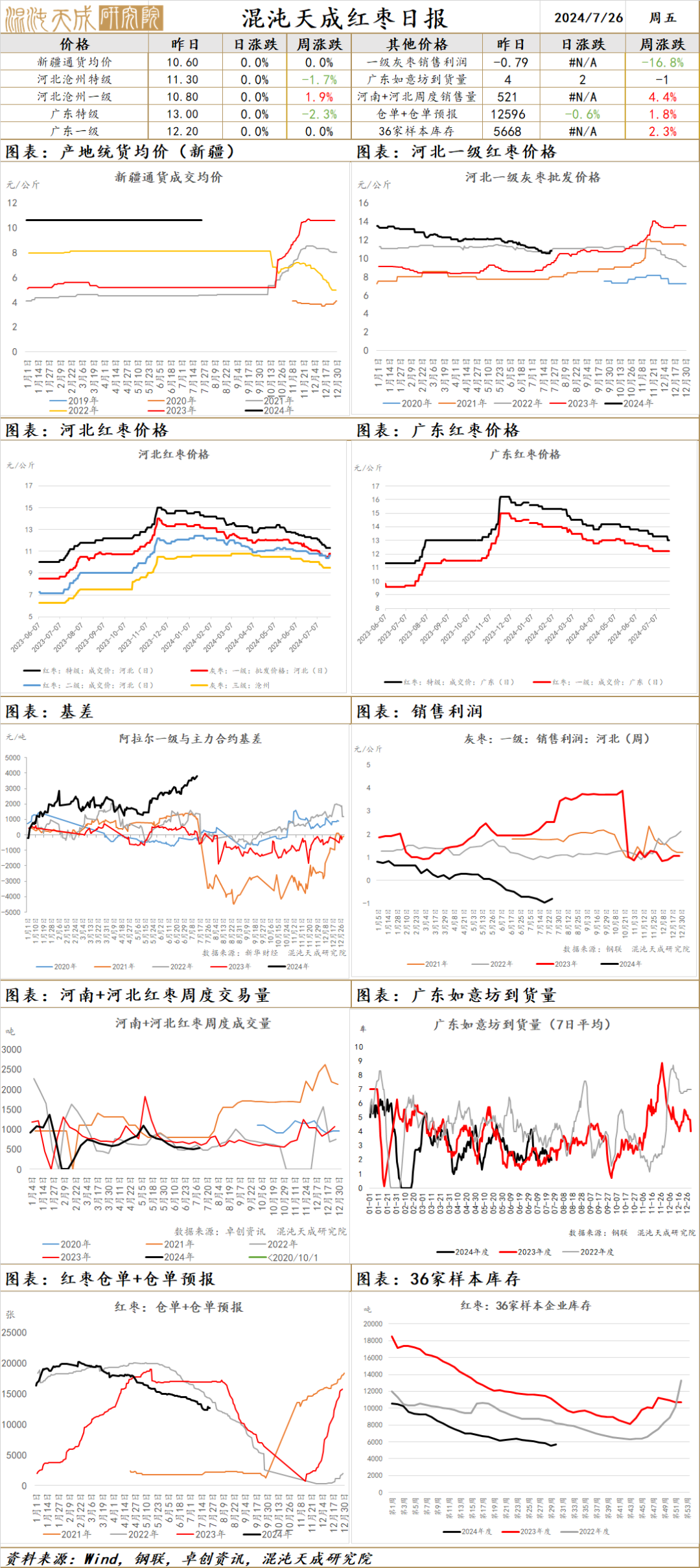

红 枣

红枣:据Mysteel数据统计,主产区一二茬坐果均优于去年,正常管理的枣园亩产在 800 公斤附近,部分枣园留嫩枝或有继续补量可能;计本周 36 家样本点物理库存在 5668 吨,较上周增

加 125 吨,环比增加 2.26%,同比减少 46.93%,本周样本点库存小幅增加,市场停车区货源持续供应;传统淡季到货减少购销整体一般,客商自有货维持渠道客户,产区局部大风和冰雹天气,影响范围有限,大部分产区坐果保果良好,大方向驱动向下,关注7月下旬天气影响及销区销售情况。

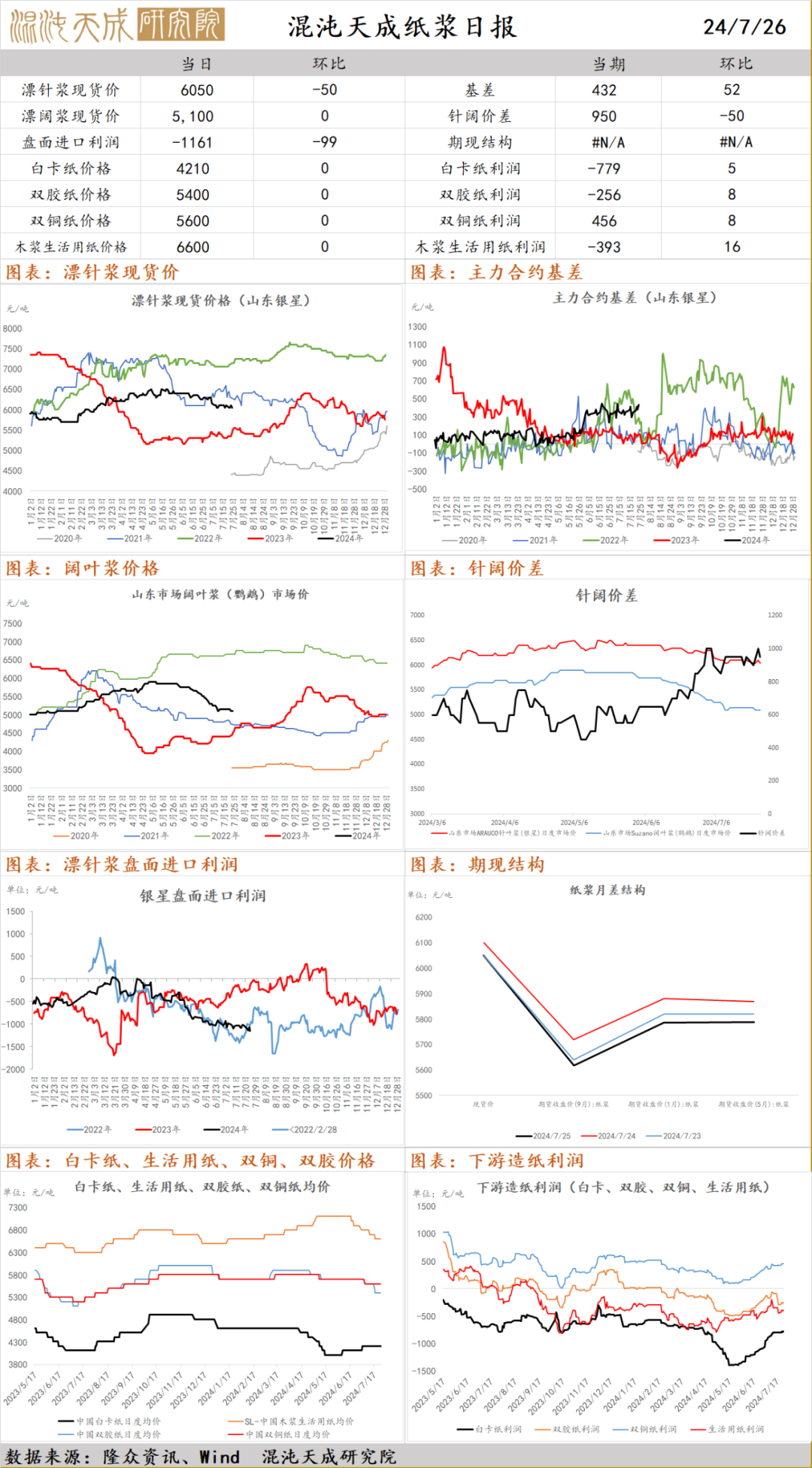

纸 浆

纸浆:据悉,智利Arauco公司公布7月份木浆外盘:针叶浆银星765美元/吨,下降55美元/吨;昨日国内针叶浆现货小幅下跌,阔叶浆现货稳定,针阔叶价差950元/吨;本周纸浆主流港口样本库存量为177.9万吨,环比上涨0.6%;下游开工:白卡纸环比+4.3%,双胶纸环比-1.4%,铜版纸环比-2.4%,生活纸环比-2.7%;供应端上游加拿大罢工潜在驱动,国内需求淡季,需求预期较差,现实仍有一定韧性,短期维持震荡,关注海外浆厂停减产情况和宏观变化。

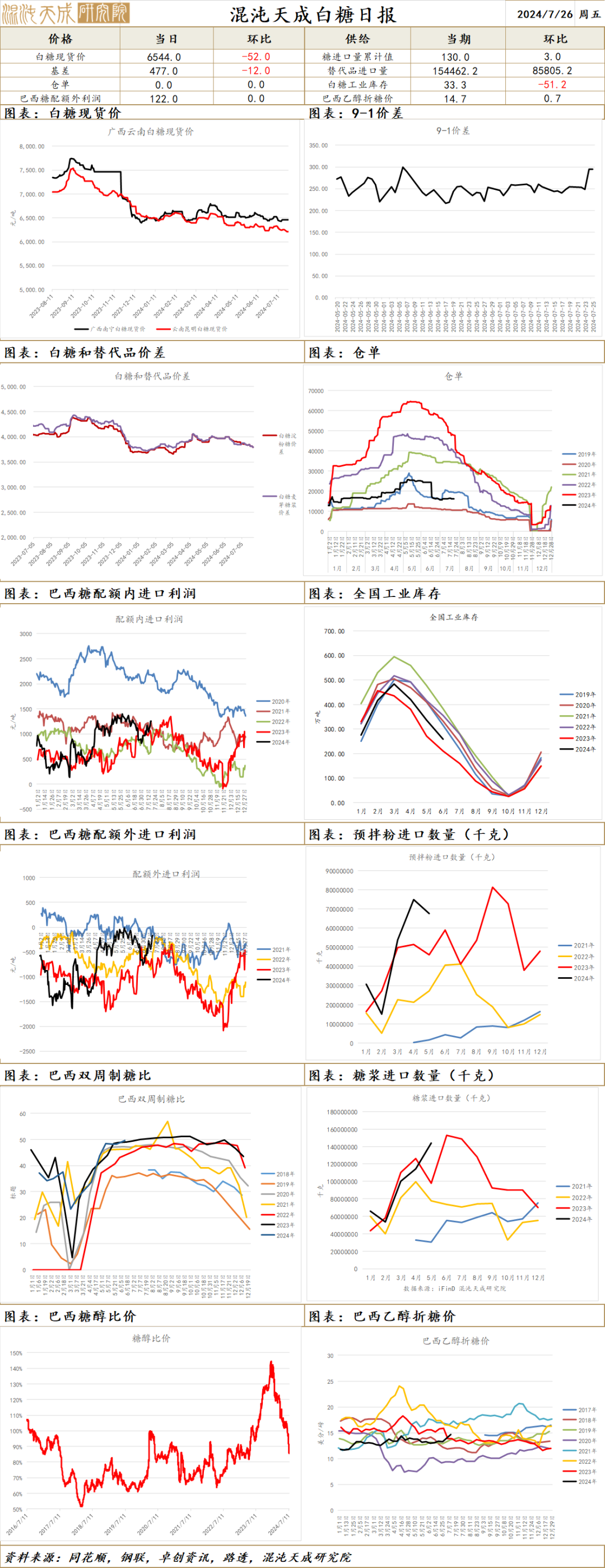

白 糖

一、市场观点

供给:目前北半球产区进入甘蔗伸长期,对降水量需求比较大,中国、泰国、印度产区降水量都很充足,对甘蔗在伸长期增加株高起到正面作用,整个北半球产区来看今年丰产有望。南半球的巴西产区目前正处于压榨收获的高峰期,天气极度干燥,本周巴西中南部出现降水但总体来看降水量仍然不足,成熟期的甘蔗若持续干旱则会引起含糖率降低,从而拖累整体产量

需求:截至6月底,全国累计销售食糖738.34万吨,同比增加50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。六月当月,我国饮料类产品零售额为298.2亿元,同比提高11.4亿元,乳制品产量242.7万吨,同比降低18.3万吨,软饮料产量1953.5万吨,同比增加126.1万吨。

观点:郑糖短期内震荡偏空。

二、消息与数据

1、航运机构Williams发布的数据显示,截至7月17日当周,巴西港口等待装运食糖的船只数量为87艘,此前一周为89艘。港口等待装运的食糖数量为425.44万吨(高级原糖数量为418.08万吨),此前一周为392.24万吨,周环比增加33.2万吨,增幅8.46%。桑托斯港等待出口的食糖数量为315.25万吨,帕拉纳瓜港等待出口的食糖数量为93.35万吨。

2、6月下旬以来我国大部蔗区气温正常至偏高、降水偏少、日照偏少,对于大部蔗区甘蔗茎伸长不够有利,期间广西出现了2次强降雨和2次大范围高温天气过程,致使桂北、桂中大部蔗区遭受渍涝灾害,高温高湿环境也利于病虫害发生发展。预计未来30天广西蔗区气温偏高,降水南多北少,注意及时开展田间管理和病虫防控工作。预计广西蔗区7-9月温高雨少,8-9月大部可能出现气象干旱,需注意科学蓄水用水。

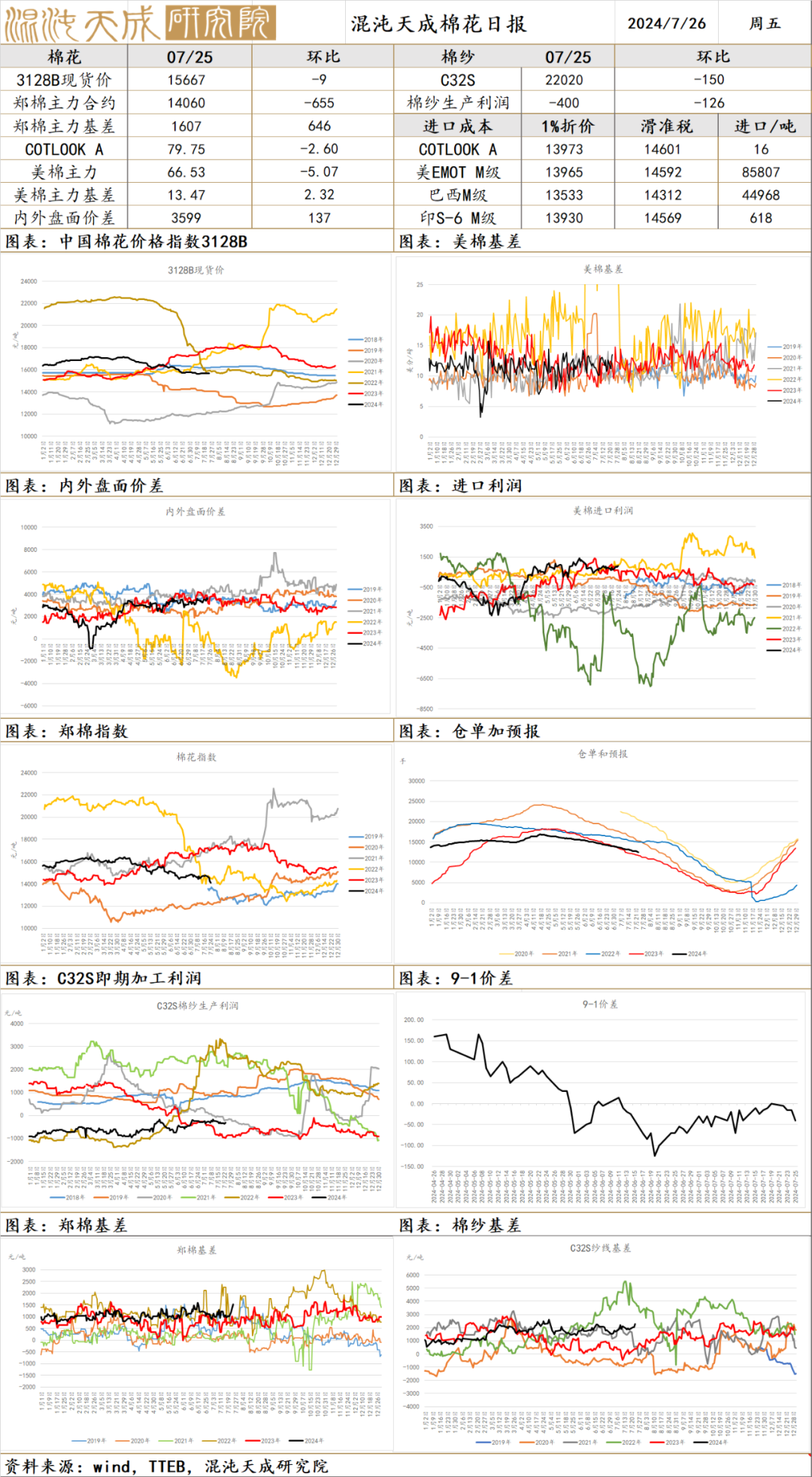

棉 花

一、市场观点:

供给:全球总体来看棉花产区天气都比较适宜,只有美国密西西比和乔治亚地区出现轻微干旱,但本周美国干旱情况并没有进一步恶化,美棉优良率也在一轮下降后企稳,而且未来降水预报充足,因此整个种植端丰产的确定性较强。

需求:中间环节需求方面,纱厂开工率在利润环比提高的同时进一步走弱,说明纱厂库存到达临界点开始主动去库存,但本周纱厂成品库存仍在垒库,预计开工率降进一步降低,棉花的直接需求仍有下降空间。

观点:国内纱厂开机进一步降低,对棉花需求减弱,维持震荡偏空观点

二、消息与数据

1、根据印度农业和农民福利部的数据,截至7月12日,印度全国棉花种植面积达到958万公顷,比去年同期高出3%。古吉拉特邦、哈里亚纳邦、拉贾斯坦邦、旁遮普邦和泰米尔纳德邦的总播种面积比上一年度同期减少了约100万公顷。然而,其余邦的总种植面积合计比去年增加了约133万公顷。数据表明,到目前为止,该部门本年度目标已实现约74%。然而,市场人士认为,最终种植面积将比去年的1240万公顷少5-10%。

2、据澳大利亚棉花出口商协会称,随着棉田天气转好,近几周采摘工作加速,约 95% 的作物已经收割。

轧棉工作已进入中期阶段,超过40%的作物已被分级。由于今年早些时候种植区受到大范围潮湿天气的影响,质量报告参差不齐。然而,当地对产量的估计仍维持在约470万当地重量包(接近110万吨)。

出口商协会报告称出口需求相当不错。预计6月和7月的出货量将保持强劲。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。