【有色早评】有色警惕反弹

有色早评 | 2024年7月26日

品种:铜、铝、锌、镍、不锈钢

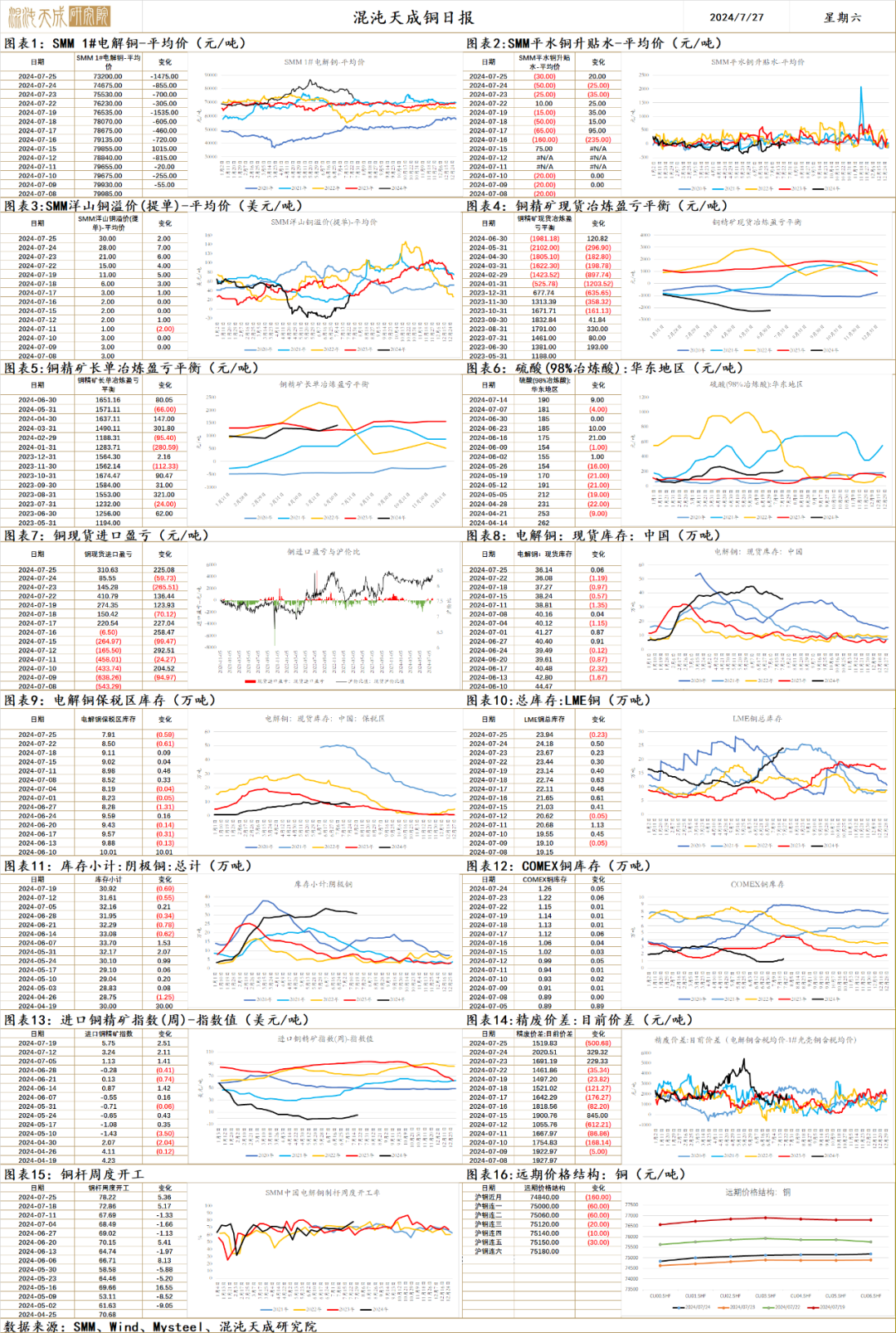

铜

铜 2024.0726

一、市场观点

特朗普交易一方面影响了美股中的成长因子拖累铜,另一方面对新能源的反感也压制了铜,叠加中国需求萎靡,铜向下破位调整。期限结构来看,国内这边基本把预期全打掉了,一度接近flat结构,海外还有点contango,海外的投机持仓我看也没完全下来,可能海外资金还是有一些念想。

情绪上,我自己感觉国内的宏观和国内的产业这块基本都是比较悲观了,这也跟国内经济现实相一致。

跌倒这个位置,我反倒没那么悲观,国内上半年经济勉强达到5个点的增速,而服务业的支撑、竣工的支撑、出口的支撑在上半年都还有,下半年可能会有弱化,如果要想完成全年的增长目标,存量未施行或者增量的政策可能得加快了,叠加海外降息的落地,铜价可能阶段性向下继续深跌会有难度,说不定在所谓的旺季即将来临之际会有一段月度级别的反弹窗口。就算没啥特别大的增量政策,国内不还有四五个点的实际GDP增速,这个怎么着跟大衰退还有点距离吧,那么铜这种带有点结构成长性的标的的需求就还是有底。

做多和做空不一样,做空除非是金融危机,不然的话碰到加速是要谨慎,甚至减仓的,而不是浮盈加仓深度看空,现在就属于情绪显得崩溃,加速的迹象了,下跌的时候一般隐含波动率是走低的,但这周开始隐含波动率开始明显起来,我觉得起码是这一波下跌的尾声了。

二、消息与数据

1、【铜价跌破每吨9000美元大关 为自4月初以来首次】LME铜价一度跌破每吨9,000美元,为自4月初以来首次。当前正值全球股市下跌,市场对需求前景的悲观情绪升温之际。铜价自5月中旬达到纪录高位以来,已下跌约五分之一,对供应紧俏和使用量即将激增的大胆多头押注,让位于对库存上升和现货市场疲软状况担忧加剧。全球科技股的重挫,也引发了市场对人工智能行业实力的疑问。投资者此前押注数据中心和相关电力基础设施的使用量将会激增,因而大量买入铜。(金十数据)

2、【Codelco将对El Abra铜矿扩建进行评估】外媒7月24日消息,智利国有铜公司Codelco董事长Maximo Pacheco周三表示,Codelco将等待关于扩建El Abra矿的可行性研究,然后评估这一项目的融资战略。据报道,拥有该矿51%股权的自由港麦克莫兰首席执行官Kathleen Quirk7月23日表示,公司计划投资约75亿美元扩建其位于智利的El Abra铜矿,计划在明年年底前提交一份环境影响声明。2023年El Abra矿生产98400吨铜。(上海金属网编译)

3、【第一量子:二季度铜产量环比增长2%】当地时间7月23日,第一量子(First Quantum)公布2024年第二季度报告。报告显示,第一量子2024年第二季度铜产量为102,709吨,同比减少45.13%,环比增加2.09%;镍产量为7,400吨,同比增长23.83%,环比下降4.77%;黄金产量为32,266盎司,同比减少38.61%,环比增加19.57%。公司维持全年铜产量370,000至420,000吨、黄金产量95,000至115,000盎司的生产指导,镍产量指导则调整为22,000至25,000吨。(上海金属网编译)

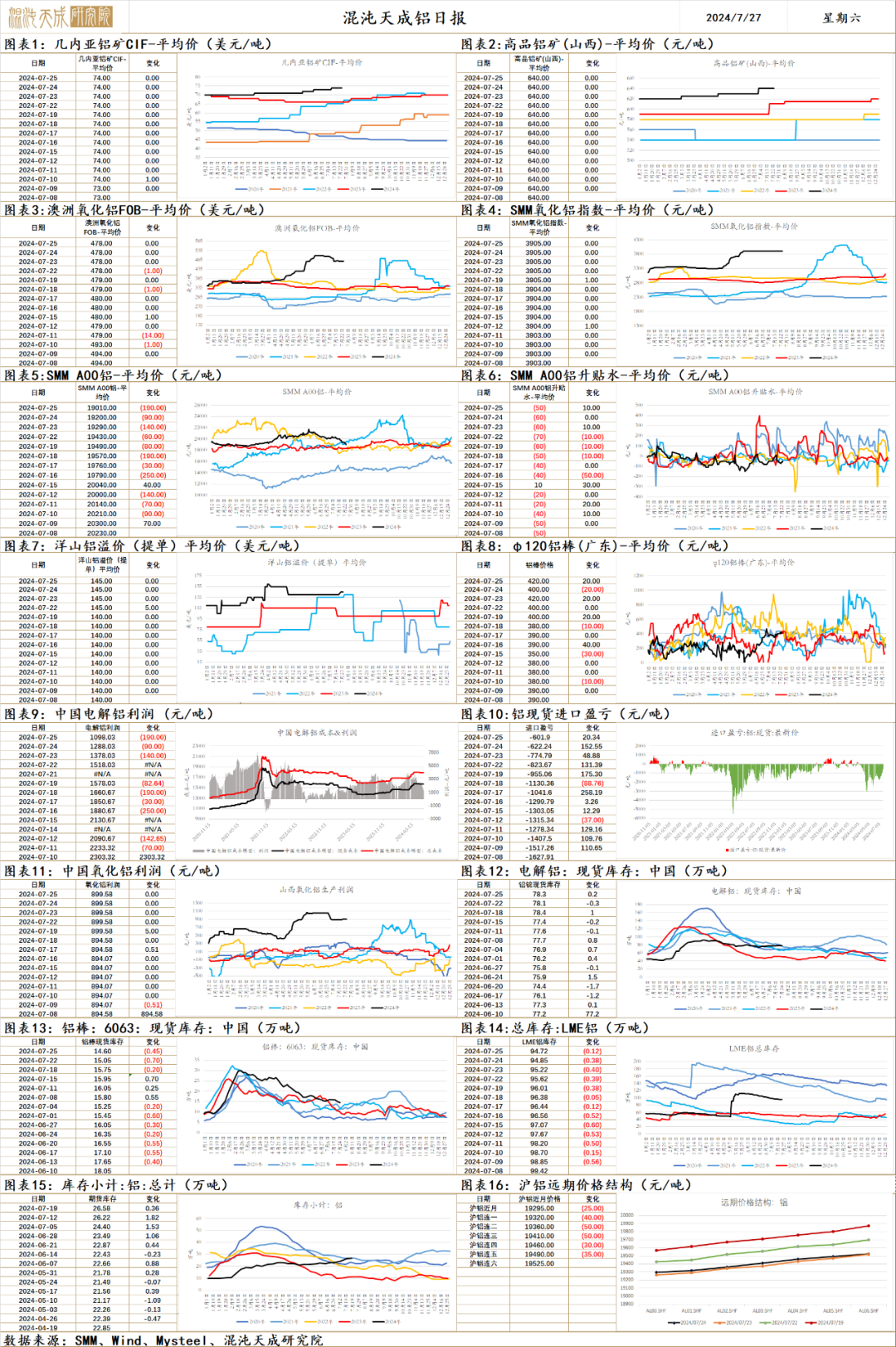

铝

铝 2024.7.26

一、市场观点

中国6月制造业pmi下滑,美国ISM制造业连续三个月萎缩,全球制造业扩张趋缓,我国财政端政策持续加码,维持经济稳中向好发展主基调不变。美国二季度gdp高于预期,衰退担忧有所减弱,做多情绪回暖,有色板块略显支撑。

供给端,据百川盈孚,云南已复产120万吨,占总供给的3%。5月铝进口15.8万吨,环比减了6万吨。国务院发文推进有色金属行业节能降碳改造,供给端受限,电解铝供给约束增强。

需求端,下游开工率环比下行。铝锭社库环比+0.2至78.3万吨,小幅累库。光伏2024年6月新增装机同比增36%,维持高增长。北京房地产降低首付比例,二手房和新房成交好转,房地产行业情绪回暖,房地产需求有望企稳。

原料端,海外力拓氧化铝厂因天然气短缺压降产能120万吨,澳大利亚氧化铝产量全球前列,超过80%用于出口,我国是其主要出口国之一,6月氧化铝进口环比下行至3.8万吨,主要系进口来源国澳大利亚的减少,进口减少预期将持续到9月。山西河南国产矿仍未大规模复产,国内氧化铝厂提产困难,进口锐减下,供需缺口进一步扩大,流通现货紧张。

整体来看,海外需求预期走弱,仍在交易衰退,美国GDP超预期,做多情绪有所回暖,铝价稍显支撑,短期仍观望为主。

二、消息面

1.【美联储8月维持利率不变的概率为93.3%】据CME“美联储观察”:美联储8月维持利率不变的概率为93.3%,降息25个基点的概率为6.7%。美联储到9月维持利率不变的概率为0%,累计降息25个基点的概率为88.6%,累计降息50个基点的概率为11%,累计降息75个基点的概率为0.3%。(金十数据)

2.【美国经济增长快于预期而通胀有所回落 降息预期未受影响】机构分析认为,美国第二季度经济增长快于预期,但通胀有所回落,美联储9月份降息的预期未受影响。美国周四公布的二季度GDP数据增长2.8%。接受路透社调查的经济学家曾预测GDP将以2.0%的速度增长。预计增长率在1.1%至3.4%之间。尽管美联储在2022年和2023年大幅加息,但美国经济表现仍优于全球同行。尽管失业率已升至4.1%的两年半高点,但美国经济仍得到了劳动力市场韧性的支撑。核心PCE继第一季度飙升3.7%之后,二季度增长2.9%,这对下周美联储来说是个好消息。(金十数据)

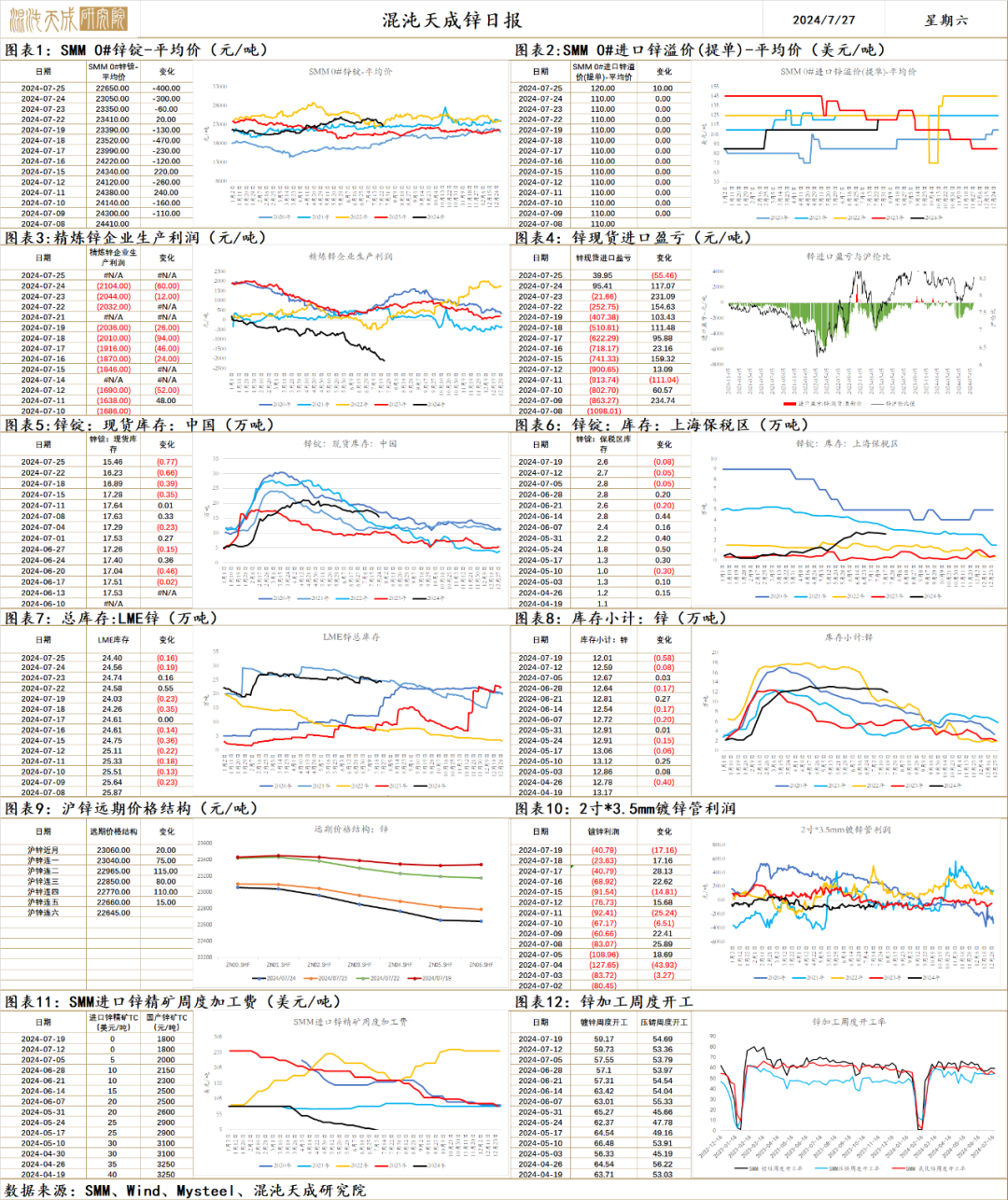

锌

锌 2024.7.26

一、市场观点

中国6月制造业pmi下滑,美国ISM制造业连续三个月萎缩,财政端政策持续加码,维持经济稳中向好发展主基调不变。美国二季度gdp高于预期,衰退担忧有所减弱,做多情绪回暖,有色板块略显支撑。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑,进口矿TC下行,进口矿流入减少,国内矿趋紧,国产精矿TC下行趋势难改,冶炼厂亏损加剧,7月新增检修增多,据钢联测算预计影响产量4万吨,接近8%,供给减产逐步兑现。6月进口锌3.5万吨,同比-22.8%。Kipushi锌矿如期投产,2024年拟新增约12万吨锌矿,新增锌矿总供给1%。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。上海优化限购政策,深圳下调个人住房贷款最低首付款比例和利率下限,北京降低首付比例,房地产行业持续迎来利好政策,二手房和新房成交回暖,房地产悲观预期被扭转。库存环比-0.8至15.5万吨,继续去库。

总体来看,风险资产避险情绪升温,海外有色需求预期走弱,仍在交易经济衰退。国内三中全会政策中性,供给端7月减产兑现,底部支撑夯实。短期海外衰退交易主导,锌价弱势,观望为主。

二、消息面

1.【Orion宣布最后一次呼吁股东参与SPP】外媒7月24日消息,Orion Minerals公司提醒澳大利亚、新西兰、南非等地区的股东在7月23日要约结束前,根据购股计划(SPP)购买股票。符合条件的股东包括截至6月28日持有Orion股票的股东。根据SPP,每位符合条件的股东都有权申请新股,每股0.015澳元,最低金额为165澳元,最高金额为30000澳元。通过该配售,Orion筹集了770万澳元。筹款和SPP的合并收益将用于开发位于南非北开普省的Prieska锌矿和New Okiep铜矿。这两个项目的可行性研究预计将于本季度完成。(上海金属网编译)

2.【美国Q2 GDP高于预期】美国第二季度实际GDP年化季率初值录得2.8%,高于预期的2%,前值1.4%。(金十数据)

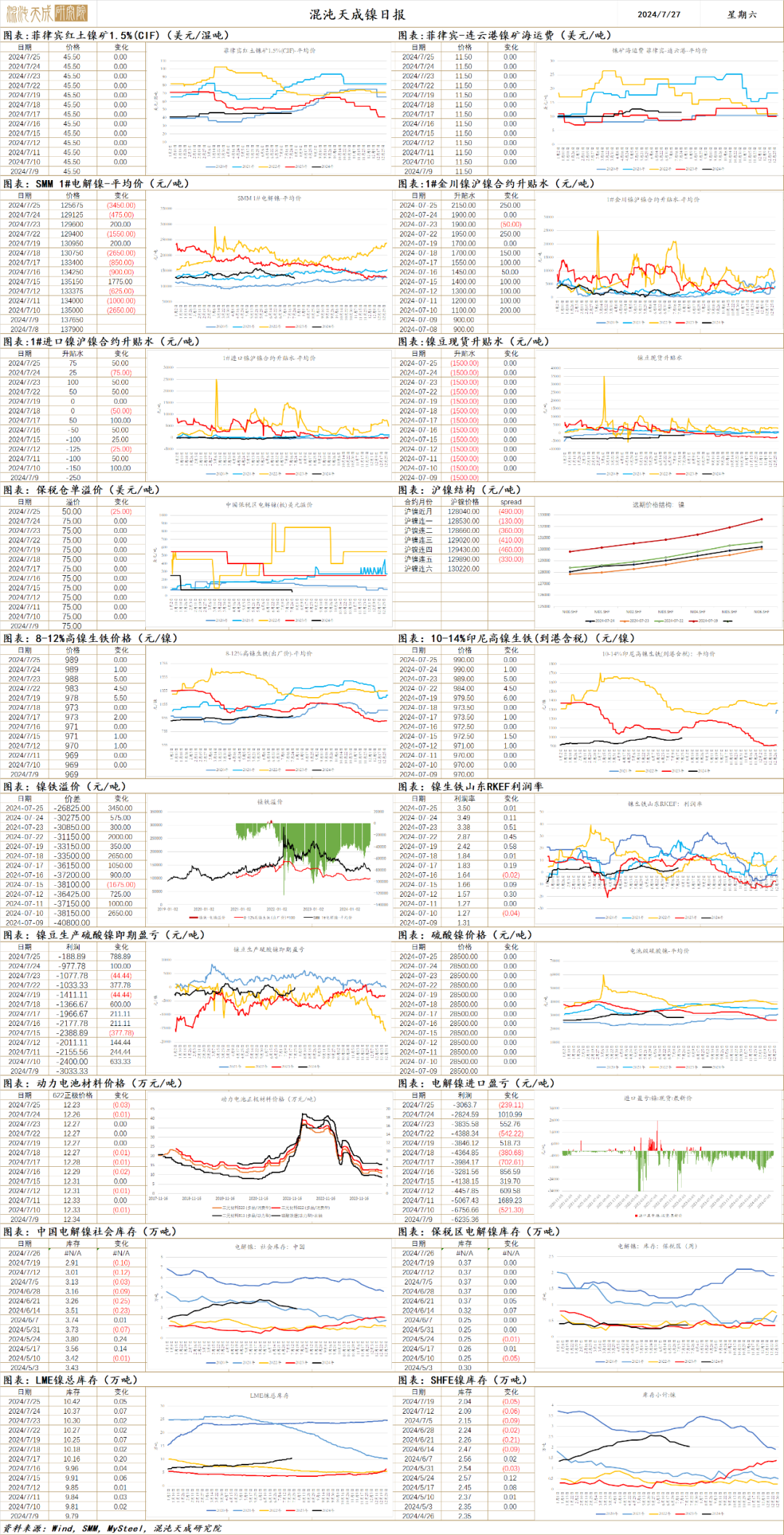

镍

镍 2024.07.26

一、市场观点

宏观层面,美国二季度GDP年化增长率2.8%,核心PCE物价指数年化初值2.9%,二者略高于预期,衰退与降息预期都有所缓和。国内出现降息信号,但短期影响有限,同时人民币走强,有色内外比价被动上升。基本面方面,矿端印尼RKAB审批提速后,预计其镍元素长期的大量释放持续带来供应端压力,镍产业负反馈有进一步扩大的可能。供应方面,6月国内精炼镍总产量26475吨,环比增加3.02%,同比增加23.83%,精炼镍供给压力仍然较大。需求端,不锈钢产量位于相对高位,对镍需求有直接拉动,新能源的需求边际走弱。库存方面精炼镍显性库存仍在高位,库存压力较大,近期出现边际去化趋势,后续观察去库延续性。综合来看,近期镍价大幅回落后,市场需求偏冷清,现货市场偏紧格局有所缓解,随着后续产量的释放,预计现货供需会进一步宽松。中长期来看,印尼镍大量释放,供应的压力会持续,预计后续偏弱震荡。之后关注重点是镍供应端是否会出现负反馈范围的扩散,以及宏观环境的走向。

供应端,22024年6月国内精炼镍总产量26475吨,环比增加3.02%,同比增加23.83%;2024年1-6月国内精炼镍累计产量148656吨,累计同比增加38.79%。目前国内精炼镍企业设备产能32267吨,运行产能29017吨,开工率89.93%,产能利用率82.05%。

需求端,2024年6月国内43家不锈钢厂粗钢 产量328.86万吨,月环比减少1.12万吨,减幅0.34%,同比增加7.89% 。7月排产324.67万吨,月环比减少1.27%,同比增加1.58%。不锈钢对镍的直接需求保持高位。硫酸镍方面,6月中国硫酸镍实物产量17.74万吨,金属产量3.9万吨,环比降1.34%,2024年7月预计3.72万金属吨,环比减4.76%。三元产业链虽然海外需求有所增加,但整体需求仍在下降中,对硫酸镍需求不佳。前期硫酸镍生产镍板企业在出口利润较高的情况下在LME大量套保,所以硫酸镍生产镍板需求增加,带动硫酸镍整体产量下降放缓,但后续随着交货减少的情况下,叠加企业生产硫酸镍利润倒挂,部分企业减产,导致硫酸镍将在7月产量下降。

库存方面,上周6地社会库存减少942吨,降幅为3.40%,保税区库存持平,国内期货库存下降453吨,降幅为2.17%。国内显性库存共计下降1395吨,降幅2.53%。LME库存增加1050吨,库存上升1.07%。本周全球显性库存下降345吨,降幅为0.23%。

价格方面,上周SMM印尼高品位镍矿内贸价格1.2%品位镍矿维持26.10美元/湿吨,1.6%品位镍矿+0.25美元/吨度至50.05美元/湿吨,高品位锰矿供应仍偏紧张。镍铁价格+0.21元/镍点至989.76元/镍点,由于前期镍铁利润倒挂,供给端出现明显减量,镍铁价格企稳回升。港口MHP昨日价格-91至12363.5美元/镍吨,LME折价系数为79。

二、消息与数据

1、英美资源集团表示,镍资产吸引了潜在买家的兴趣,预计今年晚些时候将启动镍资产出售程序。(新浪财经)

2、【第一量子在赞比亚的Enterprise镍矿开始商业化生产】外媒7月24日消息,第一量子矿业公司已开始在其Enterprise矿场进行商业生产,该矿场将成为非洲最大的镍矿。6月1日,Enterprise宣布开始商业化生产,截至6月底的三个月内,Enterprise生产了6147吨镍。这一数字比今年第一季度生产的4031吨镍增长了近53%。第一量子在其收益报告中表示,由于今年迄今产量强劲,2024年的镍产量指导已从之前估计的10000至20000吨增加到17000至20000吨。(上海金属网)

3、【第一量子:二季度镍产量同比增长23.83%】第一量子公布2024年第二季度报告。报告显示,第一量子2024年第二季度镍产量为7,400吨,同比增长23.83%,环比下降4.77%,镍产量指导则调整为22,000至25,000吨。(第一量子)

4、【安驰在开发高性能镍铁锰基钠离子正极材料及电池产品】目前安驰科技正在开发钠离子方型铝壳电池相关产品。根据规划,公司目标在2024年-2026年,钠电池相关产品能量密度分别超过130Wh/kg、150Wh/kg、170Wh/kg。(上海有色网)

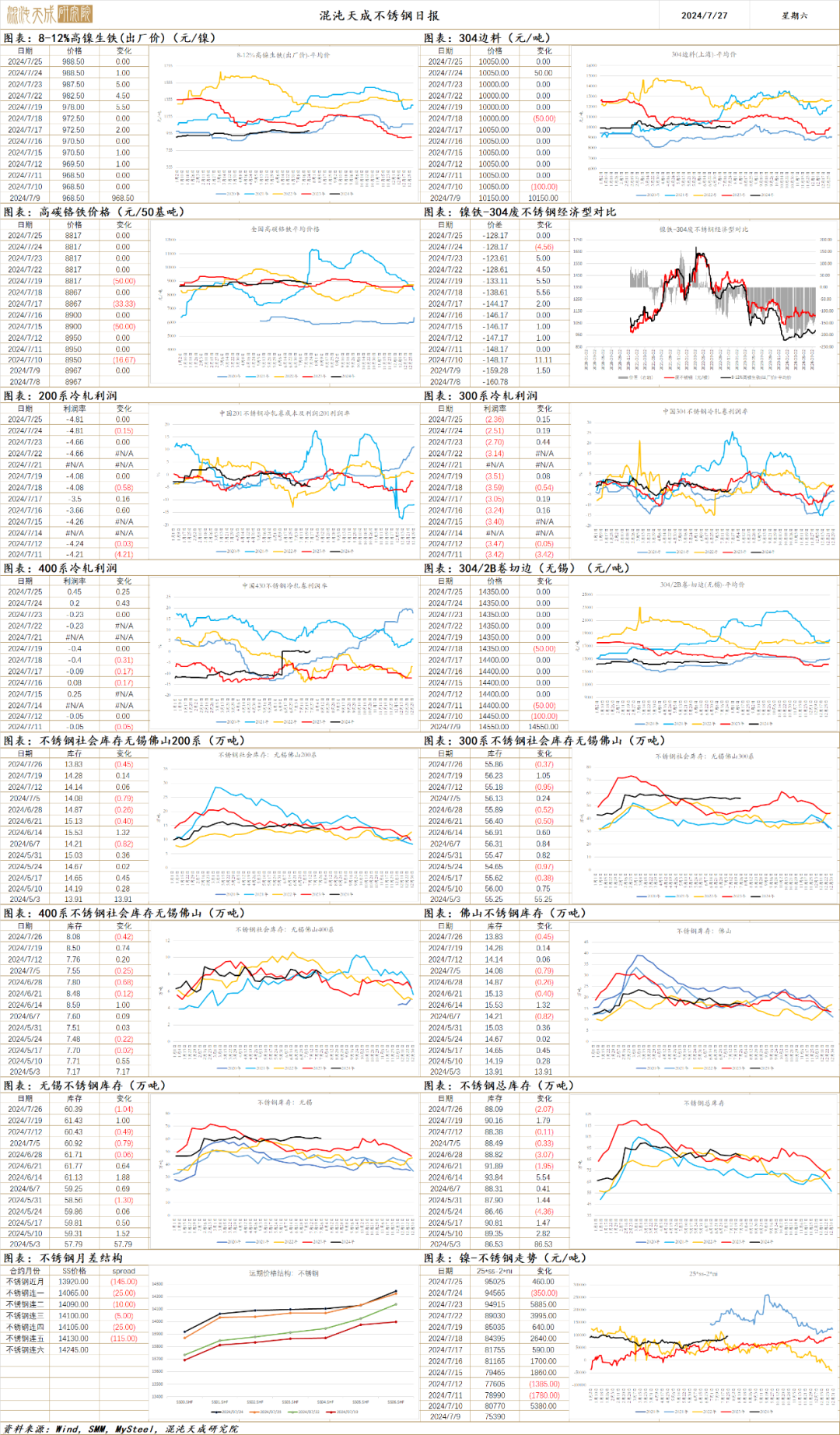

不锈钢

不锈钢 2024.07.26

一、市场观点

宏观层面,美国二季度GDP与核心PCE物价指数略高于预期。降息交易与衰退情绪有所缓和。国内降息释放宽松信号,但未见大规模刺激计划,降息的影响有限。原料端,虽然在RKAB审批推进后,印尼镍矿供应释放速度应会逐步恢复,但受印尼产业政策影响,预计镍铁供应增量有限,近日镍铁价格逐步回升,不锈钢成本支撑加强。基本面上,不锈钢产量持续释放,当前排产仍处高位,下游需求偏弱,未见明显好转迹象。整体来看,不锈钢供给端减量有限,需求端仍未有明显回暖,整体供需宽松。在当前原料供应难见增量的预期下,不锈钢成本端存在一定支撑,但淡季偏弱的需求会持续给予不锈钢价格压力,预计不锈钢供需宽松维持,价格震荡运行。后续继续观察不锈钢减产程度以及下游需求的情况。

基本供需方面:

供应端, 据Mysteel统计,2024年6月国内43家不锈钢厂粗钢 产量328.86万吨,月环比减少1.12万吨,减幅0.34%,同比增加7.89% 。7月排产324.67万吨,月环比减少1.27%,同比增加1.58%。不锈钢供应仍处于同时期高位。

原料端,6月中国&印尼镍生铁实际产量金属量总计14.29万吨,环比减少2.79%,同比减少6.69%。中高镍生铁产量13.7万吨,环比减少2.56%,同比减少6%。2024年1-6月中国&印尼镍生铁总产量87.29万吨,同比减少0.76%,其中中高镍生铁镍金属产量85.51万吨,同比减少0.22%。2024年6月中国镍生铁实际产量金属量2.51万吨,环比增加7.26%,同比减少20.18%。2024年1-6月中国镍生铁总产量14.52万吨,同比减少20.93%。昨日高镍生铁指数+0.21元/镍点至989.76元/镍点,在供给有限的影响下,镍铁价格有所企稳。

2024年7月25日,全国主流市场不锈钢89仓库口径社会总库存109.6万吨,周环比下降1.15%。其中300系不锈钢库存总量71.45万吨,周环比下降1.55%。本期全国主流不锈钢89仓库口径社会库存呈现降量,各个系统均有不同程度的消化。本周市场到货偏少,周内下游需求平淡,以刚需消化现货库存为主,因此本期全国不锈钢社会库存呈现降量。

现货方面,不锈钢成本端镍铁企稳回升,现货价格低位震荡,现阶段不锈钢利润仍不乐观,昨日304不锈钢冷轧利润+21至-340元/吨。

二、消息与数据

1、【合瑞迈拟增设新VAR炉以提高重熔高镍合金、不锈钢产能】为满足客户对重熔高镍合金和不锈钢棒材和管材日益增长的需求,Alleima合瑞迈计划在瑞典山特维肯投资增设一台新的真空电弧重熔(VAR)炉,以扩大在航空航天、医疗、石油和天然气等领域的产能,并预计于2025年秋季正式开始投产。(中国钢铁工业协会不锈钢分会)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。