期债 收益率曲线陡峭化

未来提振实体需求依然需要财政政策发力,下半年利率债供给提速,财政支出加大,带动经济回升仍是大概率事件。

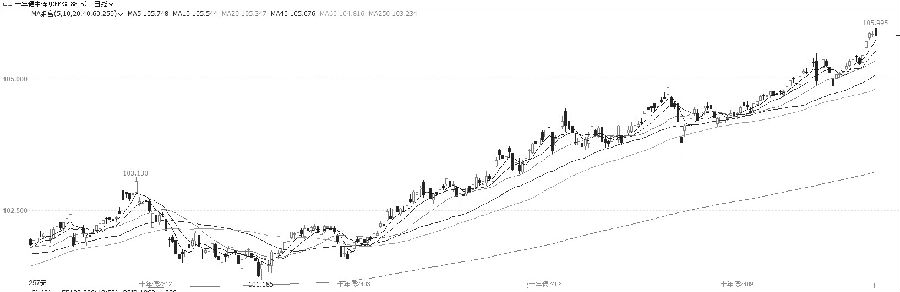

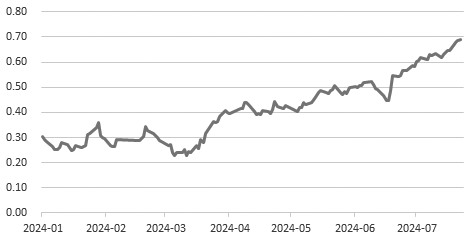

本周,全球风险偏好下降,权益资产、大宗商品走低,间接提振国内避险资产,国债期货集体上涨,10年期期债再创历史新高,盘中触及105.995元。与此同时,国内央行宣布OMO降息与减免MLF质押品,国债收益率曲线陡峭化,6月下旬以来,10Y-2Y国债收益率价差由0.45%攀升至目前的0.69%。

图为10年期期债主力合约日线

近期海外市场风险偏好明显降温,VIX恐慌指数从7月中旬的14.5快速攀升至目前的17.8,幅度为22.76%,与此同时,分别代表实际通胀、预期通胀、经济晴雨表的原油、铜、美股以及贵金属黄金均出现不同程度回落,支持债券乐观情绪。

一方面,美国显示衰退交易迹象,与此同时,过度乐观的美联储降息预期交易存在回调的风险。美国6月PMI回落至荣枯线以下,通胀与就业数据总体不及预期,房地产新屋销售跌至衰退预警值,美国经济短期下行压力增大。7月上旬美联储主席鲍威尔表示抗击通胀取得了适度进展,市场降息预期回升,9月降息概率一度达到100%。从当前的美国经济数据来看,虽然经历了两三个月的超预期走弱,但是近期有边际企稳的迹象。上周发布的6月消费、新开工等数据均超预期,下旬降息概率仍保持90%以上,但有所下降。

另一方面,美股二季度财报陆续披露,市场对美股的盈利预期较高,在近期经济数据有序走弱的背景下,二季度企业盈利是否会不及预期值得关注,尤其是近期海外逐步进入休假的交易淡季,叠加大选前三个月因为不确定性增大股市倾向于调整的日历效应,美股可能会步入月度级别的调整周期。当前,美股市场正迎来财报季的第一个高峰,一旦业绩不及预期,便会遭到市场资金的猛烈抛售,近两日特斯拉、谷歌由于公布的业绩低于预期,股价大幅下跌。

另外,美国大选突生变数也给市场带来了巨大的不确定性。7月13日共和党候选人特朗普遭遇枪击,受此影响市场预测特朗普获胜概率上升。由于特朗普获胜概率较高,美元指数、美债收益率止跌企稳。7月21日民主党候选人现任总统拜登宣布退选并支持副总统哈里斯参选,市场正重新调整交易预期,“特朗普交易”开始显示出降温迹象。下旬美国科技股下跌触发短线风险增大,大宗商品、贵金属均受到波及。

反观国内,央行降息成为债市再创新高的直接催化剂。7月22日,央行下调7天期逆回购操作利率10BP至1.7%,与此同时,1年期和5年期LPR报价利率和各期限SLF利率也随之下调10BP。本次7天期OMO利率、LPR同时对称性下调,表明LPR定价换锚,7天期OMO利率或将成为主要政策利率。

央行重塑政策利率新传导机制后首次降息,债市收益率普降,期现市场全线走强。7月25日,央行再次意外开展2000亿元1年期MLF操作,中标利率调降20BP,打破惯例月内进行了两次MLF操作。

过去LPR报价利率的形成机制与MLF利率挂钩,但随着资金面长期维持偏松状态,以1年期同业存单为代表的市场利率长期偏离MLF利率,导致金融机构对MLF的需求持续萎缩,MLF利率的基准利率地位实质上被明显削弱。此次LPR报价利率跟随OMO利率同步下调,事实上建立了从短端基准利率到贷款市场利率的传导机制,一方面强化了7天逆回购利率的基准利率地位,另一方面也理顺了政策利率向市场利率的传导路径,有利于货币政策传导效果的进一步增强。

在公开市场降息的同时,央行宣布有卖债需求的机构可减免MLF抵押品,意在允许一级交易商解押部分中长期债券以供卖出,增加市场可供出售的中长期债券规模,向市场传达不希望中长期债券利率显著下行的政策信号。中长期利率持续下行,不利于经济预期的改善。此举不仅使得未来央行借券操作空间进一步加大,也有利于央行实现维持“正常向上收益率曲线”的政策诉求。

对债市而言,央行货币政策“组合拳”,一方面通过公开市场降息,引导资金利率中枢下移,利好短期债券;另一方面在央行有意引导收益率曲线陡峭化的背景下,虽然降息会对长端利率带来情绪上的利好,但央行借券卖出操作引而不发,也使得长端利率进一步下行的空间受到明显约束,收益率曲线更趋陡峭化。

图为10Y-2Y国债收益率价差

展望未来,出于稳汇率稳预期的政策诉求,短期央行操作难以进一步加码,未来提振实体需求依然需要财政政策发力,下半年利率债供给提速,财政支出加大,带动经济回升仍是大概率事件。在全球低风险偏好背景下,加之国债收益率曲线陡峭,短期债市维持震荡偏牛的格局。近期关注7月底中央政治局会议定调,中长期密切关注市场风险偏好变化及国内债券发行和经济数据表现。(作者单位:中辉期货)

来源:期货日报网