中短端品种表现料强于超长端

7月22日,央行发布多则公告。其一,公开市场7天期逆回购操作采用固定利率、数量招标,操作利率由1.8%调整为1.7%。其二,1年期LPR为3.35%,5年期以上品种报3.85%,均下调10bp。央行表示,自7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9时。其三,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。与以往降息落地往往意味着“利多出尽”、期债短期面临显著回调压力不同,7月22日和23日,不同期限品种持续走强,30年期、10年期、5年期、2年期国债期货主力合约两日累计涨跌幅分别为0.48%、0.42%、0.31%及0.12%。

[货币政策调控框架再明晰]

6月19日,央行行长潘功胜在2024陆家嘴论坛上进行《中国当前货币政策立场及未来货币政策框架的演进》的主旨发言,明确提出进一步健全市场化的利率调控机制,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

此前,每日公开市场操作的7天期逆回购利率是短端政策利率,每月投放的1年期MLF利率是长端政策利率。央行通过每日开展公开市场操作,保持银行体系流动性合理充裕,持续释放政策利率信号,使存款类金融机构质押式回购利率等短端市场利率围绕政策利率波动。同时,央行通过以常备借贷便利(SLF)利率为上限、超额准备金利率为下限的利率走廊的辅助,将短端市场利率的波动限制在合理范围。近段时间,短端市场利率围绕政策利率(7天期逆回购操作利率)中枢平稳运行,波动区间明显收窄,其对政策更为敏感,而长端市场利率处于政策利率(1年期MLF利率)下沿,一定程度上长端市场利率充分甚至过度交易了未来政策利率中枢下行的预期。在此基础上,央行提出新的货币政策框架,以7天期逆回购利率为主要政策利率,淡化MLF利率政策利率色彩,并适当收窄政策利率走廊。

新的货币政策框架构建的过程中,央行对利率调控机制的优化包括:7月初,央行公告称,将视情况持续借入并卖出国债,并明确操作方式,引导正常向上的利率曲线;7月8日,央行公告称,将视情况开展临时正回购或临时逆回购操作,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp,引出新的利率走廊,宽度较原利率走廊的245bp收窄至70bp,为市场利率运行区间提供了更为明确的引导;7月22日,央行对逆回购操作进行优化,由过去采用价格招标调整为固定利率、数量招标,即价格是给定的,明示操作利率,增强政策利率的权威性,有效稳定市场预期。

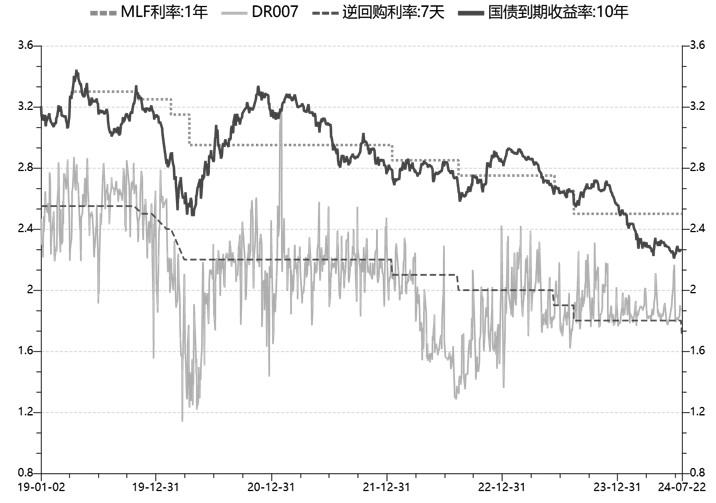

图为2019年以来政策利率及市场利率运行情况

[降息既在情理之中又在意料之外]

从以往利率调降操作模式来看,规律性较强,基本采用调整逆回购利率-调降MLF利率-调降LPR报价的系列操作,2023年8月以来出现两次MLF未调降而1年期LPR及5年期LPR分别单独调降的情况,对应着银行间流动性相对充裕、实体经济有效需求相对不足的情况。本次降息操作为逆回购利率、1年期及5年期LPR同步下调10bp,MLF利率按兵不动,对应着MLF利率政策利率色彩淡化后,LPR报价脱钩MLF利率,报价机制更趋市场化。

本次降息既在情理之中,又在意料之外。LPR报价脱钩MLF利率后进一步调降的空间被打开。6月及二季度一系列重要数据公布,表明经济延续波浪式修复的发展路径,货币政策逆周期调控的必要性仍在,降准降息概率提升。本次LPR下调10bp符合市场预期。LPR报价作为贷款利率的基准利率,其下调后作用更为直接。目前房贷利率普遍以5年期以上LPR为定价基准,且部分城市已取消房贷利率下限,新增房贷直接享受利率下调,存量房贷在重定价日作调整,有助于稳定地产市场预期。从高频数据来看,5·17地产优化调整政策效果逐步显现,二手房带看量、成交量在最近两个月有所提升,但二手房出售挂牌价格指数未见明显反转,且30城商品房销售数据仍处过去4年同期低位,此时LPR调降,有助于进一步提振地产刚性及改善性需求。

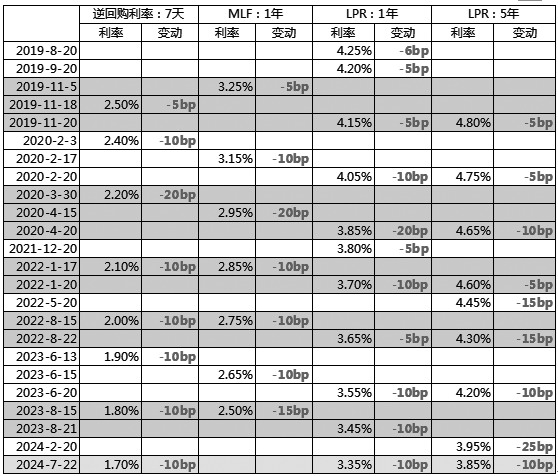

表为自LPR改革以来政策利率调整情况

逆回购利率的下调超出市场预期。7天期逆回购操作利率下调10bp,为2023年8月以来首次调整。逆回购利率下调时点超市场预期,展现了货币政策呵护经济回升的决心,是对党的二十届三中全会“坚定不移实现全年经济社会发展目标”“落实好宏观政策,积极扩大国内需求”的积极响应,有利于降低综合融资成本、巩固经济回升向好态势。

不过,央行主管媒体发文强调,“7天期逆回购操作利率下行,并不代表长债收益率下行空间打开”“预计未来央行还将综合施策,必要时借入并卖出国债,及时校正和阻断债市风险累积,保持正常向上倾斜的收益率曲线。央行是有决心、有措施来稳定市场预期的”。结合阶段性减免MLF质押品公告来看,MLF质押品多为国债及地方债,减免MLF质押品有助于释放存量债券,进一步增加可交易债券规模。

央行同日宣布,下调隔夜、7天期、1个月期SLF利率至2.55%、2.70%、3.05%。原利率走廊上限为7天期SLF利率,本次由2.8%下调10bp,至2.70%,是对逆回购利率下调的跟随式下调。

[市场反应]

7月22日央行发布公告后,10年期及超长期国债现券收益率显著下行后小幅反弹,之后窄幅运行,短端国债现券收益率则一路下行。这与降息行情规律相符,即短端品种受政策利率的引导最为直接,长端品种通常对流动性宽松有提前预期,当预期兑现后市场会出现一定止盈行为。从现实情况来看,降息前,1年期国债活跃券收益率已跌出MLF利率下沿20bp,本轮降息后的止盈力度较小,10年期国债活跃券收益率22日、23日下午分别为2.24%、2.23%,较上周五收盘下行超3bp;30年期国债活跃券收益率23日下午运行至2.45%以下,较上周五收盘下行近2bp。盘面上,10年期国债期货主力合约22日、23日均创出历史新高;30年期国债期货主力合约有所上行,接近前期高点。

本次行情表现相对“特殊”,一是市场对新的货币政策框架重新认识和消化,在进一步健全的市场化利率调控机制下,市场利率及社会综合融资成本仍有下行空间;二是降息节点正处党的二十届三中全会之后,进一步全面深化改革、推进中国式现代化的中长期目标深入人心,巩固了债市对经济长周期运行的估值逻辑;三是美国大选特朗普获胜概率提升,市场普遍认为,若特朗普宽财政、紧贸易的“组合拳”继续推出,则将推高通胀风险,亦将对美联储货币政策的宽松空间形成掣肘,对我国而言,中美利差走扩下的外汇压力,以及新一届美国政府可能进一步提高关税,均不利于国内经济发展,在此时点降息,体现了我国央行对未来错综复杂外部环境的提前应对,亦强化了市场避险情绪。

央行对长端利率的管理,以及汇率压力下央行投放流动性的边际变化,是目前债市的关注重点。综合而言,基本面延续波浪式修复路径及实体经济有效融资需求偏弱,确定了“债牛”底色不改,但央行对长端利率风险管控的态度为利率设定了“政策底”,不排除近期央行开展借券卖券操作的可能,超长端品种不确定性较大,建议对30年期品种逢高止盈,持仓可适当向中短端品种转换,中短端品种表现料强于超长端。(作者单位:广州期货)

来源:期货日报网