宏观&供应偏紧刺激 上半年锌价大涨逾14% 下半年能否继续坚挺?【SMM分析】

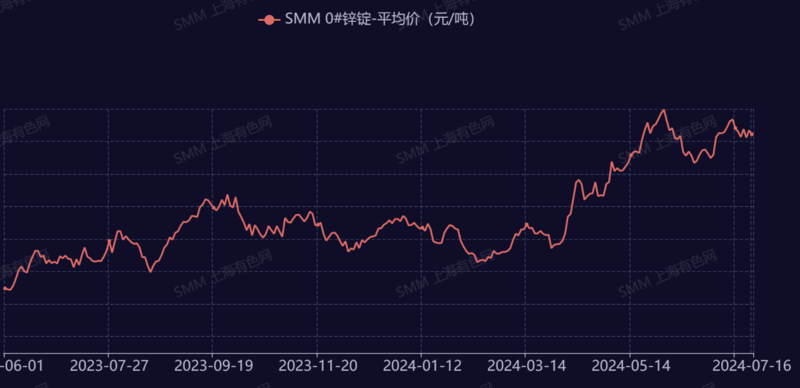

SMM 7月16日讯:不同于2023年上半年锌价大幅下挫的情况,2024年上半年,沪锌主连自进入4月份之后便呈现强势上行的态势,截至2024年6月28日,沪锌主连半年线涨幅高达14.67%,且在5月29日,沪锌主连还最高上冲至25265元/吨,刷新2022年10月以来的新高。

现货方面,据SMM现货报价显示,截至6月28日,SMM 0#锌锭现货报价报24260元/吨,相较2023年年底的21620元/吨上涨2640元/吨,涨幅达12.21%。

上半年价格及行情回顾

具体来看,1月份锌价呈现震荡运行的态势,月线下跌1%。在上半月,宏观上,美联储鹰派发言一度降低市场降息预期,锌价承压运行,叠加国内下游部分地区环保限产再起,需求减少致使锌价一路下行;一直到1月下旬,消息面上,Nyrstar表示将在1月下半月暂停旗下一家锌冶炼业务,锌锭供应预期减少下市场乐观情绪再起,锌价暂时坚守住21000元/吨的关口,但随着春节假期的临近,锌下游企业陆续开启放假模式,消费缺失导致锌价再度转跌;随后国新办就贯彻落实中央经济工作会议部署、金融服务实体经济高质量发展情况举行发布会,宏观春风频吹,整体提振有色走势,沪锌止跌反涨开始上行,终回21000元/吨上方,但遗憾的是并未修复月内跌幅。

2月因春节假期的愈发临近,叠加月初美联储维持利率不变,鲍威尔表示不太可能在3月降息,宏观氛围整体偏空,拖累内外锌价下行;与此同时,因下游企业在春节临近的背景下陆续进入检修放假,锌市场呈现供需双弱的局面,锌价承压下行;春节归来后首周,宏观方面美联储会议纪要再度削弱降息希望,国内春节期间锌库存大幅累库,导致基本面对锌价支撑减弱,锌价低开且短暂下行;随后,在国内宏观利好刺激以及下游需求有所恢复的情况下,锌价转而上扬。不过2月整体锌价依旧呈现下跌态势,月线下跌3.24%。

进入3月,宏观上,上半月美联储降息乐观情绪蔓延,支撑锌价上行,叠加彼时多家海外矿山因洪水以及其他原因减停产,提振市场锌矿供应短缺的预期,同样对锌价形成支撑;不过下半月海外一系列譬如高于预期的CPI等数据,又导致宏观氛围偏冷,锌价转为下行。基本面来看,从2023年四季度蔓延至今的矿端紧缺情况直至3月依旧没能得到缓解,虽然下游企业已经基本从春节和元宵节假期中复工,开工率较2月大幅上行,但是锌锭消费略不及预期,加之进口锌锭持续补充,国内锌锭社会库存持续累库,去库拐点迟迟未到来。不过因矿端紧缺持续对锌价形成支撑,因此,3月锌价月线收涨1.95%。

进入4月,锌价在宏观和基本面共振的背景下依旧维持高位运行的态势,宏观面上,美国月初公布的一系列表现强势的经济数据带动多头资金涌入,清明节期间外盘锌价接连上行,之后虽然市场情绪有所冷静,但看多观点仍存,因此外盘伦锌整体处于高位震荡的状态,对国内锌价形成拉扯态势;同时,4月国内春风频吹,国家不断推动“家电汽车以旧换新”落地提振消费活力,一线城市房地产限购放开、公积金等房地产政策陆续出台,万亿国债基建项目也在不断推进,市场对未来消费存在期待,叠加外盘走势拉扯,国内锌价同样接连上涨。

基本面上,4月锌精矿供应偏紧持续提振锌价,叠加4月精炼锌冶炼厂检修较多,精炼锌产量下滑,供应端持续紧张;同时,市场对4月消费抱有期待,下游锌处于消费旺季,随着下游终端项目陆续开工,需求增加带来部分订单,4月整体开工水平尚可。因此,4月锌价在宏观面与基本面共振下,月线大涨12.59%,大幅弥补此前跌幅。

进入5月,宏观方面美联储消息多空并存,美国4月CPI数据如期回落等消息带动市场对降息的热情再起,但是月底美联储5月会议纪要放鹰,又导致伦锌冲高回落;相比而言,国内却在5月陆续出台多项宏观利好政策,月初发布地产利多信号,万亿国债推进落地提振基建预期,随后国内宣布发行超长期特别国债提振市场信心,以及月末的房地产政策三箭齐发,进一步激发市场情绪。国家推动多个层面的利好政策,提振了市场对需求前景的预期,带动沪锌价格高位运行。

基本面上,5月锌市场供应偏紧的情况依旧未能得到明显改善,且锌价持续攀升也导致下游企业利润被再度压缩,部分企业开启减停产;加之5月锌下游逐步进入消费淡季,叠加部分地区环保督察扰动,5月下游开工有所下滑。不过在国内多项宏观利好提振市场对需求前景的预测,加之锌供应端偏紧的带动下,5月锌价整体维持高位运行,月线涨幅达6.5%。

进入6月,锌价呈现先跌后涨的态势,沪锌受外盘走势影响较大,月初非农数据打击市场降息预期,伦锌重心不断下移;随后美国5月通胀数据意外放缓,零售销售月率也不及预期,经济数据表现疲软,推动伦锌反弹上行,同时也拉动内盘锌价有所反弹。

基本面上,6月国内矿端受原矿品位下降、洪水和检修等影响,产量环比下降至31.38万吨,不及预期,消费端下游6月开始进入消费淡季,下游开工较5月有所回落。不过在矿端紧缺持续托底沪锌走势,叠加5月下旬国内房产利好政策再出,以及7月多家冶炼厂计划检修提振市场情绪,沪锌呈现先跌后涨走势,最终沪锌6月月线跌幅达0.42%。

整体来看,上半年,锌价表现强势主要是受宏观以及矿端偏紧带动。

而矿端偏紧的情况也在加工费上得到体现,据SMM现货报价显示,锌矿加工费自进入2024年以来不断下降,连续刷新历史低位。截至7月12日,国产锌精矿周度加工费已降至1600~2000元/金属吨,均价为1800元/金属吨,继续创造历史新低。

且精炼锌方面,受矿紧缺和利润不足影响预计7月国内冶炼厂产量50.7万吨,环比减量在将近4万吨,冶炼厂原料库存下降至16.87天,不含副产品和硫酸的利润已经亏损至1600元/吨左右,因矿短缺向冶炼厂传导的现象显现,供应端延续弱势。

消费上,当前处于锌下游消费淡季,虽然有多方政策利好带动,但是政策实际落地依旧需要时间。与此同时,在供应减量的背景下社会库存依旧维持在20万吨的历史高位附近,也表明消费呈现疲软态势。因此,整体来看,当下原料端支撑较强,但消费弱势对锌价形成压制,短期来看,需关注后续宏观情绪指引。

下半年预测

展望下半年,矿端,作为年内锌精矿主要增量来源的火烧云矿山,本应2季度释放产量,但因股权转移、基础设施建设等因素产量释放推迟至7月以后,下半年如若产量能正常释放了对国内矿的紧张情况带来一定缓解,但需要注意的是,火烧云是以原矿进行销售,虽然锌品位处于30左右,但对于一些没有回转窑或者选矿设备的冶炼厂来说较难大量利用,产品流向或更加精准化,三季度需要关注火烧云的实际产量释放情况。锌价方面,考虑到宏观情绪的带动以及政策方面的利好刺激,SMM预计2024年锌价重心或有所上移。

来源:SMM